12月29日,每日优鲜宣布已将内部孵化半年的无人零售项目进行分拆,并且,新的子公司每日优鲜便利购已获得2亿美元A+B轮融资。其中腾讯领投A轮合计5300万美金,元生资本、时代资本、KTB跟投;鼎晖领投B轮合计1.44亿美金,北极光创投、启明创投、君联资本、微光创投、光源资本跟投。

每日优鲜2014年11月创立,定位于生鲜O2O,至今完成5轮融资,最新的一轮是今年3月完成的C+轮融资,金额2.3亿美元。今年7月,每日优鲜宣布已经在一线城市实现整体盈利,7月营收达到2.8亿元,并开始建立“城市分选中心+社区前置仓”的极速达冷链物流体系,实现两小时内交付。

便利购是每日优鲜今年6月以来落地的新项目,据创始人徐正介绍,最初决定做该项目是因为在公司楼下发现了一个其他公司的无人货架,“我一看这个不错,但还可以做的更好,就开始做了。”

事实证明,徐正的一个动念,让每日优鲜在2017年年底踩上了一个巨大的风口。

自2017年9月以来,无人货架行业就成为了继共享单车之后的最大的一个现象级风口,短短90天,入局者就超过了50家,行业融资总额也达到了20亿元,吸金速度远超半年前的充电宝。

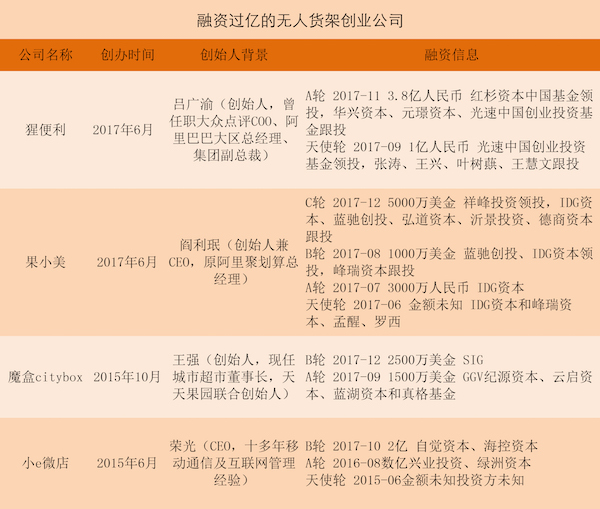

然而,与共享充电宝不同的是,这个行业的玩家自一开始就被泾渭分明的分成了三个队伍,如下图所示,像猩便利和果小美这种短期融资过亿的玩家暂且称他们为创业明星队。这类玩家往往拥有着极高的个人名望和战争经验。这些都是他们能在短期内得到资本认同的关键。

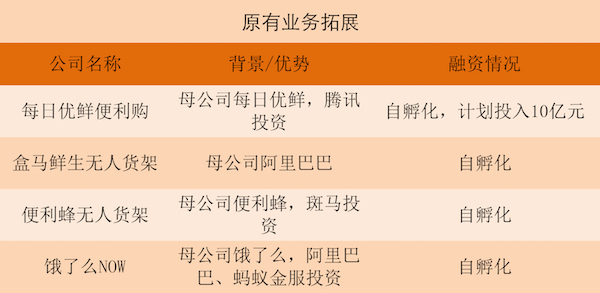

而像每日优鲜便利购和盒马鲜生无人货架这样的玩家则是业务协同队,他们本身有自己的业务,进军无人货架也只是顺理成章的业务延伸。

最后一队则是巨头队,这一队的典型代表是顺丰的丰e足食和猎豹的豹便利,无人货架与他们自身的业务并无太大关联,他们入局的原因也都和其他玩家略有不同。

一个本身门槛不高的生意,就这样在资本的裹挟和巨头的侵入下短时间燃起了滚烫的硝烟。

创业者的野望

在果小美的创始人阎利珉看来,无人货架至少也是一个万亿规模的市场,“中国的企业是5000—6000万家。我们认为有一点规模的,比如员工在30人以上的至少有一半。那么就算一个月一个货架只卖出去了2000元,一年算下来也有万亿了。”

但他的投资人,IDG资本的楼军却没有这么乐观,楼军认为,目前无人货架最多是一个500亿规模的市场,但好处是,这个市场的规模不是一成不变的,因为你大可以在办公室这个场景下延伸出更多零售渠道和零售场景。

比方说,七只考拉就曾尝试在线上展开过一次iPhoneX的提前预购活动,最后用户的接受程度远超创始人文朝晖的预期。

这其实早就不是一个有关零食的“小生意”,大家拼的早就已经是手握场景之后的故事了。这也是为什么这个领域的多数公司不愿意将自己称为“办公室零食货架”公司。

本质上,这些公司想要满足的都是越来越极致的用户需求。而办公室则是一个拥有高频客流的绝佳场景。按阎利珉的说法,“办公室是个获客的好地方,天然具备传播效应。白领在办公室工作超过8小时,如此高密度、高强度、长时间的范围里,有很多需求都没有被充分满足。”

换句话说,对现阶段大多数创业者来说,他们在乎的都还不是商业模式能不能跑通,而是到底能拿到多少场景,以及对这些场景有多少把控能力。

为了独占场景,有玩家会选择以零食优惠券的方式给企业发放补贴。也有玩家选择向入驻的办公室支付入场费。而这些钱到后期都会成为企业发展的固定成本。

闫利珉告诉界面创业:“如果没有所谓的补贴大战,或者不惜代价,不看毛利的话,可能会盈利。但现在,盈利几乎是不可能的事情。”换言之,大家还是要尽可能的在点位和融资上甩开对手,才能有继续讲故事的可能。

而果小美已经做好了准备,在接受极客公园的采访时,闫利珉甚至表示,别人卖4元的商品,他可以卖2元,在扩张的阶段,他甚至愿意以负毛利为代价将对手清除出去。

这是一种非常野蛮的打法,但身处其中,你别无选择。资本在这个阶段只会加速向头部集中,如果不能在点位上形成壁垒,一旦融资受挫,资金链就随时可能断裂。

业务协同军的进击

在一次活动上,每日优鲜的合伙人许晓辉直言,待便利购这轮融资消息发布,整个无人货架赛道的格局就会确定。

的确,在拿到腾讯的这轮2亿美金的融资之后,相比起从头开始的创业者来说,每日优鲜无论是在供应链还是资本层面都更具有竞争优势。

不得不说,和其他白手起家的创业者来说,每日优鲜从一开始就占据了太多优势,已经铺设好的1000多个前置仓,完全可以支撑每日优鲜便利购做到一日多配,另外,多年积累下来的供应链能力也增加了每日优鲜面对上游采购时的议价能力。

这些优势同理也可以放在京东到家智能货柜和盒马生鲜无人货架上。

对这些自有业务本来就达到一定规模的玩家来说,即使无人货架在初期投入很高,但一旦和自有业务开始协同,规模效应就可以弥补单一货架毛利不高的问题。更重要的是,线下触达到的这批用户反过来也可以用来反哺线上。

毕竟,单纯的用线上玩法获得流量实在是太贵了。

以每日优鲜为例,今年下半年,每日优鲜先后推出了“满99减80”与“满59减30”的优惠活动,粗略估计,每月光推广费就要花掉上千万。

而且,即使是以这样烧钱的方式获得的用户也未必就都是精准的,反而不如办公室货架用户来的低价高效。

为了尽快的形成网格效应,每日优鲜现阶段也在进行疯狂的扩张。截至现在,它们最新给到的数据是,已在北京、上海等10个城市完成近万个优质(百人以上)点位拓展,单点销售额约150-200元。

巨头的考量

现在,腾讯已经加注了每日优鲜,而阿里旗下的盒马鲜生也已经开始了无人货架的点位地堆。

不仅如此,12月19日,美的集团联合阿里推出“小卖柜”,这是阿里看重无人货架领域的又一大论据;而看似和无人货架八竿子打不着的猎豹移动,也在这一天确认布局无人货架,旗下“豹便利”从11月初开始运营,已铺设5000个点位;京东到家无人智能柜已经升级到了第二代,顺丰的无人货架项目“丰e足食”也在11月底宣布正式运营。

无人货架的竞争正走向一个创业者绝对不愿意见到的巨头时代。

如果说巨头看中的仅仅是无人货架低成本获客的能力的话,那现在的战局决不会是现在这样。

熊猫资本的投资经理丁一丁告诉界面创业,如果站在一个电商巨头的角度去思考,比起线下流量,为用户打造一个随时随地,无处不在的全场景消费模式才是他们真正的目标。

这也是为什么阿里没有选择投资,而是直接入局。未来,通过便利店、无人货架,线上平台,阿里和京东就能够使自己逐渐覆盖用户的全消费场景,从而寻求到下一步的增长。

当创业公司还在努力试图整合一片混乱的供应链,把无人货架视作反切线上的机会,巨头们已经将作为公司整体战略中的重要一环,乃至未来业务继续拓展的“想象空间”。

这根本就不是一个量级的竞争。

就像阎利珉说的那样,“中国创业者的生存环境很恶劣,很多领域一上来就是'大块头'的游戏,如果不(和番茄便利)合并,无论体量还是外部竞争环境都还是单打独斗,不占优势。”

相信明年,类似这样抱团取暖的情况还会继续发生,但更多的,可能还是融资失败后的落寞退场。或许就像许晓辉说的,很快,无人货架的战局就要明朗了。

最后引用众海投资合伙人李颖的一句话,“从资本的角度来讲,越到后面我们就会越关注这个商业模型是不是跑得通。能否给用户提供真正独特的附加价值,这将成为小玩家能否存活,或者说能不能继续参与这个游戏的一个门槛。”

——————————

关注「界面创业」公众号

阅读有价值和有意思的创业报道

评论