一条财经 / 丁锦

12月13日,CDE官网公布受理了第一个国产PD-1药物上市申请,产品是信达生物的信迪单抗注射液。

2016年9月13日,信迪单抗获得国家食品药监总局颁发的药物临床试验批件。2017年5月,进入临床III期。12月13日,产品申请上市。临床试验进展之快,令国内其他PD-1抗体研发企业备感压力。

恒瑞医药PD-1夭折?

恒瑞医药是国内第2家提交PD-1药物临床申请的企业,2017年4月13日更是成为国内第一个进入III期临床的PD-1药物,在开发进度上算是国内最领先的。只差临门一脚,为何却被信达生物反超?

早在2015年恒瑞医药就将具有自主知识产权,用于肿瘤免疫治疗的PD-1单克隆抗体项目有偿许可给美国Incyte公司,Incyte公司将获得除中国大陆、香港、澳门和台湾地区以外的全球独家临床开发和市场销售的权利。但据投资人表示,Incy做完I期就暂停了研究,Incy 2016年报披露,这个项目已经被砍了。

2017年ASCO(美国临床肿瘤学会)上,一篇《Phase I study of the antiPD-1 antibody SHR-1210 in patients with advanced solid tumors》文章公布58名患者不良反应情况,有79.3%的受试者出现反应性毛细血管瘤症状。或许侧面印证了Incy为什么暂停恒瑞的PD-1。

相关机构测算,未来国产PD-1总销售额将接近300亿人民币。这意味着,谁最先成功上市PD-1药物,谁就能直接问鼎铁王座。而恒瑞此次落后他人,难道在PD-1领域彻底没戏了?

14日,恒瑞医药发布公告称,公司自主研发的一种人源化抗 PD-L1单克隆抗体SHR-1316注射液已获CFDA批准进行临床试验。

PD-L1是恒瑞抢不到PD-1先机的B计划,还是PD-1争夺战中的差异化战略?不得而知。

多次撤回多个品种新药的注册申请

恒瑞医药给业界的印象一直是“市值一哥”、“研发一哥”,拥有充足的现金流、处于不同在研阶段的药物、有望每年都上市1-2种创新药、来年将迎来收获期、未来成长可期……这些在年报中反复出现的美好预期,似乎并没有实现。

2015年,CFDA发起药物临床试验数据自查核查,被业内称为“7·22惨案”。

据CFDA于2015年12月31日晚间披露的撤回公告显示,仅第三批撤回名单中,恒瑞医药就有多达6个注册申请被撤回。截至当天,恒瑞医药累计撤回数量已达10个,占比超过五成,达56%。

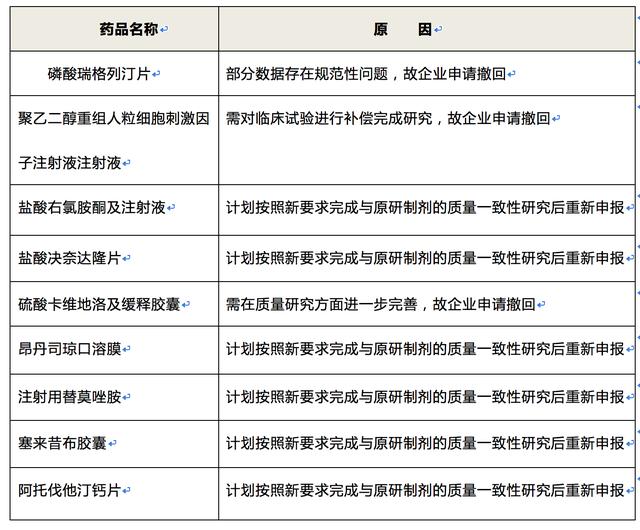

2016年,恒瑞医药相继撤回了包括19K和瑞格列汀两个重磅品种在内的共9种药品的生产批件申请。

2017年,也有部分品种药物的注册申请被撤回。

2016年恒瑞研发项目撤回情况 (资料来源于网络整理)

上市17年仅有两款创新药

近年来,恒瑞逐步从仿制药企向创新药企转型。2011年,恒瑞首个创新药“艾瑞昔布”获批上市,用于缓解骨关节炎的疼痛症状。2014年,“阿帕替尼”获批上市。这是自恒瑞医药2000年上市以来,仅上市两款创新药。

2017年9月,恒瑞医药就阿帕替尼被诉侵权事宜发布澄清公告。强调阿帕替尼片2016年销售收入未达到公司最近一期经审计净资产绝对值的10%,如果宣创生物诉公司侵犯专利权案出现不利判决,亦不会影响公司的日常经营发展。由此可见,其反复强调的重磅创新药对营收贡献并不乐观。

回顾发现,恒瑞医药每一次市值的跳跃式增长背后都源于创新药成果、国外市场的突破式进展、公司产品结构的优化等信息的披露。

难道恒瑞的药品全序列布局、每年多种创新药进入临床、每年都将上市1-2种创新药、年年提到的明年将迎来创新药收获期等,都是为了提振股价给股东和股民讲的故事?

从研发领域看,在某些热点研发领域如:替尼类、单抗类药物,出现了扎堆现象。业内人士戏称:“现在你只要会说PD-1,就能拿到投资。”可见PD-1这块大蛋糕,人人都想分。但这中间,谁是真正的实力派,谁又是在资本的泡沫里裸泳的。

评论