2017年,对于支付行业可以说是堪称监管最严“多灾多难”“最为关键”的一年,又可以说是对整个支付行业利好的一年。

随着互联网支付(移动支付)的飞速发展,中国已经走在全球移动支付行业的顶端,成为最大市场。不仅在中国国内,现在美国、英国、日本、东南亚地区、北欧等众国,都开始纷纷接入移动支付,以支付宝、微信支付为首的第三方支付已经踏出国门,走向世界,一步步向海外稳步扩张。

同时国内线下的银行卡收单(即pos收单)也是水深火热,各大支付机构纷纷推出诱人的政策、奖励,线下业务目前已经进入白热化,从以前的机具利润+分润利润变成现在贴钱做市场,机器免费送等。此前第三方支付机构"躺着都能挣钱",当央行要求备付金集中存管之后,第三方支付机构的“财路”被切断,特别是对支付巨头支付宝和财付通的影响较大。在整个第三方支付行业市场,支付宝和财付通的市场份额合计超过90%,中小支付机构面临着巨大的生存压力。网联的出台,则为中小支付机构提供了更广阔的生存空间。

盘点:2017年支付行业支付行业发生了十二件大事!

1、注销牌照:乐富等被出乎意料的续展失败,牌照被注销;

2、网联上线:央妈的二胎网联降世正式运行;

3、清算市场开放:银行卡清算牌照正式开放申请,Visa国际卡组织率先申请;

4、备付金集中存管:多项支付新规出台,备付金由央行统一监管;

5、整治无证经营:央行217号文以及最高人民检察院通告无证经营支付业务将以“非法经营罪”追究刑事责任;

6、磁条卡管理:磁条卡将退出,成为历史,账户分类划分;

7、央行开启罚单印刷机:上海分行批量开出支付罚单,各地分行也有殃及;

8、机具售卖新规:央行发文严禁任何单位或个人网销POS终端;

9、终端认证:银联加大支付终端的安全认证工作;

10、银联新规:POS公司直连银行或被直接清退、切断支付通道;

11、规范管理:央行281号文规范支付创新业务 ;

12、条码新规:央行印发《条码支付业务规范(试行)》通知!

注销牌照

随着监管升级,大浪淘沙,支付牌照逐渐收紧。目前央行合计注销了24张第三方支付牌照,其中有19张是在2017年注销的。其中,9家第三方支付公司因为违规不予续展,10家则是由于业务合并被注销。尤其是乐富等被出乎意料的续展失败,牌照被注销。

乐富支付牌照的注销,预示着央行对"银行卡收单"业务的监管会越来越严格。截至目前,2017年遭央行处罚的第三方支付机构多数是因为违反银行卡收单业务管理规定。

网联上线

毋庸置疑,2017年对于支付行业来说,最大的事情就是网联的诞生。非银行支付机构网络支付清算平台也即网联。

一、3月31日正式启动试运行,首批接入部分银行和支付机构。之后多家支付公司开始交存备付金;

二、6月30日,正式上线并启动业务切量。8月29日,正式获得工商核准,注册资本20亿元;

三、7月28日,包括中国人民银行清算总中心、财付通、支付宝、银联商务、汇元银通、联动优势等在内的45家机构和公司,拟共同发起设立"网联清算有限公司"。

网联集结了45家支付机构,实际上是"站在巨人的肩膀上"。总得来说,“网联”的出现是为了改变了现有的互联网支付、网络支付服务直连银行带来的各种问题:如多方关系混乱、监管有漏洞、资金有风险、信息安全无法保障等。所有支付机构都需要做出相应调整,但持久看来,这有助于行业的良性成长。

一、客户备付金“隐性收益”减少,盈利点随之减少;

二、监管手段加强,业务开展要小心小心再小心;

三、系统风险问题有利于明确责任归属,无从推脱;

清算市场开放

银行卡清算市场的开放,再外卡组织VISA ,万事达、JCB、运通等国际卡组织机构进入后其实对三方支付机构并未带来多大影响,因为所属业务不同。上文已经解释过清算的本质,这里不再介绍。清算机构相互间的竞争只会提升业务规范以及服务水平,总体来这是对三方支付一大喜事。同时银行卡业也将大方光芒,迎来创新、环境的改变、消费者需求的变化,必将掀起一股渗透到经济毛孔的深刻变革!

备付金集中存管

1月13日,中国人民银行发布了《中国人民银行办公厅关于实施支付机构客户备付金集中存管有关事项的通知》(以下简称"《通知》")。明确规定将第三方支付机构客户备付金集中存管,第三方支付机构在交易过程中产生的客户备付金,今后将统一交存至指定账户,由央行监管,支付机构不得挪用、占用客户备付金。

几乎在同一天,北京银通支付有限公司因违反客户备付金相关管理规定,被央行处以罚款6万元,为2017年第一张罚单。

3月23日,央行下发《支付机构将部分客户备付金交存人民银行操作指引》,提出"自2017年4月17日起,支付机构暂通过商业银行将部分客户备付金交存至人民银行"。 《通知》指出,央行对于非银行支付机构的备付金账户不计付利息,以防止支付机构以"吃利差"为主要盈利模式。央行的数据表明,备付金利息收入一直是支付机构的主要利润来源。

从行业角度看,第三方支付的账户功能已经今非昔比,巨头做大做强的难度加大,同时,行业分化速度也将大大减缓,中小支付企业迎来了更好生存空间。

整治无证经营

1月份,央行下发了《关于进一步加强无证经营支付业务整治工作的通知》(银办发[2017]217号文)(以下简称"《通知》"),严格整治无证机构,并加大处罚力度。 整治范围包括:银行业金融机构、非银行支付机构、以及中国银联、农信银资金清算中心、城商行清算中心、同城清算系统运营机构、小额支付系统集中代收付中心运营机构。

2016年10月,14部委共同发布的《非银行支付机构风险专项整治工作实施方案》,也明确指出无证经营支付业务是第三方支付领域监管的红线之一。央行副行长范一飞曾指出,截至2017年1月,全国清理出239家非法从事支付业务的机构,进行了整顿清理,部分已经移送公安部门。

今年,"美团"、"携程"曾被律师举报无证经营。

若无证机构不受监管约束,为所欲为,无证机构若与持证机构竞争,可能会形成"劣币驱逐良币"的局面,扰乱整个支付行业的良性有序发展。同时一份《最高人民检察院关于办理涉互联网金融犯罪案件有关问题座谈会纪要》显示,非法经营资金支付结算行为的认定将以《非法金融机构和非法金融业务活动取缔办法》第四条第一款第(三)、(四)项的规定为依据,严格把握入罪和出罪标准。《纪要》明确,未取得支付业务许可从事该业务的行为,违反《非法金融机构和非法金融业务活动取缔办法》第四条第一款第(三)、(四)项的规定,破坏了支付结算业务许可制度,危害支付市场秩序和安全,情节严重的,适用刑法第二百二十五条第(三)项,以非法经营罪追究刑事责任。《2清pos灭顶之灾!最高人民检察院:无证经营支付业务将以“非法经营罪”追究刑事责任!》

磁条卡管理

央行下发《关于逐步关闭金融IC卡降级交易有关事项的通知》(以下简称《通知》),决定在全国范围内统一部署逐步关闭金融IC卡降级交易工作,并制定了时间表。

央行开启罚单印刷机

据不完全统计:2017年以来,央行共开出94张罚单,远高于去年,其中共包含67家支付公司,累计罚款金额约2468万元。《支付监管升级!一年百余张罚单近2500万元罚金!支付宝财付通均上榜!》

机具售卖新规

中国人民银行发布了《关于加强支付结算管理 防范电信网络新型违法犯罪有关事项的通知》,通知明确指出“禁止任何单位任何个人通过互联网买卖POS机(包括MPOS)、刷卡器等受理终端”的要求。

终端认证

近日,银联举办了2017年中国银联认证企业年会,会上分享了银联终端安全规范升级与修订情况。

其中主要内容为:

新增《中国银联智能销售点终端技术规范安全卷第一部分操作系统安全规范》;

新增《中国银联智能销售点终端技术规范安全卷第二部分非支付应用安全规范》;

以及修订《银联卡受理终端安全规范-第1卷基础卷第4部分硬件要求》。

银联新规

中国银联业务管理委员会银联业管委[2017]6号关于发布《银联网络非银行支付机构业务评价办法》的函,新规要求POS公司直连银行或被直接清退!

规范管理央行281号文规范支付创新业务

12月,央行下发《关于规范支付创新业务的通知》(银发[2017]281号)(下称《通知》)。 281号文聚焦整个支付业务流程中诸多潜在风险点,围绕支付创新、市场秩序、终端管理、小微商户、代收业务、支付接口、跨行清算以及监督管理多个维度展开,并给出了明确的监管要求。

《通知》还直接明确了无营业执照的商户也可以直接办理支付终端,行业现状是通过伪造营业执照来进行入网审核,此次或属于监管机构的首次表态。

就在281号文发布之后,聚合支付平台"云付"决定自2017年12月27日0时,暂停商户收款业务。 继"217号文"对无证经营支付业务进行整治后,281号文中再次表示"严禁银行、支付机构、清算机构支持或者变相支持无证机构经营支付业务。"

另外,281号文明确提出,各银行和支付机构开展支付创新业务应事前报告;各银行、支付机构之间不得相互开放和转接支付业务系统接口,这或许也在为网联铺路。

条码新规央行印发《条码支付业务规范(试行)》通知

12月27日,央行印发《条码支付业务规范(试行)》通知,配套印发《条码支付安全技术规范(试行)》和《条码支付受理终端技术规范(试行)》,这是我国首次对条码支付的一次全面、系统的安全梳理和管理规范。

这意味着条码支付,这种已经在我们生活中很常用的支付方式,正式结束了试点,成为央行认可的支付方式。

所谓“条码”,不单单指条形码,也包括我们日常生活购物付款时涉及到的收(付)款二维码,无论我们是扫商家二维码进行付款,还是商家扫我们手机生成的付款码进行收钱,都属于条码支付,也都在本次央行条码支付规范的监管范围内。

从央行新规来看,首先就是确立资质门槛,强调业务资质要求。规范明确了为实体特约商户和网络特约商户提供条码支付收单服务的,需分别具备银行卡收单业务许可和网络支付业务许可。

其次促进普惠金融,服务实体经济,与281号文件相呼应,此次规范明确了小微商户凭身份证、租赁协议等证明文件即可办理商户入网。

第三严格限额管理,提高风险防范,与已经实施的网络支付新规一样,在条码支付的限额上,央行根据用户风险防范能力,共划定了四个档次:500元、1000元、5000元以及不限额。这是很及时的“安全补丁”。

第四增强安全管理,促进创新发展,规范从条码的生成和受理方面,强调了相关的系统、软件、终端必须符合标准要求,系统的操作和维护必须由专人进行,条码信息与扫码结果不得包含客户和账户的敏感信息等要求。同时,也对支付机构在提升条码的防护能力、交易安全强度、风险管理机制和客户端软件安全等方面提出了具体要求。

第五加强商户管理,规范外包服务,支付机构拓展条码支付特约商户要“了解你的客户”,同时要接受中国支付清算协会的行业自律管理。另外,规范对支付机构和外包商的业务合作进行了明确要求,即外包商一不能碰交易中的支付敏感信息,二不能碰资金,这同央行前期发布的217号文保持了连续性,显示了央行坚决切断无证机构支付业务渠道,遏制支付服务市场乱象,整肃支付服务市场秩序的决心。

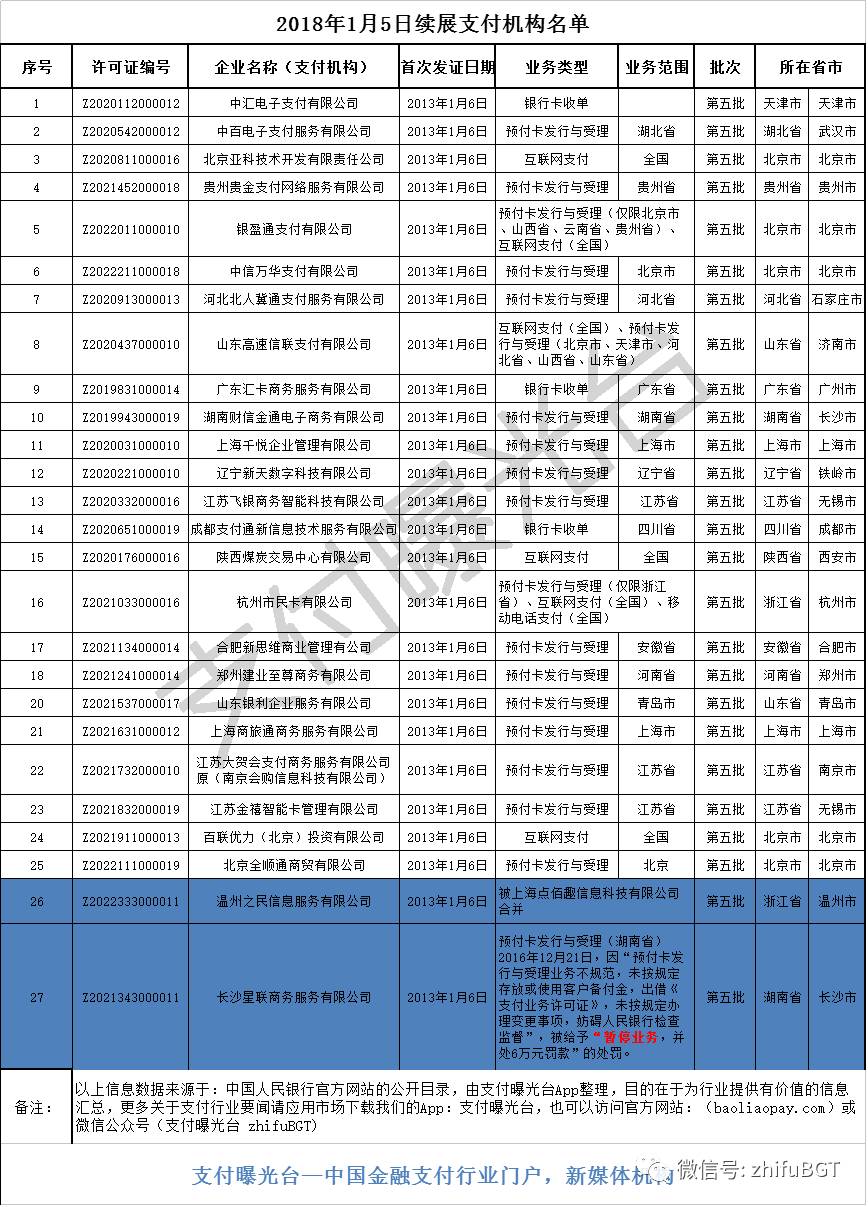

总结:2017年即将过去,2018年将开始。支付行业未来会呈现一个什么样的局面呢?毋庸置疑的是,监管会逐渐升级,未来支付机构受到处罚或将成为常态。而即将迎来第五批支付牌照续展的25家支付机构又将会面临什么呢?

责编丨姜文(微信公号zhifuBGT))

来源:支付曝光台(ID:zhifuBGT)

*文章为作者独立观点,不代表支付曝光台立场*

评论