很多人认为2017年是教育投资火热的一年,既有政策的利好,又有风投的助力。事实真的是如此吗?有没有可能我们看到的是一种假象?或者只是真相的一个方面?能否换个角度以更大的视角来看2017年教育的投资情况?

更大的视角,从财经角度说可能意味着更多的钱和投资参与度,那么参与投资A股教育公司的基金(公募和私募)可能更能说明;教育投资是否真的火热。

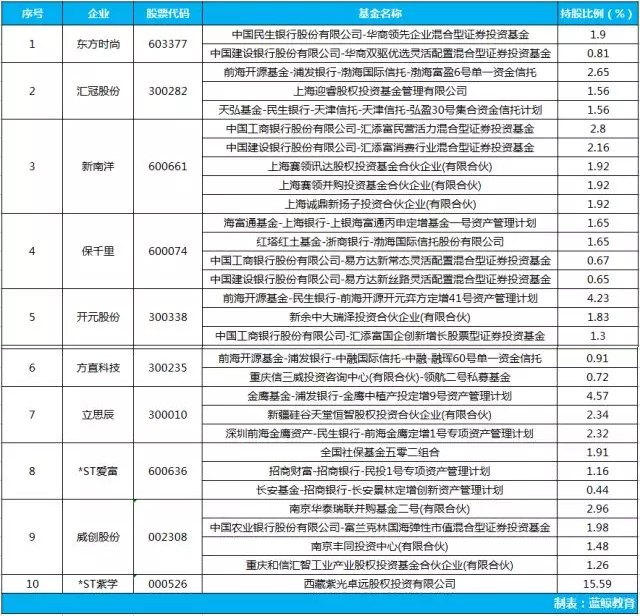

前十大股东并无集中基金出现,分布相当分散

“今年整体IPO申报成功数量比之前都高,教育行业也不例外。上市公司跨界收购教育企业有三个特点:一是自身企业估值不高,想通过并购拉高估值;二是传统的主营业务已到天花板,无法增长业绩和现金流,不得不转型;三是受盲目收购资产热影响。所以我们看到收购数量很多,金额也不小。但是,好的教育标的基本抢完,接下来就进入理性阶段了。就要像投资基金一样关注企业的本质,比如企业真正的增长潜力到底有多大,战略支撑点有多高等等。”一位私募基金从业者对蓝鲸教育说道。

(基金在教育上市公司前十大股东分布情况表)

蓝鲸教育统计分析了10家A股教育上市公司前十大股东基金分布情况后发现:第一,每家企业前十大股东结构中平均有3家基金股东分布其中,新南洋最多,达5家;第二,每家基金持股比例在1%-2%之间,最高的为西藏紫光卓远股权投资有限公司,持有*ST紫学15.59%股权;第三,工商银行和建设银行的投资基金均投资了3个企业,其他的基金投资企业为1个;第四,社保基金投资的企业只有*ST爱富一家企业;第五,基金重仓的企业以国有企业为多。

换言之,无论是从投资数量还是投资金额方面来看,并没有基金集中在教育领域进行投资布局。从侧面也说明教育行业的资本渗透率还在成熟中。

针对这个现象,上述人士强调,一旦大批、集中的基金进入某个行业,那这个行业的资本热度才真正达到白热化。因为基金的逐利性最强,对回报的迫切度也是最高的,不会单纯因为某个行业现金流好而进入。今年之所以直观感觉教育投资热起来,更多是因为前几年的冷。大笔的资金其实是握在基金手里的。

教育行业缘何未得到大批基金的青睐

其实,提起基金,伴随的就是高风险,高预期。

一位证券分析师对蓝鲸教育解释道,基金相比VC、PE投资,专业性要求更高。此外,基金的投资周期常稳定在5-7年。教育行业是一个非常稳定的行业,利润波动性比较小,因此对基金的吸引力也还不够充分。现阶段,上市公司以收购非上市公司为主,未来,可能才是上市公司和上市公司之间的收购整合。到那时,大批基金才会真正活跃起来。

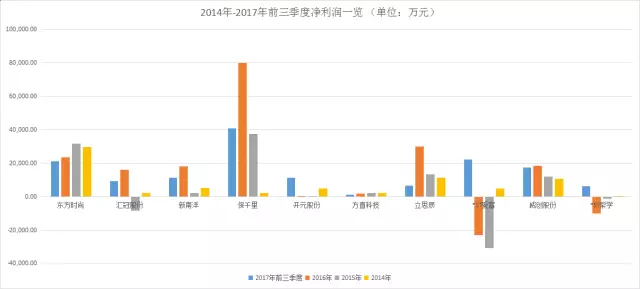

从这10家上市公司的净利润方面来看,除了东方时尚和保千里,其余的净利润都不是特别突出,两家*ST企业业绩最差。此外,每年与每年的差距也很明显。整体上看,教育上市公司的净利润并不是很稳定在某一个特定的区间。

“教育行业的现金流很好没错,但并不是每家上市公司现金流和净利润都高。最近我们发现,真正闷声发大财的是那些地方区域龙头企业。上市公司比这些龙头企业强的地方在于融资能力和品牌方面。再者,跨界进来是需要学习时间和试错成本的。龙头企业不需要,因为他们很懂当地的教育。所以,可能本来已占先机的上市公司,就失去了战略机遇。还有,并不是教育行业不赚钱,而是上市公司并购进来的教育资产还没有完全显示出其赚钱优势。”一位教育上市公司高管感叹道。

此外,由于教育行业之前的散乱,导致其管理成熟度不高,这也限制了一个好企业的高速成长。私募大佬但斌也曾表示,发行一个基金什么时候能赚钱?就是买到了好的企业才能赚钱。但哪怕是中国最好的公司,如果你的投资时机不恰当,也是有很大的风险。

总结

从二级市场的基金投向来看,其实教育投资热还没有真正来到。目前更多的还是上市公司自身战略布局,使得并购数量和金额增多。目前已进入的基金以投资理财获取收益为主,龙头基金也远还未出现。

随着教育资产证券化速度的进一步加快,教育行业持续稳定的现金流特性也将进一步得到放大。在规模扩张同时,ROE也同步增长、具备强大核心竞争力和内生成长能力的教育公司,未来一定有机会受到众多公私募基金的青睐。

评论