在一个雷雨交加,伸手不见五指的夜晚,蜂蜂在空无一人的办公室加班,白日里嬉笑热闹的空间此时寂静无比,只剩下敲击键盘的声音。

忽然,蜂蜂的背后响起一阵阵凄惨的鬼叫,曾经看过的恐怖电影快速在蜂蜂脑海闪回,诡异的微笑,湿哒哒的脚印,等蜂蜂鼓起勇气回头一看…

在同事强大的推理中,蜂蜂终于揭开了迷雾,这竟然是一首歌!!!来自灵魂女歌手Sainkho Namtchylak的《lost rivers》,有兴趣的朋友请自行欣赏,撑过10秒算蜂蜂输!

经过与小米的核实,小爱深夜鬼哭狼嚎很可能是被人恶意连接了蓝牙,关闭蓝牙后“女鬼”就再也没来过。

事实上,在很多人还没有玩过智能音箱的时候,市场已经洗过一轮牌了,各大科技公司都已进入该市场,主要是聚焦其4个应用场景:语音助手、音频内容播放、互联网服务(网购商品、查询订单物流、在线叫车、在线点餐等等)、智能家居电器控制。

当然目前来说,它是单身狗的最佳伴侣!

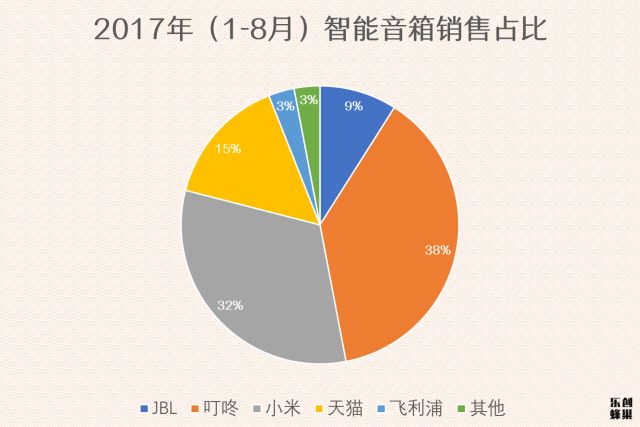

智能音箱的热卖从2015年京东推出叮咚音箱开始,2016年叮咚占有率高达65%。2017年随着小米和天猫等厂商开始布局智能音箱市场,叮咚的市场份额降到38%,依旧第一,小米紧随其后占比32%,天猫精灵更是在上市后两个月内抢占了15%的市场份额。

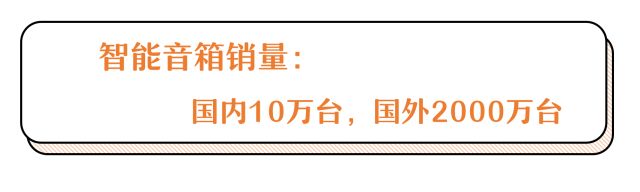

据德国市场研究公司GfK数据监测,2017年1-8月国内智能音箱累计销售超10万台,虽然这与亚马逊Echo在2017年前9个月的2000万台差距甚远,但也让人们看到了智能音箱在国内的广阔前景。

智能音箱的语音交互功能是打通智能家居的关键,2017年中国智能家电产品市场达2815亿人民币,到2022年,全球将有6800万台智能音箱,年增速超30%。

而在国外,智能音箱的发展早就如火如荼。自2014年亚马逊Echo问世以来,它就让全世界科技公司为之疯狂。国外有亚马逊Echo、谷歌home、苹果Homepod、微软Invoke,国内也有阿里天猫精灵、京东与科大讯飞推出的叮咚音箱、小米的小爱精灵、百度的 raven H等。

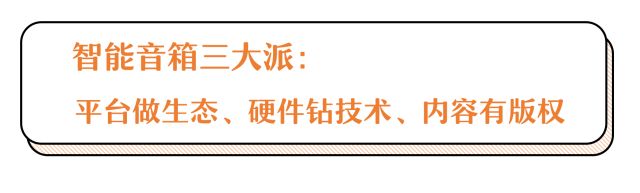

不过国内智能音箱公司对于产品也有着不同的定位,大致可以分成三大类:

平台型:巨头强势入局做生态

首先就是小米、阿里、京东、百度等“大公司”,背后通常有着庞大的商业生态,智能音箱只是为了平台的接入需求,从而推动自身商业生态的建设。

例如,京东以叮咚音箱为中心,整合了百度音乐、新闻资讯、新东方少儿英语等内容资源,发起“京东智能音频联盟”,使用科大讯飞的语音交互技术,提供E袋洗、滴滴出行、中通快递、有道云笔记等互联网服务、连接第三方硬件如三星冰箱、飞利浦、极路由等进行智能家居应用。这种合作形式连接行业上下游,建立联盟合作,树立中国智能音箱市场的标准模式。

而同样作为智能硬件的综合型平台,小米AI音箱和天猫精灵也在2017年7月强势入局,以低价战略迅速占领市场。其中,天猫精灵在双11以99元的补贴价销售超百万。

不过小米在产品定位上,主要是连接超8500万台智能设备的米家MIoT平台。而阿里已经依托电商平台,布局内容、技术、O2O服务,因此天猫精灵主要是打通阿里生态。而在智能及智能家居这一领域,则布局有限,稍显不足。

早就All in人工智能的百度,在2017年11月的百度大会上首次推出了自己的智能音箱小度,颜值很高,但1699的价格也是相当自信。目前,小米与百度已经达成合作,双方在智能硬件和AI技术、百度大数据上互通有无,构建一个完整的软件+硬件生态。

技术型:硬件公司聚焦产品

以Rokid、出门问问为首的智能硬件公司,更多的聚焦在产品功能提升上,如语音交互、连接智能家居未来发展上面。

知乎上对智能音箱的吐槽如山倒,主要是音箱不像音箱,音效太差;语音交互太差,说话听不懂;接入功能太少,更多的基于阿里生态链、小米生态链、京东生态链。

▲ 源自知乎问答

但智能音箱是以语音助手为支撑的产品。

2014年成立的Rokid,从一开始就整合了中科院的队伍,自主研发语音技术、硬件,是目前唯一将唤醒词控制在两个音节的智能音箱厂商,其声纹识别和方向识别是产品的一大技术亮点。

出门问问公司目前已经推出了两款Tichome和Tichome Mini两款智能音箱,除了以听歌作为重要的使用场景之外,在智能家居控制也是重要目标之一。

内容型:内容公司顺势卖周边

在众多智能音箱厂商中,也有如酷狗音乐、喜马拉雅这样的内容公司加入。以喜马拉雅的小雅智能音箱为例,主要突出了内容方面可以无缝接入喜马拉雅优质音频内容,占据版权优势。不过很显然,这样在竞争优势上会弱很多,而且用户群体的覆盖也有限制。

除了上述三种类型,传统音箱企业、创业公司也纷纷入局,2017已经是“百箱大战”,随着三星、猎豹移动、360等公司布局智能硬件的脚步,2018年会更热闹。

众多公司布局智能音箱,是因为智能音箱已经成为一个新的“流量入口”,在未来智能化的社会中具有战略意义。但这其中,风险与挑战并存。

语音交互技术仍需完善:看着像个人工智障

在多轮对话方面、方言等方面,人机交互远远达不到自然流畅的状态,但人工智能技术并非一蹴而就,现阶段语音交互技术仍需要通过深度学习,提高语言识别的准确率和响应速度。

消费意识薄弱:智能音箱普及率仅0.5%

国内相较于国外在音箱使用习惯相对薄弱,智能硬件产品质量层次不齐,用户仍抱观望态度。在满足用户主流诉求的同时,需要加大市场教育力度,以意见领袖带动大众消费。

同质化严重:服务机器人、智能电视等正在抢占这一市场

市场爆发下的“百箱大战”,产品功能同质化严重,简易低廉的产品更是恶化了消费者的使用体验,同时服务机器人、智能电视等其他潜在智能家居控制中心也在抢占市场份额。智能音箱企业需要从音质、技术、内容、服务等多个角度,实现差异化竞争,尽快通过整合资源,为用户提供智能方便使用的智能体验,抓住用户的使用习惯。

智能音箱的风口来了挡不住啊!那小爱同学有什么好玩的用法呢?

评论