文/MalltoWin

经过近半年的酝酿,今天凯德与印力同时对外宣布达成一笔大买卖。

印力商用置业有限公司联合万科企业股份有限公司、Triwater Asset Management Holdings Limited,通过各自旗下全资子公司联合与凯德集团全资子公司凯德商用达成协议。

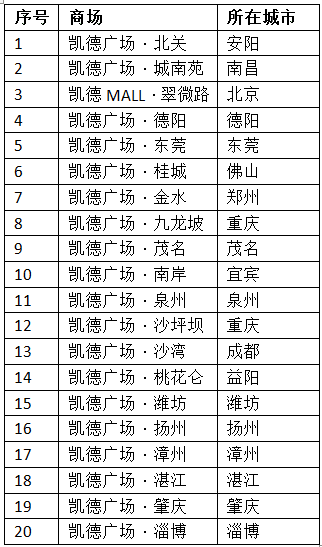

根据协议,三方将联合收购凯德集团旗下全资子公司凯德商用在中国国内的20家购物中心项目公司的100%股权并承接相应的负债,交易对价为83.65亿人民币。

很显然,这不是一次强买强卖、被迫出让或具有戏剧性的资产交易行为,完全是两大商业地产巨头深思熟虑之后的理性评估。

毕竟,凯德和印力算得上国内市场中商业地产玩家里少有的骨子里就带着资本视角的企业。以致于如今购物中心资管行业挖人,最先考虑的是凯德,而后必是印力。

尽管在朋友圈里对此评判不一,但《商业与地产》认为:

如果交易通过监管部门的审批,这可能会成为中国购物中心发展史具有划时代性的事件,拉开了中国整个购物中心行业资产管理效率升级的大幕,从此商业地产的头部力量将进入更加精益化和专业化的错位竞合的“赛道时代”。

产品线赛道

很显然,购物中心的爆发增长,使得这个收益率本就不高的行业,正面临进一步下滑的危机,而这也正加速整个行业的洗牌。

过去20年商业地产的跑马圈地中,依托不同项目区位特点,在配合拿地或综合开发的思路下,商业开发商衍生出商业地产多产品线、多区域发展的格局,这无疑对如今商业地产的遍地开花和城市商业配套的繁荣起到关键作用。

然而,在资产运营时代,多产品线策略开始被反思。

资产管理时代,商业地产投资将以投资回报率为核心,提升经营业绩和降低管理成本将是所有管理的核心目标。

然而,多产品线、跨地区管理等都在一定程度上会加大总部管理的成本和资源调动的难度,不利于精益化管理的实现,专业聚焦将成为商业地产整合的基本趋势。

任何的成交,一定建立在交易双方对未来的多空对立上。

显然,凯德和印力就是站在各自未来10年发展的大势上,站在自身商业战略聚焦的专业化判断基础上,一个卖出,一个买入,用资本的语言达成的成交。

卖完了这一批资产,凯德的战略就显得更加清晰了:聚焦一二线,做更大的精品项目。

而印力则在社区型购物中心和社区商业的征途上一骑绝尘。

城市赛道

这些购物中心分布在19个城市,其中14个城市为凯德仅有单一项目布局的非核心城市。项目平均建筑面积为4万多平方米(不包括停车场在内)。面积不大而且分布过于分散,对综合管理成本也是一种压力。

另一方面,作为平均持有10年的项目,亟待提升改造,对于在非核心城市进行收缩的凯德而言,印力无疑是最佳的接盘者。

此时的印力已变身为中国渗透城市最多的地产商万科的商业地产平台,平台价值亟待释放,这19个项目恰在其管理半径覆盖范围内。

印力已经成立六大城市商业公司,覆盖以广深、北京、上海、杭州、武汉、西安为核心区域的城市群,自身的商业资源、业务平台和开发管理能力得到进一步提升。

而对于凯德而言,强化其城市”综合体战略“和”核心城市群战略“是坚定不移的战略方向。

聚焦和回归核心城市,重塑在一二线城市的商业领导力和竞争优势,这是多年前的既定目标,这背后的逻辑是资产的安全性、市场成熟度以及集团整体资源的协同性。

2017年,凯德在华新开业六大综合体,均位于五大核心城市群的核心城市,包括上海的长宁来福士、杭州来福士、深圳来福士、武汉的凯德·西城、上海的凯德·星贸和苏州中心,平均零售面积达13万平方米以上,是凯德新开综合体最多的一年。今明两年还将迎来上海的凯德晶萃广场和重庆来福士的亮相。

此次出售完成后,凯德在中国拥有、管理49家购物中心,其中约一半位于商业综合体内。

六大综合体的开业和收购乐峰广场将提升凯德在华购物中心今年的净物业收入,抵消此次出售带来的影响。这表明优化资产组合、聚焦核心城市将提升集团整体的盈利能力。

规模赛道

无论怎么看,规模依然是效率实现的必由之路,现在依然是商业地产跑马圈地的时代。

”凯德已经建立了成熟的体系、平台、团队和品牌,发展阶段也从‘量’的扩张到‘质’的提升过渡。“凯德集团首席运营官也道出了国际资本下的凯德对资产管理的深层考虑。”

回归一二线自然是追逐资本的安全性和核心资产价值的最大化的平衡,而在中国更广阔范围内深耕,依然拥有庞大的市场机会。

毕竟,中国大部分人仍居住在三四五线城市那广袤的土地上,他们对消费升级同样有着不低于一二线城市的渴望。

其实,利用自身在资产管理和退出通道的资本优势,大力推进存量资产的并购与管理,一直以来就是印力的一项核心扩张思路,也积累了丰富的经验。

纵观这次接盘的项目,基本上都以沃尔玛为主力店的位于二三四线城市第一代购物中心,由于布局较早,皆处于城市的核心位置,与印力现有的部分城市中心印象城在区位、业态组合和建筑形态颇为相似,这些项目都是2014年10月与黑石联手从麦格理手里收购过来的Bamboo资产包的资产--第一代万达广场,如今印力负责这些项目的资产管理。

据《商业与地产》统计,印力目前全国管理的购物中心和社区型商业项目已达95个,加上本次收购20个商业项目,在管项目将达到115个,从项目数量上仅次于万达。

规模几何式的扩张,资本重要,但人才或许更重要。

万科集团高级副总裁、印力董事长兼总裁丁力业在谈及收购原因是,首先提及的就是人才。

“这些项目历经10年沉淀了很多优秀的商业管理人才,本次股权交易后,这批团队将会保留下来。”

商业地产爆发增长的这几年,商业地产相关人力成本都有大幅度提升,这是购物中心运营和资产管理面临的长期挑战,这在三四线城市尤甚,吸纳并整合这些用工成本和经验相比性价比较高的人才进入更广阔的管理范围中,将有助于个人和印力的长远发展。

当然,印力的准备也不止于此。

在接受这批资产之前,为应对人才压力,印力资产管理部专门编制了业内首个购物中心的《资产管理操作指引1.01版》,以制度体系的标准化推动资产管理效率的升级。

总结

中国商业地产资产管理的大幕才刚刚拉开,类似的大手笔交易行为将会越来越多。

印力与凯德的交易,一进一退之间显示出行业内两种资产管理的战略考量,这都是在资本的安全性和成长性上做出的权衡。

毋庸置疑,中国的商业地产的市场足够大,赛道也足够多。

印力和凯德都已选择了不同的赛道。由于购物中心地缘属性较强,每一个产品线类型、每个区域都有机会成就一个规模可观的商业地产玩家。

然而,你准备好了吗?

来源:商业与地产

评论