红刊财经 实习记者 李三军

12月28日国家食品药品监督管理总局发布公告,深圳信立泰药业股份有限公司的硫酸氢氯吡格雷片(泰嘉)75mg被纳入“2017年12月份已批准通过仿制药质量和疗效一致性评价品种目录”,并收录进《中国上市药品目录集》,因此,信立泰成为了硫酸氢氯吡格雷片首家通过质量和疗效一致性评价的公司。

受此利好推动,12月下旬信立泰股价上涨超过15%。分析人士认为泰嘉通过“一致性评价”为其下一步进入医保目录铺平了道路,而且这可能会缓解氯吡格雷激烈的竞争格局。

一道护城“篱笆”

目前市面上销售的氯吡格雷中,除了法国赛诺菲的原研药波立维和信立泰的第一仿制药泰嘉外,乐普医疗的新帅克也有类似疗效,石药集团的氯吡格雷也已经在美国上市销售,恒瑞医药等多家企业的氯吡格雷也正处于评审之中。

但是泰嘉通过“一致性评价”将打破这一局面。此前国家食药监总局下发的《国务院办公厅关于开展仿制药质量和疗效一致性评价的意见》规定:“自第一家品种通过一致性评价后,三年后不再受理其他药品生产企业相同品种的一致性评价申请,未限时完成的品种不予再注册。”而且,“通过一致性评价的药品品种,在医保支付方面予以适当支持,医疗机构应优先采购并在临床中优先选用。同品种药品通过一致性评价的生产企业达到三家以上的,在药品集中采购等方面不再选用未通过一致性评价的品种。”

因此,有分析人士认为泰嘉的“捷足先登”将使其销量大增,未来定会大幅提升信立泰的业绩。但也有人士认为,这只是一道护城“篱笆”,如果信立泰在创新药上没有突破,作为仿制药的泰嘉很难长期独自撑起信立泰的业绩增长。

主业单一的信立泰

在过去的十几年,信立泰的业绩增长主要依赖泰嘉产品。泰嘉是信立泰的氯吡格雷的商品名,是信立泰公司成立后推出的第一款仿制药,2000年9月1日,信立泰取得了泰嘉的新药证书和生产批文,成为了该药在中国的首仿厂家。

值得一提的是,氯吡格雷的原研厂家是法国赛诺菲。法国赛诺菲于1990年2月9日在法国取得硫酸氢氯吡格雷的发明专利,并于1997年上市。但中国《专利法》规定,1993年1月1日前取得的国外专利,其独占权不受保护,因而法国赛诺菲在中国没有获得专利保护。同时根据1992年12月19日国家药监局发布的《药品行政保护条例》,符合相关规定的药品可以申请行政保护,申请人可获得该药品在行政保护期内在中国的独占权,行政保护生效前未获得生产资格的,在行政保护期内将不再批准生产。于是,法国赛诺菲在2000年3月3日向中国国家药监局申请“硫酸氢盐氯吡格雷”的行政保护,2000年9月19日获批,保护期自2000年9月19日至2008年3月19日。

不过,在赛诺菲获批行政保护之前,信立泰已于2000年9月1日抢先一步取得了氢氯吡格雷的生产批文,成为了赛诺菲在中国的唯一对手。这样在长达12年的行政保护期内,市场上的氢氯吡格雷只有赛诺菲的原研药波立维和信立泰的仿制药泰嘉。因此,泰嘉给信立泰带来了丰厚利润,并帮助公司在2009年成功上市公开发行股票。上市后,信立泰的营业收入从2007年的3.5亿元增加到了2016年38.3亿元,年复合平均增长率高达30.5%。

泰嘉“通关”引起的想象

泰嘉此次成功“通关”国家仿制药质量和疗效一致性评价品种目录,令部分机构积极看多信立泰。

根据光大证券的研究报告,2017年1-10月份,全部氯吡格雷片在中国的市场份额是:信立泰的泰嘉占53.42%,乐普的帅信占23.31%,原研赛诺菲的波立维占23.28%,由此可见,在氯吡格雷全部规格药片中,信立泰已占绝对市场份额。但是,目前在氯吡格雷片75mg规格中,原研赛诺菲市占率仍高达87.23%,乐普占比11.32%,而信立泰占比仅1.45%,国产75mg氯吡格雷仍有较大进口替代空间。

另外,红刊财经记者查询了京东网上药店硫酸氢氯吡格雷片75mg的售价:波立维硫酸氢氯吡格雷片75mg*7片售价为118元,泰嘉硫酸氢氯吡格雷片75mg*7片售价62元,帅信硫酸氢氯吡格雷片75mg*7片售价52元。

泰嘉通过“一致性评价”并加入医保目录后,其质量和价格优势会得到放大,销售很可能会放大量。另外,过去8年,泰嘉的销售毛利率一直稳定在75-88%区间内,最近几年有稳步爬升的势头,因此未来泰嘉的销售仍能每年为信立泰提供5-10%的业绩增长。

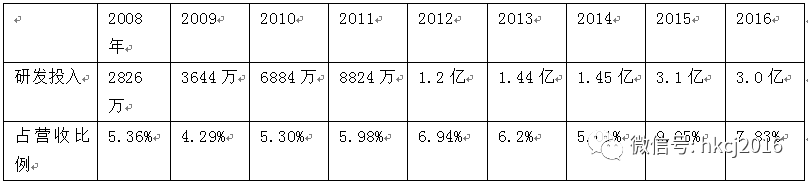

信立泰过去9年在研发上的投入情况:

正如前文所述,泰嘉能上市销售有其特殊的历史背景,而其因此获得的仿制药发展机会不具有可复制性。这意味着信立泰必须从仿制药为主过渡到原创药为主。

信立泰实际也意识到这一点,信立泰的研发投入从2008年的2826万增加到了2016年的3亿,8年增加了10倍多,年平均复合增长率34.5%,超过销售收入30.5%的年平均复合增长率。另外,那8年研发投入占营收的比例基本处于5%以上,虽然比恒瑞医药等一线药企百分之十几的比例少了不少,但信立泰的研发投入很稳定,而且近年有稳步增加的势头。

事实上,目前信立泰确实有两个重磅新品药:一个是比伐卢定,另一个是阿利沙坦酯。比伐卢定是冠状动脉介入(PCI)手术中的一种抗凝剂,学术界统一认为它优于肝素,未来将在手术中代替肝素,成为PCI手术首选术中抗凝药物。假如未来能进入医保目录,成长空间和利润非常可观。目前该药已取得原化药6类临床补充申请批件。阿利沙坦酯商品名叫信立坦,这是一种治疗高血压的药物,毒性小,具有保护靶器官的作用,该药正处于四期临床研究,其化学结构专利保护期至2026年,制剂专利保护期至2028年。该药是国家1.1类专利药,已通过谈判纳入国家医保目录,但其销售上能否放量,只能等信立泰2017年财报出来后才能得知。

关于信立泰未来的成长前景,第三石投资分析中心的首席分析师彭韬源认为:“长期以来,信立泰业绩增长稳健,内生增长强劲,现金分红慷慨。信立泰属于医药板块中二线蓝筹,其核心药品泰嘉属于心血管领域重磅药品,公司二线品种比伐芦定、阿利沙坦酯等成长潜力巨大,公司还有很多在研产品,逐渐形成丰富的药品梯队。因此,信立泰未来成长前景看好。”

评论