作者:凌先静

中国资本市场纯正的ACGN第一股可能很快就要诞生了。

虽然在去年3月份就已经报IPO,但是二次元游戏公司米哈游在2018年又更新了自己的招股书,剑指独立IPO的决心丝毫没有改变。

这个成立于2012年的二次元游戏公司本身就是时代红利的缩影,手游+二次元+80后创业,每一个标签都是5年以来互联网圈、乃至中国社会的风口,遭遇无数资本追逐。

米哈游是幸运的,同时抓住了这三个潮流,才有今天能够征战IPO的成绩,而且其一系列数据已经亮瞎了整个社会,是每一个IPO企业都极力追求的榜样。

比如超过95%的毛利率,72%的净利率,再比如普通员工人均月工资接近3万元等。

三个85后同学,毕业即创业,打造“崩坏”IP

先来解释一下ACGN的概念。ACGN即动画、漫画、游戏和小说(即 Animation, Comic, Game and Novel)的简称,一般被外界泛称为二次元文化,也代指二次元经济。

米哈游主营业务是基于原创 IP 开发和运营游戏、漫画、动画和轻小说等互联网文化产品,各类型产品的人物角色、世界观体系和故事主线相互统一,通过互联网进行信息传播,在二次元文化下搭建了一条以优质 IP 为核心的文化产业链。

米哈游所谓的IP目前来看只有一个,即“崩坏”IP,虚构了一个“崩坏”的世界。“崩坏”的表现形式可能是战争、气候灾难等,每一次“崩坏”的出现都会给人类带来生存的考验。人们可以通过收集、利用“崩坏”能量,获得特殊的能力从而对抗“崩坏”,拯救世界。

“崩坏”IP 起源于2011年,经过近六年时间的培育,目前已经衍生出游戏《崩坏学园》《崩坏学园2》和《崩坏3》、漫画《崩坏3rd》、《崩坏学园四格漫画》等,是一个比较纯粹的二次元企业。

相比于游戏或者二次元创业领域,米哈游有两点特别有意思的地方,一个是典型的同学创业。

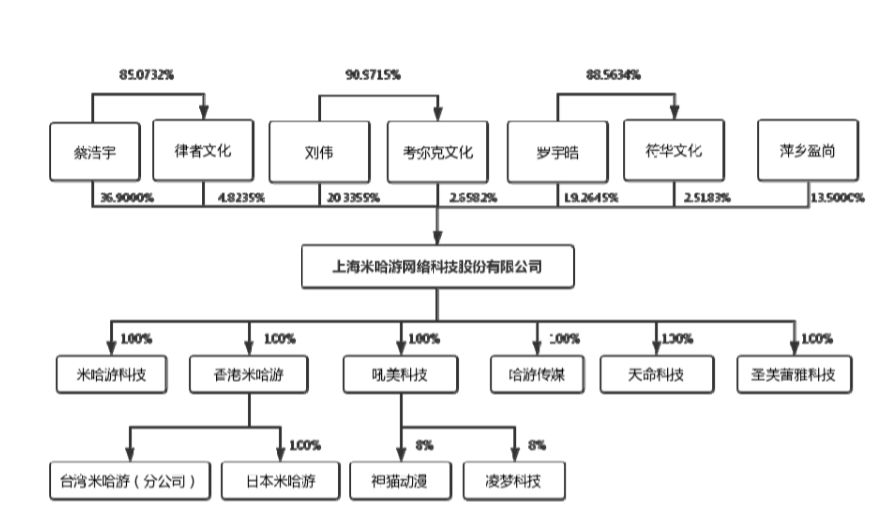

公司创始人蔡浩宇、李伟和罗宇皓三人都是上海交大09级的研究生,且都是85后,属于毕业即创业的创业节奏,由于创业的成功,他们每个人都已晋升亿万富豪行列。

目前最大股东、实际控制人是蔡浩宇,其直接持有公司36.90%股权,并持有公司股东律者文化 85.07%出资额,合计持有公司41.27%;其他两人李伟共计持有22.71%;罗宇皓合计持股21.46%;三人累计持股超过85%。

这是米哈游的第二个特点,即几乎没有对外融资,除了天使轮融资100万,释放出少部分,其他股权牢牢掌控在公司核心团队手里。

2017年上半年收入5.88亿元,净利润4.24亿元

公司不对外融资的根本原因在于业绩太好看,无需外部输血发展。

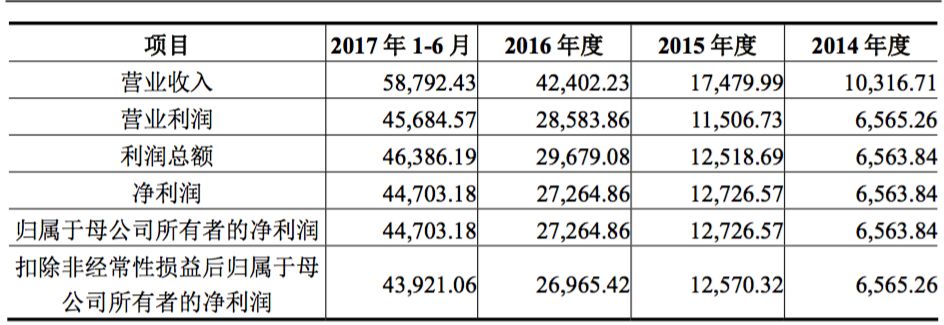

根据更新的招股书资料,2016年和2017年上半年,公司营业收入分别为4.47亿元、5.88亿元;同期的净利润分别为2.73亿元、4.24亿元。

这一数据搭配成毛利率指标,才能体现厉害之处,这意味着2016年和2017年上半年毛利率分别为95.08%和96.86%,换算成通俗的说法就是公司收入100块钱,就有超过95块的毛利。

游戏行业的暴利属性展露无遗。因为米哈游是自研手游,不需要支付高额代理费,省去了中间克扣毛利的环节,仅需要支付云服务费、客服人员和维护人员薪酬等成本,当一款游戏成熟之后,这一块的费用又可以低到忽略不计,因此数据相当好看。

把米哈游放在游戏行业来看,毛利率也是有点偏高的。上市公司掌趣科技的2017年上半年毛利率为61.31%;昆仑万维的2017年上半年毛利率为78.26%,与米哈游超过95%的数据完全不能比。

高毛利率之外,公司的员工薪资也远远高于同行业。

如果说高管半年人均37.22万元的薪酬是正常情况的话,那么普通员工半年人均17.34万元的薪酬更能说明这个公司底层员工的生存状况,半年17.34万元意味着每个月有接近3万元的收入。

招股书中还特意把公司的平均工资与其他上市公司数据进行了对比,可以看出米哈游年人均工资40.05万元是行业平均26.63万元的1.5倍。

严重依赖单品,可持续能力受质疑

公司虽然业绩好,数据吊打同行,但不是没有烦恼,高度依赖单一产品就是其中最致命的一项。

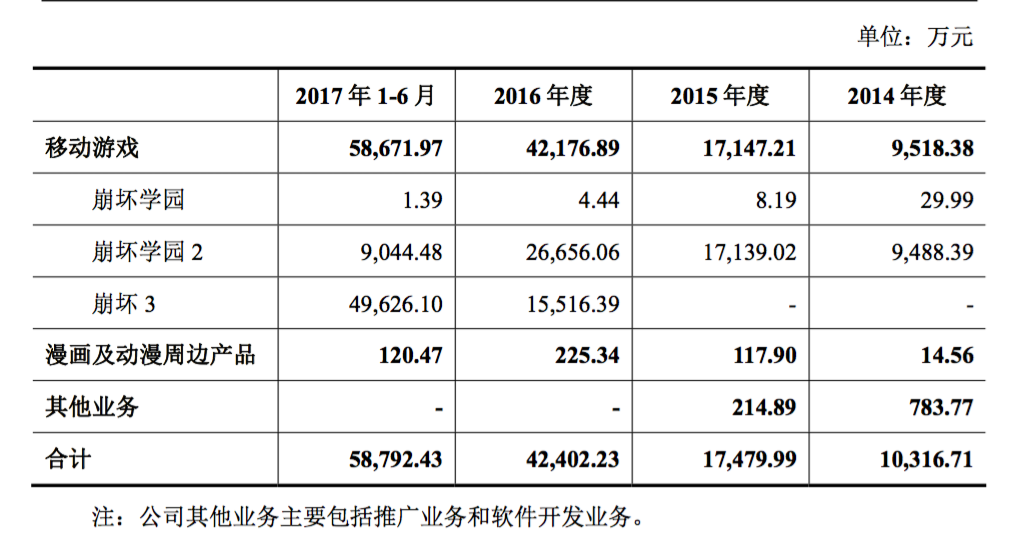

根据招股书资料,在营业收入的细分选项中会发现这一问题相当明显。2015年公司营业收入1.75亿元中有1.71亿元都是游戏《崩坏学园2》贡献的,依赖度高达97.71%。

2016年随着游戏《崩坏3》上线和表现良好,对《崩坏学园2》的依赖度有所下降,从原来的单一依赖一款产品变成依赖2款产品。

但是进入2017年,随着《崩坏学园2》表现不佳,公司严重依赖《崩坏3》,2017年上半年营业收入5.88亿元中有4.96亿元都是《崩坏3》贡献的,依赖度高达84.35%。

游戏产品公司,向来有一款产品成就一家公司的传统,在传统的端游和页游时代特别明显,一个明星产品的红利周期十分长,但是进入到手游时代,红利周期正在越缩越短,有时候流行一两个月之后就衰退很正常。

因此,米哈游严重依赖单一产品,在业绩的可持续性上相当受质疑。

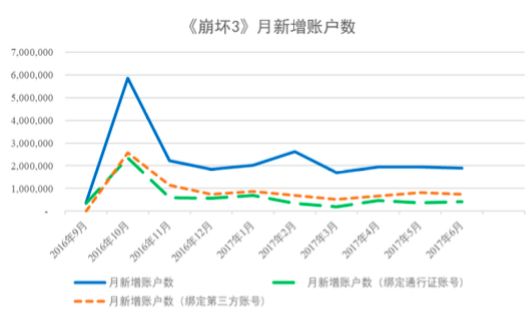

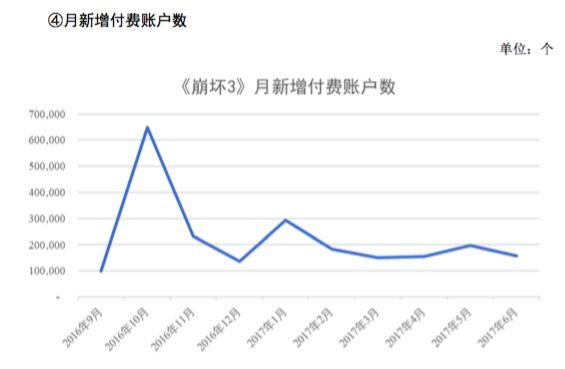

这里有两个数据可以说明问题,在月新增账户和月新增付费账户两个拉新指标下,数据下滑得非常明显,这也说明《崩坏3》的红利期已过,漂亮业绩能够维持多久还需要打一个问号。

评论