作者:于恋洋

深交所互动易平台一位投资人提问汉王科技,“公司同科大讯飞在人工智能一样是先行者和开拓者,但在战略规划场景应用及不断开创出新,雄心壮志方面似乎甘于落后科大讯飞,可能已无法比拟。”

近日,汉王科技对此回应“人工智能产业是未来发展方向,也是科技领域的下一趋势,公司将继续坚持多领域图像识别与智能交互技术的研发与应用,利用技术优势形成核心竞争力,围绕人工智能核心战略拓延应用,开拓、落实更多的应用场景。”

十年之前“科技树”点歪,转成硬件厂商?

成立于1998年的汉王科技,凭借OCR(光学字符识别)技术应用而兴起,这项可以把图像和手写转换成电子文本形式的技术,在当时绝对属于“黑科技”的范畴。用现在的最“潮”的人工智能技术划分,这一领域属于图像识别。

到2010年上市,汉王科技将自己定位于"长期从事文字识别、语音识别、智能人机交互技术的研究与开发"的公司,在上市首日总市值逼近90亿,随后的两个月内,汉王科技股价攀升至175元,市值逼近190亿。而2008年上市的科大讯飞,在经历了两年的发展后市值也仅在60亿左右徘徊。

而时到昨日(2018年1月8日),汉王的市值已经缩水到54亿,科大讯飞则暴增至850亿。两家公司一家图像识别、一家语音识别,都属于中国人工智能“元老级”的企业,为何形成了天差地别的差距?其实这个苗头从上市之初就已经开始,也就是在“电子书”业务的深入,让汉王科技深陷泥沼,进退两难。

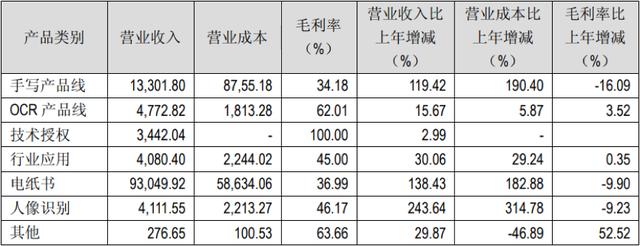

汉王科技2010年主营业务收入按产品划分(万元)(据年报)

上市第一年的年报中可以看出电子书业务已经占到12.37亿总营收的75%。

而也就在汉王上市的2010年,IPad问世。2011年安卓系统平板电脑诞生,并将价格压入千元以内,极大的压缩了电子书的生存空间。对此汉王科技并未警醒,反而将战略定在“加大了产品的广告宣传力度,主动对原有的高端电子书产品价格进行了调整,同时还推出了低端电子书产品。”

“铁了心”要做硬件的汉王科技在硬件斗争中不断加码。除电子书外,手写产品线、ORC产品线、轨迹产品线等硬件业务到2016年已经占到了营业收入的60%。

汉王科技2016年主营业务收入按产品划分(元)(据年报)

人工智能被同期及后来者超越,研发投入寒酸

科大讯飞2011年年报中写道,“语音识别作为人类沟通和获取信息最自然最便捷的方式,在人机交互领域更具有广阔前景,相比触摸屏替代键盘引发的手机变革而言,语音识别的推广有着深远的意义。”这也很前瞻的指出汉王科技手写、ORC、轨迹产品的局限性。

汉王科技还是未能警醒,反而义无反顾的陷入硬件的斗争泥沼。与此同时人工智能行业却在飞速发展,商汤、旷视、依图、寒武纪、云从、三角兽、地平线等一批列优秀企业涌现,遍布了人工智能图片识别、语音识别、芯片等板块。

2011 年,旷视科技成立,以深度学习和物联传感技术为核心,深耕金融安全,城市安防,手机 AR,商业物联,工业机器人五大核心行业,在不断为人脸识别,乃至图像识别寻找落地场景。到2017年10月31日,旷视科技宣布完成新一轮4.6 亿美元融资,本轮融资后估值将超过10亿美元。

2014年,商汤科技成立,专注于计算机视觉和深度学习的原创技术。2017年7月,商汤科技宣布完成4.1亿美元B轮融资,整体估计超过20亿美元。新一轮融资后,商汤科技加大力度开展包括自动驾驶、医疗影像以及深度学习芯片等领域的研发工作。

2015年,云从科技成立,主要产品有人脸识别通关机、智能摄像机、大规模动态人群监控系统、金融一体化远程认证服务等产品。2017年11月,云从科技正式完成B轮5亿元人民币融资,加上此前广州市政府对云从科技的20亿政府资金支持,总计获得25亿元发展资金。

旷视科技、商汤科技、云从科技,人工智能图片识别领域的三大独角兽已近乎成熟,应用领域的“跑马圈地”也基本完成。

对比之下,汉王科技1998年成立,2009年人脸识别产品识别率达到95%,2012年却将智能交通及智能安防的产品服务提供商汉王智通出售,2014年将人脸识别技术做到前端,2015年进入公安市场。一切看似美好,但汉王人像识别技术经过6年发展收入仅从4000万上涨到7000万,其在研发方面的投入更是可以用“寒酸”形容

数据来源:公司公开信息

如何回头?人工智能市场机会微弱

但以开篇时汉王科技的回复“人工智能产业是未来发展方向,也是科技领域的下一趋势,公司将继续坚持多领域图像识别与智能交互技术的研发与应用。”其需要轻装前行的勇气,更要面对的问题则是:减少硬件生产包袱,重新拾起已经落后的研发,用新的思维寻找场景切入,而要做到这些不亚于新一轮创业。

硬件生产包袱的处理相对容易,以电子书为例,不如和内容生产厂商分羹,效仿掌阅书城同掌阅电子书的模式,寻求一个内容大厂合作。再增加一些想象力的话,不如试着去和阅文集团沟通,开展合作。虽然阅文集团已经推出QQ阅读电子书,但其质量和价格并不尽如人意,而这些恰恰是目前汉王科技的优势。

在研发技术上则有一些小问题,虽然刘迎建本身就是中科院出身,汉王科技也曾表示,中科院的人工智能在国内处于前沿地位,双方在技术方面沟通相对深入。但有一点值得深思,人工智能图片识别三只独角兽之一的云从科技,就是中科院旗下以计算机视觉和人工智能算法为核心的软件公司。

第三点,寻找新场景的切入则是最难的,这是目前人工智能领域公认的难题,比较成熟的应用领域已经有三独角兽圈地。智能出行也已被汉王科技出售,安防方面市场竞争也颇为激烈,要想发展则需要寻找一条新的出路。

汉王董事长刘迎建曾多次表示,希望在退休之前汉王可以做到世界500强企业。如今看来,这个目标依然越走越远。

(责任编辑:丁锦)

评论