作者:李娜

2017年的化妆品行业,就像一池冬天的水。水面上一层薄冰,冰下却有鱼儿在游动。单品牌店这条被“惦记”了许久的大鱼,终于再次进入行业的视野。

新旧一年交替之际,环亚集团、上美集团接连发声,直指单品牌店模式。环亚集团将在未来一年半开设1000家单品牌店,而上美集团一叶子品牌也计划在未来三年开出2000家单品牌店。接连两条重磅新闻,让行业不平静了。

单品牌店当然算不得新鲜事物。撇去服装和电器行业不表,在日化行业,佰草集、汇美舍、植物医生、林清轩、婷美小屋等在单品牌店领域已有耕耘和积累。

视野往前追溯,1976年于英国创立的THE BODY SHOP品牌可算是化妆品单品牌店的鼻祖了,而在推动这一模式的国际化进程上,欧舒丹和科颜氏功不可没。不过,带火这一模式的当然还是菲诗小铺、悦诗风吟、谜尚等韩系品牌。

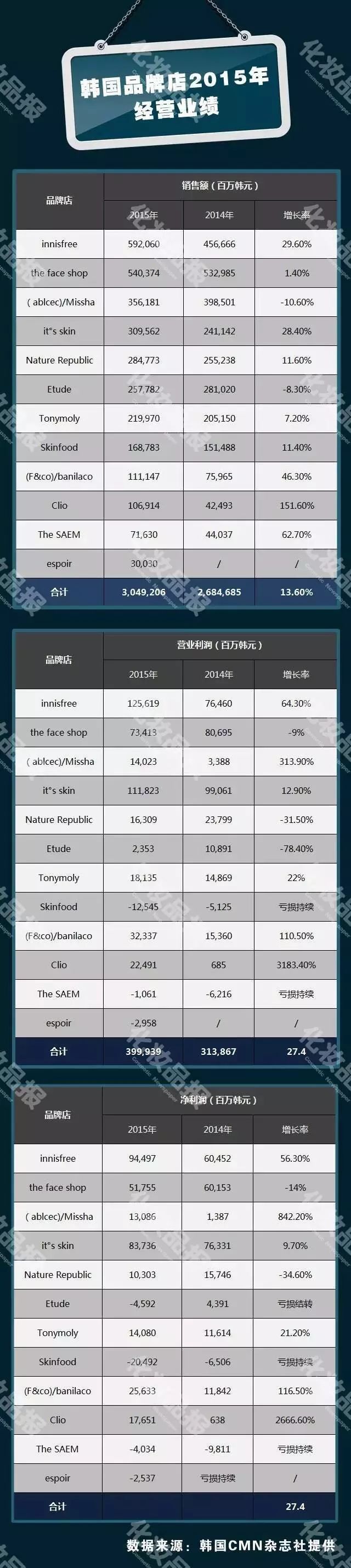

在单品牌店极为发达的韩国化妆品市场,单品牌店的竞争已近白热化。来自科丝美诗的相关数据显示,在2015年第三季度,韩国单品牌店总数为5231家。从销售额和毛利、净利水平来看,韩国排名前12名的单品牌店之间差别极大。而从下表来看,即便是在韩国,单品牌店的亏损也变得十分常见。

服务标准可控,可以更完整地传达品牌形象和理念,能跟消费者更好地互动,也能更好的收集消费者数据,这些都是相对于传统专营店渠道,单品牌店模式的优势。

另一方面,投入高、扩张慢、周期长的短板也让不少企业对单品牌店模式望而却步。而在外资品牌掌握主导话语权的化妆品市场,品牌号召力成为本土日化品牌进军单品牌店的又一软肋。也因此,单品牌店更多沦为品牌成长到一定阶段的辅助渠道。

在探索单品牌店的道路上,炮灰比比皆是。2012年,广东省某日化集团曾以天然、纯净、小清新的定位出师单品牌店,可惜在开出了七八家店之后,就因投资人的急功近利而偃旗息鼓。该项目前后投资约200万元,而在其操盘手的财务模型中,前期直营店投资至少在1500万元以上。

不过尽管单品牌店模式有其不足,单品牌店仍然在蓬勃发展。前有植物医生、佰草集等一批品牌坚守了下来,后起之秀如蜜思肤也在2017年上半年实现了超过50%的同比增长。据统计,目前全国单品牌门店数量总和已超过10000家,零售总额超过100亿。有业内人士估算,单品牌店每年正在以超过10%的速度增长。

单品牌店大发展的契机出现在2017年。随着百货、商超渠道占比将持续下滑,化妆品专营店销售增速放缓,线上线下的矛盾日益白热化,挖掘下一个增长点,解决利益分配失衡,成为所有美妆品牌增长的迫切需求。

而单品牌店无疑是一条不错的出路。就连本土日化连锁第一巨头娇兰佳人集团董事长蔡汝青也直言,2018年,单品牌店行将起来。

2017年的化妆品行业,就像一池冬天的水,表面已经结了一层薄冰,下面却有鱼儿在游动。单品牌店这条被“惦记”了数十年的大鱼,终于再次进入本土品牌的视野。

过去一年,化妆品单品牌店的规模在扩大,覆盖品牌也从边缘到主流。自2016年年底,巴黎欧莱雅在上海、长沙、武汉连开3家单品牌店之后,一叶子单品牌店2017年1月16日在上海吴江路四季坊开业,同年3月9日,一向稳重的欧诗漫在德清沃尔玛开出首家单品牌店;2017年夏天,环亚集团美肤宝品牌进军单品牌店的消息不胫而走;同年9月2日,自然堂首家单品牌店在南京水平方购物中心开业;此外,珀莱雅、玛丽黛佳等也已经在筹备加入单品牌店的大军。

可以说,本土G20品牌发力单品牌店,很可能成为2018年日化市场的最大看点。2018年,也将被认为是单品牌店集中爆发的一年。

一些不可忽视的新生力量也在助推单品牌店模式。这类店铺直击专营店的体验短板,辅以轻专业仪器,以服务见长、针对社区人群等鲜明的定位,以加盟模式快速铺开。初创品牌如瑷荟妆园,3个月开出100家单品牌店;面膜新品牌膜法王国要在未来三年要开出1000家单品牌店。这些品牌的最大特点是,背后有OEM企业的助推,解决了产品质量的后顾之忧,另一方面,启动加盟模式,容易快速复制,投入少、收效快的特点很容易吸纳社会闲散资金。

不过,1000家店也好,10000家店也罢,正如植物医生品牌创始人解勇所言,“这个行业从来不缺少豪言壮语,缺的是耐心与执着,几十年如一日地去做一件事情。”

单品牌店的风口已成,自不乏跟风的人。然而,品牌号召力、资金投入、后台标准建设、团队打造、门店运营等一系列配套问题并不会因为单品牌店模式在风口上就会自己圆满解决。如果没有扎实的功底,做好长期攻坚的准备,单品牌店最终还是会在一阵热热闹闹的争吵中再度被边缘化。

起风了,顺风飞翔固然轻松,但也要想想自己的目的地在哪里。

评论