文/艾振强

早在去年上半年,绿地张玉良在接受记者采访时无奈地表示:“绿地的股价麻木了一样,而那些战略合作也并不能支撑起股价……”彼时,中国恒大、碧桂园、融创等内房股上涨均十分凶猛。孙宏斌甚至借钱增持了自家股票。

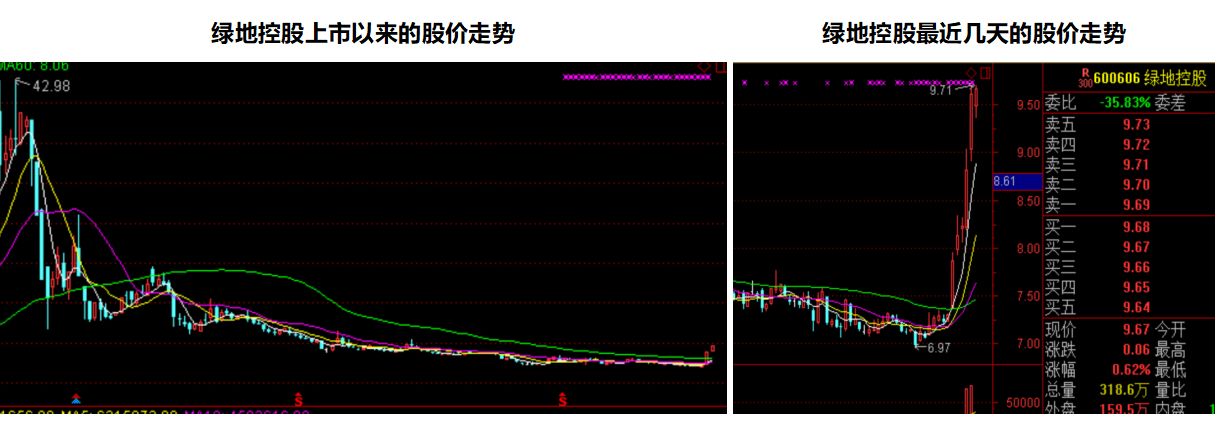

如今,绿地终于扬眉吐气了一把。1月2日至1月8日,5个交易日,绿地持续上涨了33%!

泰禾集团更加凶猛。截至1月8日的最近9个交易日,其竟然拉出了5个涨停板,涨幅高达81.64%!当天下午公司申请临时停牌,对股价异常波动原因进行自查。

期间,万科的涨幅没有绿地和泰禾那么大,但是由于其体量大,1月8日,万科一度冲高至36.96元,大涨近6%,截至午间收盘涨幅回落至4.31%,市值超过4000亿元,姚振华旗下宝能系2小时赚了42亿!

新年伊始,为何以前不太受资本市场待见的地产股突然集体暴涨?接下来,明源君将一一进行分析。2018年,信贷环境难以宽松,搞清楚这些逻辑,懂得如何迎合资本市场,或有助于你家房企在未来的竞争中更容易脱颖而出。

地产股暴涨,宝能系已浮盈超550亿

一些开发商已不搞开发,转投地产股

由于万宝之争,低估的万科股票被市场所发现。虽然期间受严厉监管等因素影响,股价有过较大幅度的下跌,但随着股价的持续震荡上行,如今宝能系已成最大赢家,并引得不少中小开发商追随。

根据公开资料统计,宝能系通过深圳市钜盛华公司、前海人寿等多个账户持有万科股份28.04亿股,占万科总股本的25.4%。

这么算下来,仅1月8日当天,截至午间收盘(9:30开盘,11:30收盘),姚振华旗下宝能系就浮盈了42亿。不少人拿着计算器计算,姚员外一个小时就可以赚21亿,每分钟赚3500万,每秒钟为58万。

一秒钟58万!很多人辛苦一年赚的钱还没有姚员外一秒钟赚得多!而且,姚员外已经持有万科很长时间了。目前,万科的总市值接近4000亿,按照25.4%的持股比例计算,宝能持有万科的市值超过1000亿,而姚员外在万科的持股成本约450亿,浮盈550亿!即便扣除资金成本(宝能是用杠杆资金买入万科股票的),盈利保守也超过400亿!要知道,万科2016年的净利润也就210亿(如下图)。

▲来源:万科2016年年报

辛辛苦苦卖三四千亿房子,竟然还没有炒股赚得多,简直不能忍!由于过去两年土地越来越难拿,中小房企的生存空间被压缩。据明源君得知,跟当年不少制造业老板卖掉厂房买房一样,一些中小开发商索性不干开发了,而是将本来用于拿地的钱去炒股,少则几千万,多则几个亿。一年下来,赚的钱比自己搞开发多多了。

这得益于刚刚过去的2017年,港股中的内房股一路飙涨。其中,恒大从年初的4.83元/股涨到年末的26.95元/股,涨幅458%;期间最高价达32.5元/股,最大涨幅达到惊人的573%!碧桂园2017年的涨幅达到243%;融创达到401%,最大涨幅达575%!如此巨大的涨幅连过去两年一二线的房价涨幅都黯然失色。

对此,在去年12月9日的第四届平安地产金融创新论坛上,孙宏斌表示:“我得感谢平安银行,平安银行借我25亿增持,那个时候6.18元增持的(融创),挣了150亿。”150亿元相当于融创2016年净利润的5倍(融创2016年净利润为29.4亿元)。同时,孙宏斌还表示,如果平安银行继续借钱给他的话,他愿意继续增持。

业绩上涨、土储增值和政策放松

是导致地产股集体暴涨的催化剂

由于受政策影响十分明显,我国A股上市房企的估值水平一直比较低。可是,相对港股来说A股又算是幸运的了。因为国际投资机构看不懂中国房企的运营逻辑,导致其估值水平低得惊人。某港股上市的一房企总裁就对明源君说:“我们公司的市值还不到100亿,可是我们土储的增值都有几百亿,够把公司买下好几次!”

因此,去年以碧桂园、恒大为代表的内房股大涨是比较好理解的,因为,此前这些股票确实低得太离谱。可如今,为何A股上市房企也闻风大涨?

明源君认为,主要有以下几个方面:

第一,早在去年的12月29日(2017年最后一个交易日),央妈即预告将推出春节限定版降准。

根据央行发布的消息,为满足春节前商业银行因现金大量投放而产生的临时流动性需求,促进货币市场平稳运行,支持金融机构做好春节前后的各项金融服务,央行决定建立“临时准备金动用安排”。在现金投放中占比较高的全国性商业银行在春节期间存在临时流动性缺口时,可临时使用不超过2个百分点的法定存款准备金,使用期限为30天。

兴业银行首席经济学家鲁政委等人在报告中将“临时准备金动用安排”称作“春节限定版降准”。根据联讯证券的谨慎估算,这一新机制可释放的临时流动性规模最高可以达到1.8万亿。

如此良好的预期,使得市场对资金紧张的担忧大为缓解,机构和个人投资者的乐观,带动市场的活跃。

第二,2017年,强者恒强的逻辑继续演绎,业绩表现十分抢眼,同时,2018年上市房企进入结算高峰期。

根据CRIC的数据,2018年千亿房企达到了17家。与此同时,龙头企业表现越来越强,行业集中度在迅速提升。2017年TOP10房企已经占据了近1/4的市场份额,集中度较2016年末提升了5.7个百分点。前200强市场份额已达62.3%。2018年楼市步入调整期,市场集中度有望加速提升,龙头房企优势将更加明显。

与此同时,进入2018年,2015、2016年这两年房价暴涨的收益将进入集中结算期。摩根斯坦利预期其有研究的内房股,2017年核心盈利将同比增长41%,高于市场平均预测的32%升幅。同时,这些内房股2018年的盈利会同比进一步增长26%。

存量模式下,行业集中度快速提升和业绩加速释放,将帮助行业龙头穿越周期,带来的利润的稳定性和可持续性。过去,市场对此重视不够,如今正在纠正这个错误——按照2017和2018年的业绩,现在很多优质房企股的估值都在10以内,十分便宜!

第三,由于去库存太猛,目前全国商品住宅的平均消化周期只有3个多月,拥有大量优质土储的房企内在价值飙升。

以恒大为例。截至2017年06月30日,其总土地储备面积(建面)达2.76亿平米;累计平均成本仅1658元/平米!

按照现在的价格估算,恒大这些土储的价值接近万亿,而其当初拿下这些土储付出的代价不到5000亿。过去两年多来地价的快速飙升,使得其土储增值数千亿。虽然要向国家缴纳土地增值税,但毋庸置疑的是,赚到了!

由于信奉“今天的土储就是明天的规模”,以及高周转模式。上市房企里,像恒大这样的比比皆是。

比如,最近不少机构看好金茂。目前,中国金茂在北上深等23个一、二线城市的一、二级开发土储面积约3600多万平米。土储充足,2018年有望冲击千亿。

随着二线城市基本面改善,像金茂这种城市布局合理、融资空间较大的二线龙头也有望凭借优质土储驱动增长,实现弯道加速。

2017年房企新增土储TOP10

第四,随着去年底住建部部长王蒙徽提出,2018年我国要抓好房地产市场分类调控,针对各类需求实行差别化调控政策,满足首套刚需、支持改善需求、遏制投机炒房……二三线城市的政策纷纷出现“松动”迹象。

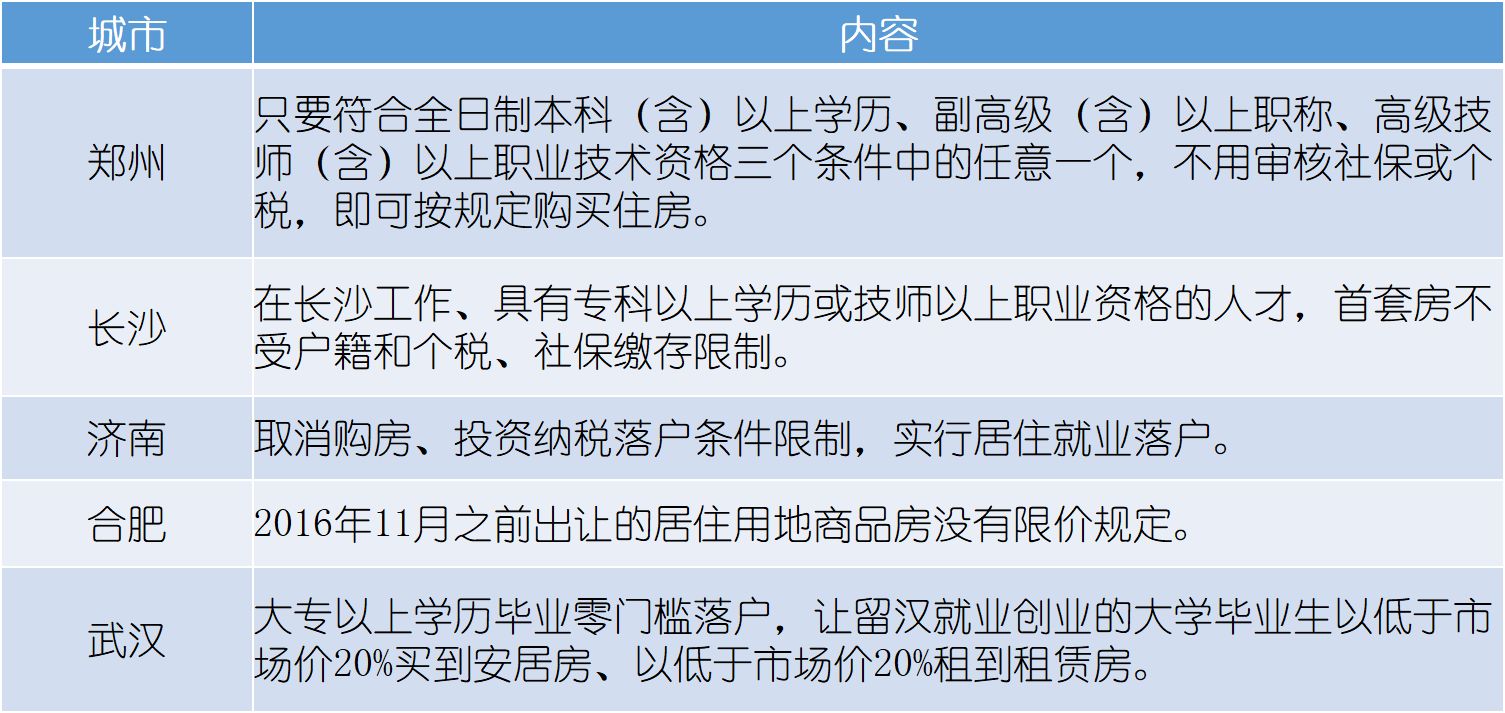

1月5日,兰州市发文对城市部分区域取消限购;继续限购区域则不再需要提供社保、纳税证明,非兰州本地户籍的家庭购房将更加便利。

类似兰州这样的二三线城市其实还有不少(如下表所示)。虽然这些都不能视为楼市调控政策将全面放松,而是为了避免“一刀切”的分类调控,但无论是放宽落户条件,还是为人才购房提供方便之门,都将明显增加潜在购房人群。利好房企未来的销售,进而推高其股价。

有条件的房企可做市值管理

既能改善形象又能帮助融资

虽然利好挺多,似乎2018年又可以大干一场了!但同时也要注意到,2018年的也有一些不乐观的方面。

首先,央行货币政策委员会2017年第四季度例会强调,2018将继续实施稳健中性的货币政策,切实管住货币供给总闸门。

近日,中国人民银行研究局副局长纪敏更是表示,去年以来工业产品价格及企业利润不断提升,短期内有加息空间。

这一点很好理解。美联储加息以来全球已经进入加息通道,年12月14号当天,央行即上调逆回购和MLF操作利率5个基点,以对冲美联储加息的影响。业内普遍预测,2018年美联储还将加息3~4次,央行很有可能在2018年底跟进加息,不是加不加息,只是时间早晚的问题。

▲来源:融360、明源地产研究院

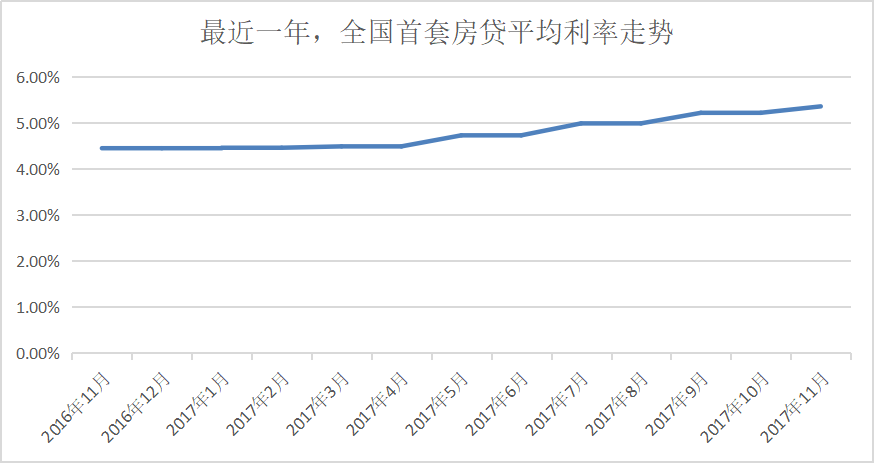

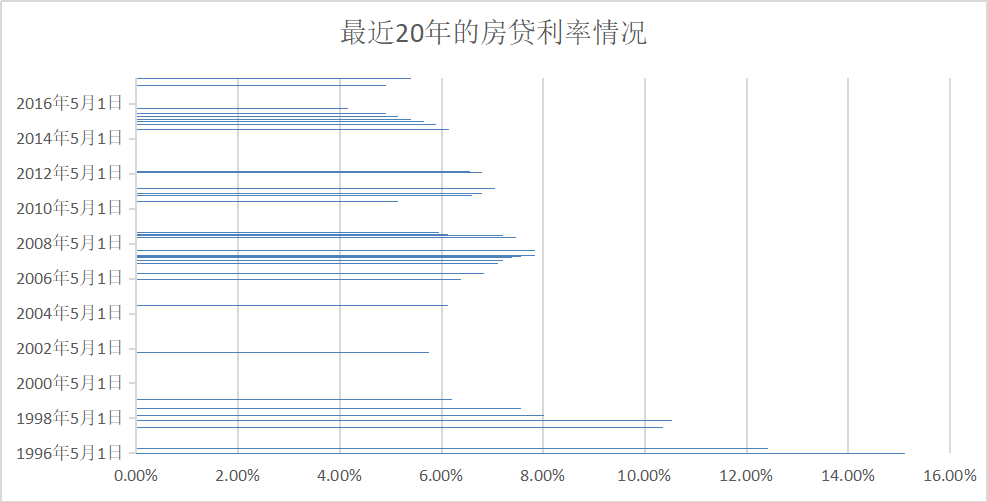

过去一年,全国首套房贷平均利率已经由4.45%上涨到5.39%(如上图)!不过,相比历史上的房贷利率(如下图),并不算高,还有上涨的空间。

▲来源:明源地产研究院

其次,中央经济工作会议提出要保持房地产市场调控政策连续性和稳定性,这意味着2018年房地产调控政策整体上不会有太大的变化。

最近,上海几个公众号发布信息称“上海外地户籍居民长期居住证满3年可购2套房”,相关当事人即被上海公安机关依法刑事拘留。上海有关部门亦表示,上海将继续加强房地产市场调控不动摇、不松懈,保持调控政策的连续性稳定性。

明源君认为,2018年限售还可能推广到一些前期价格上涨较快但未出调控政策的三四线城市,居民房贷政策也将保持从紧态势。

这样一来,2018年的销售回款不会太乐观。

同时,由于信贷收紧,若从过去5年非金融类信用债净融资额来看,2017年净融资额是负数,换句话说池子里不仅没进水,还放了水出去。而2018年房企明确到期和需要回购的债高达8000亿,再加上到期的其他票据融资和非标有近2万亿,偿债压力巨大。不少中小房企恐怕只能靠卖项目卖股权求生了。

对于上市房企来说,这是一个捡便宜的好机会。可是,信贷收紧的大背景下,想直接从银行借钱还是很难。借好资本市场的力,可能会让自己在洗牌中更快地脱颖而出。

比如,宝能买入万科后,由于长期持有并未出售,资金压力也不小。可是,通过质押万科A的股票(如下图),却可以套出现金。

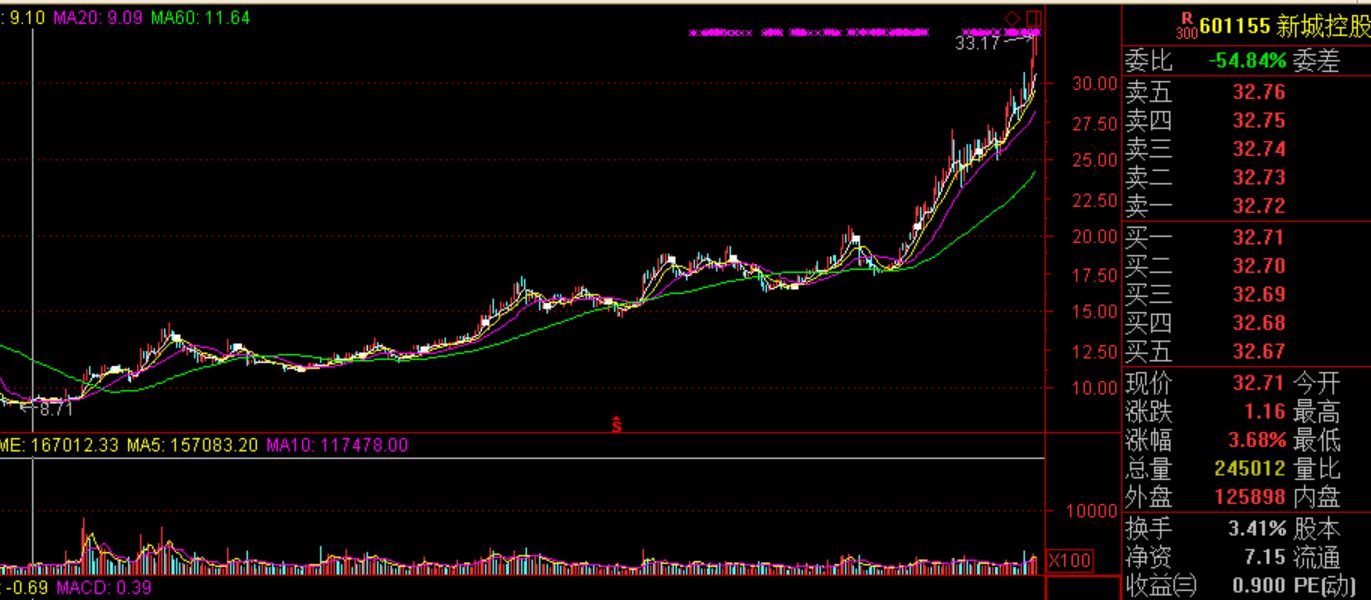

现实中,像宝能这样质押股票融资的房企不在少数。比如,新城控股的控股股东富域发展集团,去年就通过多次质押股票,融入资金用于补充其流动资金的需要。本文开头提到的泰禾集团也质押了不少股票融资。

通过质押股票融资,会在股票市值的基础上打个折,并会约定警戒线和平仓线。如果质押以后股价不断下跌,就要追加质押股票数量或直接现金补仓。如果不补的话,资金方会和融资的股东交涉,一旦股价跌破平仓线,要么股东赎回股票,要么就强行卖出股票,还资金方的钱。

显然,股价越高,能融入的资金额度越高。像新城控股这种自2016年年中以来,股价就一直震荡上行的公司,通过质押股票融资,不仅没有风险,而且还会有很多资金方乐意贷款给新城。

做好市值维护工作,不仅有利于企业形象,更有利于融资。那么,如何才能迎合资本市场的需求呢?

首先,要不断降低资金成本,用低成本的新债置换掉搞成本的旧债。去年,恒大还掉高成本的永续债之后,立刻获得资本市场的高度好评,股价一路飙升。

其次,谨慎再抢高价地,手里有高价地或者地王的,如果不是穷到只省下钱的话,最好找个实力靠山一起分担,可能自己会少赚点钱,但是可以降低风险。

再次,要有足够的流动性。对高杠杆的企业来说,流动性是命,流动性缺失,再庞大的资产也是僵尸,瞬间会油尽灯枯,只能被人啖肉、饮血、抽筋……

最后,合法合规的前提下,可以主动做一些市值管理。万宝之争中,不少人质疑万科管理层为了通过股权激励多占股,故意隐瞒利润长期压低股价,最终引来了宝能的入侵。即便是一些中小房企,由于其独占稀缺资源,也是一匹凶猛的狼。比如,北上广深都有很多呼风唤雨的本土实力房企。以中洲控股为例,草根调研显示,其在深圳核心区域龙华北站的一个项目,潜在货值约300亿,但账面数值仅2亿。其大股东在深圳有3个大型旧改项目,号称总货值超千亿。此类利好的释放,显然有助于估值的提升。

来源:明源地产研究院

评论