从Facebook、Google、Amazon,到腾讯、阿里,平台型巨头横跨多个产业,所向披靡。

所谓平台,基本上是将不同群体聚集在一起的商业模式。Facebook和Google连接广告商、企业和用户;Amazon、阿里连接商品和客户、租赁云计算设施;腾讯连接社交用户。

这些平台最重要的特点之一,是净营运资本形成净流入,从而形成对上下游的议价能力,在未来拥有巨大的和越来越多的自由现金流优势,进一步地提高竞争优势。

特点之二,是这些平台不断虹吸和汇总数据。数据是驱动这些公司的基本动力,因此平台被部分设计为提取和使用数据的机制:通过为不同群体、不同产业公司提供基础设施和中介,平台将自己置于可以提取这些群体、企业数据的中心。

平台对数据的需求意味着这些业务也在不断扩大。Google、Facebook、Amazon、腾讯、阿里等公司的并购越来越多,它们不能仅仅专注其核心业务,相反,必须不断地将他们的数据提取扩展到新的领域。

“资本系”是A股中常为人所乐道的一个现象。所谓资本系,是指两家及以上的上市公司被同一实际控制人控股或实际控制。

传统的资本系,其运作战略核心,主要聚焦于发挥上市平台的融资能力,融资进行并购。一二级市场套利与跨境估值套利是这些资本系发展的主要驱动力。因此这些资本系控制的上市公司在一般拥有更强的重组预期。

但是最近两年以来,在重组新规、再融资新规等一系列资本市场新政策以及金融去杠杆影响下,这些资本系的资本运作能力却受到不小的阻力。与此相反,全新的资本系却开始逐渐风生水起。

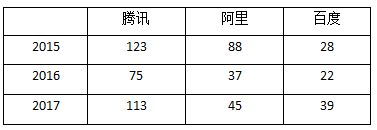

这就是以阿里和腾讯为代表的互联网巨头。随着整个互联网行业开始进入到格局和势力范围划分的阶段,以腾讯、阿里为代表的互联网平台,纷纷开始加大投资与并购的力度,虽然目前腾讯和阿里还没有直接获取A股的上市平台,但已经在A股进行了大量的布局。比如最近腾讯入股永辉超市,阿里入股三江购物。腾讯、阿里、百度2015-2017年收购公司数量统计见下方表格:

这些巨头在A股所投资和并购的项目跨越零售、游戏、医疗、本地服务各个行业,在并购动力、投后管理上与传统资本系多有不同。

1

腾讯在A股的布局

2011年,腾讯第一次提出连接计划以及整体的投资战略,成立腾讯共赢产业基金,并第一次投资了上市公司;

2014年,开始广泛投资互联网企业如京东、滴滴、美团;

2015年,开始国际化,在东南亚、欧洲和美国进行国际投资和并购;

至今,腾讯整体投资并购已超400亿美元。

回顾腾讯的投资并购之路,2011年对于腾讯而言无疑是一个重要的转折点。在这一年腾讯与360的3Q大战刚刚落幕,腾讯随即提出了连接计划,强调要有坚实的业务平台,并在业务平台之上的不同层面进行不同层次的连接。

也是在这一年,腾讯首次投资了A股上市公司,首次投资影视行业,并且开始在游戏行业广泛布局,投资并购大量国内外游戏制作厂商和渠道方。腾讯正式从任何事情都要自己做的帝国,转型为通过参股细分领域龙头公司。

进入到2014年,腾讯投资与并购的重点转向O2O,投资了京东、美团、滴滴等一系列企业,O2O成为腾讯最大的单一战略投资项目。这背后的原因是腾讯认识到用户的需求在不断变化和成长,用户不仅仅需要游戏,更需要网上消费与购物,020代表了用户消费的场景。

2015年、2016年,腾讯开始在东南亚、欧洲和美国等地的国际投资和并购上发力。其中著名案例之一,是收购Supercell,2015年Supercell税后盈利约51.7亿人民币,连续两年成为全球收入最高的手游公司,腾讯以及财团收购了Supercell 84.3%股权,对价约为86亿美元,创造了全球游戏业史上最大规模的一次收购。另一个著名案例,是18亿美元入股新能源汽车明星企业特斯拉5%。

2017年腾讯投资的代表案例包括永辉超市,这被认为是腾讯介入新零售的起点。而三年前放弃自有电商生意的腾讯,现在已经投资了阿里巴巴之外的所有主要电商。京东之外,其它腾讯投资的电商还包括唯品会(品牌服饰)、蘑菇街美丽说(女装)、每日优鲜(生鲜)、拼多多(微信拼团)、转转(二手)和小红书(女性生活)。

目前,腾讯投资并购的重点包括:(1)文娱内容领域;(2)新零售和消费升级领域;(3)前沿技术领域(如新能源汽车领域的特斯拉、蔚来);(4)企业服务领域。

从2011年投资华谊兄弟至今,腾讯在A股已经涉足了零售、金融IT、游戏、互联网珠宝、地图数据等行业的多家上市公司,具体如下:

(1)华谊兄弟:中国影视娱乐第一股

2011年,腾讯计算机以16.00元/股的价格通过大宗交易的方式收购了华谊兄弟4.60%的股份。随后在2014年,华谊兄弟以24.73元/股完成非公开发行合计14557.22万股,募资近36亿元。腾讯计算机出资12.8亿元,发行完成后持有华谊兄弟股份比例为8.08%。入股华谊兄弟之后,腾讯与华谊兄弟展开了影视、游戏多方面的深度合作。

(2)顺网科技:中国领先的网吧平台运营商

2011年,顺网科技获得腾讯战略投资,腾讯计算机通过大宗交易平台以1.3亿元购买了526万股顺网科技股份,占其总股本的3.98%。顺网科技在网吧终端软件市场占据领导地位,旗下网吧管理软件网维大师覆盖全国9.5万家网吧。双方旨在共同为网吧网民创造更好的互联网娱乐体验。同时,面向网吧网民和个人网民进行统一的平台开发和运营,致力于将现有的产品和业务打造成为国内领先的互联网娱乐平台。

(3)四维图新:中国第一地图数据提供商

2014年,四维图新与深圳市腾讯产业投资基金有限公司签署了《股份转让协议》,转让中国四维测绘技术有限公司持有的四维图新部分股份7800万股(占公司总股本的11.28%),转让价格为15.04元/股,转让总价款为11.73亿元。四维图新表示将整合腾讯的车联网资源,提供车联网整体生态系统。双方共同建设和完善国内的车联网应用服务体系,提升用户体验,共同打造世界顶级的车联网生态平台。

(4)刚泰控股:互联网黄金珠宝企业

2015年,刚泰控股以7.96元/股的价格向9名特定投资者发行410,175,875股,募集资金32.65亿元,发行对象之一为腾讯计算机。非公开发行完成后,腾讯持有刚泰控股1.52%的股份。刚泰控股表示将利用腾讯计算机等龙头企业的互联网渠道以及“大数据”等行业资源,谋求深度合作机会,实现线上流量的快速增长,努力成为国内一流的基于互联网平台的黄金珠宝企业。

(5)掌趣科技:知名手游公司

2017年6月20日,掌趣科技公告披露称,为引入重要战略合作伙伴腾讯,实际控制人姚文彬先生将通过大宗交易减持55,417,497股(占公司总股本的2.00%),受让方为林芝腾讯。掌趣科技主营游戏业务,随着游戏行业的竞争加剧,用户需求提高、产品品质提升推高了产品开发及运营推广门槛,市场份额逐渐向大公司集中,与腾讯合作可以打造研发优势公司与领先平台公司的深度合作是强强联合的双赢模式。

(6)金证股份:金融证券IT服务提供商

2017年9月18日,金证股份控股子公司金证财富签订了相关协议,决定以增资扩股的方式引进投资者林芝腾讯,林芝腾讯将以现金8,400万元投资金证财富。在此之前金证股份已经与腾讯有相关合作,负责按照金融行业客户的需求进行定制版营销QQ的研发、市场开发等工作。

(7)永辉超市:知名连锁超市

2017年12月15日,永辉超市实际控制人张轩松、张轩宁将持有的478,523,106股永辉超市股份(占总股本的5.00%)以合计约42.16亿元(每股8.81元)的价格转让给林芝腾讯。此外,腾讯还对永辉控股子公司永辉云创进行增资取得15%的股权。

值得一提的是,同样在2017年12月,腾讯联同京东,收购唯品会10.5%的股份,补上品牌服饰这个京东投入巨大、做得却很吃力的短板。腾讯也由此成为了唯品会除创始人沈亚之外的第一大股东。在宣布和唯品会合作的公告中,腾讯强调用户在微信、QQ 内“搜索、讨论及购买品牌服饰的需求正在上升”。

通过投资、并购,腾讯已经入股了前五大电商中的京东、唯品会(品牌服饰)、蘑菇街美丽说(女装)三家。

2

阿里在A股的布局

与腾讯相对广泛投资于互联网医疗、动漫、社交、服务、技术安全、电商等20多个行业,深入互联网各个节点不同;阿里巴巴主要围绕自身电商生态圈进行布局,重点投资收购商业零售、物流、本地服务相关企业。

阿里的投资并购服务于三个目标:(1)获得更多新的用户;(2)改善现有客户的体验;(3)扩大提供的产品和服务的范围。

阿里在收购时通常采取审慎和分阶段的方法。在并购之初,阿里会选择从少数股权投资开始,随后与标的进行深度商业合作,一旦标的对阿里的经营战略显示出越来越大的价值,就增加投资完全收购被投资公司。从最初投资到最终并购,时间周期经常超过一年。阿里对银泰商业的私有化,对优酷土豆的收购均奉行了这一原则。

目前,阿里在A股布局如下:

在电商、零售与物流行业方面:

(1)石基信息:零售IT服务商

2014年,石基信息与阿里巴巴达成战略合作协议,双方携手开拓酒店餐饮O2O市场。淘宝以28.1亿元成为持有石基信息13.07%股份的第二大股东。2017年阿里投资再次获得石基信息旗下石基零售38%股权。

(2)五矿发展:钢铁B2B电商

2015年,五矿发展引入外部战略合作者阿里创投。阿里创投对五矿发展子公司五矿电商增资3.17亿元,获得五矿电商44%股权。五矿发展披露,引进阿里创投是为借助互联网领域先进技术、推动钢铁电商B2B平台的跨越式发展。

(3)苏宁云商:中国最大的商业零售企业

2015年,阿里与苏宁云商(002024)共同宣布达成全面战略合作,双方进行交叉持股。苏宁云商定增募资293.43亿元。定增完成后,淘宝(中国)软件成为持有苏宁云商19.99%股份的第二大股东。

(4)圆通速递:知名物流企业之一

2015年阿里巴巴以15亿元入股圆通速递(600233),持有圆通速递12%的股份,随后圆速递借壳大杨创世成功登陆A股。借壳方案中,阿里认购了21亿元的配套资金,最终持有借壳完成后的圆通速递11.09%股份。

(5)三江购物:

2016年11月,三江购物与阿里巴巴达成战略合作。三江购物拟通过定增、发行可交换债、控股股东协议转让股份的方式,引入阿里巴巴泰泽。如果阿里巴巴不将可交换债换股,那么交易完成后阿里巴巴泰泽持股32%,三江购物原控股股东和安投资持股38.43%。如果将可交换债换股,阿里巴巴泰泽持股比例可进一步达到35%,和安投资持股比例下降至37%。

阿里巴巴承诺12个月内不谋求三江购物控制权,但可在12个月之后进一步增持,将可交换债换股意味着阿里获得三江购物的控制权将更为容易。

可以看出阿里对于获得A股上市平台仍然有一定想法,三江购物似乎也有可能成为私有化后银泰商业登陆A股的途径。

(6)大康农业:

2017年12月22日,大康农业发布公告,称阿里巴巴网络技术及云锋新呈拟通过增资的方式认购子公司纽仕兰新云部分股权,以加强纽仕兰新云的供应链能力,增资完成后阿里持有纽仕兰新云 40%股权、云锋持有纽仕兰新云 17% 股权。纽仕兰新云主要从事于进口贸易业务,将原产新西兰的乳制品在中国市场线上及线下销售。

在影视行业方面:

(1)华谊兄弟:中国影视娱乐第一股

2014年,华谊兄弟以24.73元/股完成非公开发行合计14557.22万股,募资近36亿元,发行对象为阿里创投、平安资管、腾讯计算机及中信建投。非公开发行后,阿里创投持有华谊兄弟的股份比例为4.47%,为第四大股东。

(2)光线传媒:中国最大民营传媒娱乐集团

2015年,光线传媒以24.22元/股完成非公开发行合计115,606,936股,募资近28亿元,发行对象为控股股东光线投资以及阿里创投,阿里创投认购24亿元。非公开发行后,阿里创投持有光线传媒的股份数量为8.8%,为第二大股东。

3

新资本,新特点

相比于传统资本系例如海航、恒天,以腾讯、阿里为代表的新资本系的资本运作思路与特点明显不同。

3.1 战略防御可能大于协同性

在并购动力上,传统资本系进行并购,经常伴随着一个市值扩张的过程,例如典型策略“融资为了并购,并购为了融资”、“买进来再把烂叶子摘掉”。因此传统资本系通常很在意标的业绩以及相关财务情况,以及并购之后后续获得进一步融资的可能性。

新资本系在进行投资和并购时,战略防御和协同效应是主要动力。战略防御的含义是,即使标的在眼下看不到明显的合作价值,但是为了防止竞争对手获得相关业务,同样可以进行前瞻性的投资和收购。无论是对横向的竞争对手,还是对产业链的上下游,有规模就有谈判能力,没有规模就没有谈判能力。历史上的大企业对于“垄断”、“寡头”、“标准”、“平台”这种超额利润的追求简直没有尽头。

以BAT近年的竞争为例,曾经百度、阿里和腾讯三家公司被认为是中文互联网的三个控制者。百度决定人们如何获得信息、阿里决定人们买什么东西、腾讯决定人们如何社交。

到了手机上,打开搜索引擎的人少了,打开微信的人多了,广告费的去向也发生了变化。

2016年在医疗广告问题集中爆发、人事动荡之后,百度收入增长几近停滞、利润也下滑到 2015年的 30% 左右。在PC 时代,百度靠着垄断搜索控制了中文互联网的流量入口,但是这没能复制到手机上。

而与阿里、腾讯的广泛、前瞻布局相比,百度在投资上总是慢一步,不断错过明星项目。即便和腾讯阿里参与了同样的项目,往往投资轮次也更加靠后。这显著地拖累了百度的发展,使百度在BAT三巨头中渐渐落后。过去一年里百度关掉了烧钱的 O2O 业务,将百度外卖出售给了饿了么,剥离了游戏业务。百度的广告业务最近几个季度恢复了增长,但腾讯已经追了上来。依靠微信的朋友圈广告,腾讯的广告收入在过去五个季度里都保持了超过 40%的增长。详见下图:

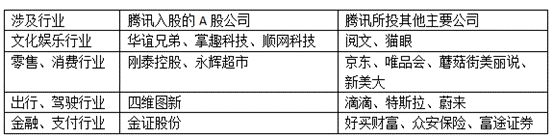

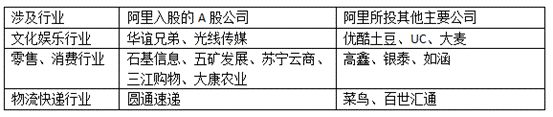

在协同性上,腾讯、阿里基本已经在主要赛道上进行了全产业链式的投资,详见下方表格:

另外,值得注意的是,在“BAT”平衡消失之后,腾讯又开始染指阿里巴巴的主业。不管线上线下,阿里巴巴在做的,腾讯也都投入进来。与此同时,阿里巴巴已经不再像前两年一样奇招尽出做社交,还在做的社交工具只剩企业应用的钉钉。

由此可见,并购投资的本源,不是来自于估值套利或者市值管理。而是来自于商业竞争中的“逆水行舟、不进则退”,来自于产业链横向或者纵向整合的“求战则存、求存则亡”,甚至来自于技术革命或者颠覆带来的“企业边界的重新定义”。甚至是来自于企业追求横向垄断、纵向垄断甚至是生态垄断。

3.2 输出投后管理

而在投后管理上,尤其是跨行业、跨地域的并购重组投后管理,是非常不容易的。

一般来说,投后管理需要管控的因素非常多,既有财务管控、运营管控、产品管控、渠道管控等硬性约束的管控,也包括组织管控、战略管控、企业价值文化管控等软性约束的管控。

传统的资本系在收购或投资企业之后,往往并购整合较少,业绩对赌成为并购后整合的最重要甚至是唯一手段。

相比之下,腾讯和阿里会对标的进行比较深入的并购整合以及管理输出。例如腾讯公关会为企业提供定期培训、重大危机公关支援、品牌资源联动传播。腾讯产业政策团队会提供相应的政策指导和危机处置,与企业定期交流学习,促进资源共享。阿里收购银泰百货之后,利用银泰输出管理能力,通过银泰负责经营管理的方式与其他传统百货展开合作,扩大在零售领域的布局。

总之,虽然腾讯、阿里尚未控股A股上市公司,但已经成为在国内资本市场翩翩起舞的主角之一,其在二级市场上的投资策略是不可忽视的存在。

评论