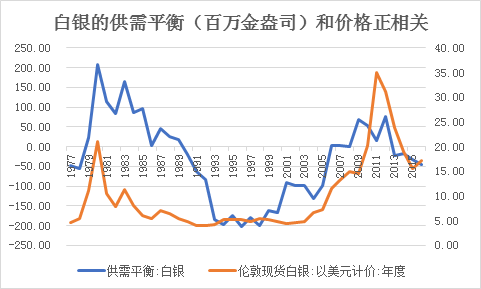

长期白银供给由矿山开采量决定,短期内白银供给量取决于废银回收量,而废银回收量主要受到银价影响,当银价上升时白银供给量会增加,导致白银供需缺口和价格正相关。

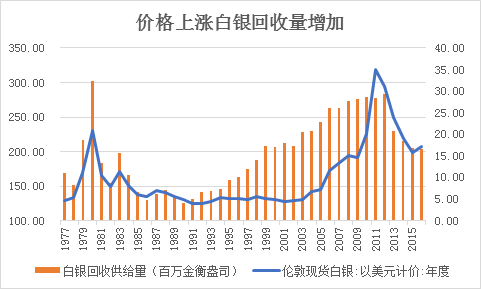

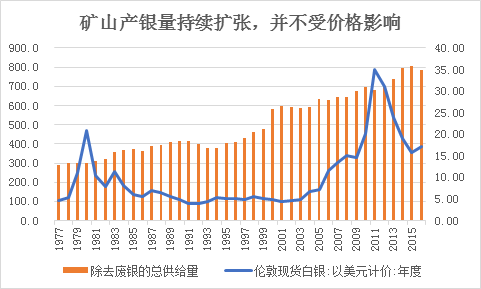

当白银价格大幅度上涨时,废银回收量也出现大幅上涨,目前废银占白银总供给从1977年的37%下降至目前的21%,1980和2011年价格大幅上涨废银占白银总供给分别达到50%和29%。

白银需求稳定增长,并且同时具有工业用途和贵金属属性,然而白银较高的库存水平以及贵金属属性导致白银的供需缺口并不是决定白银价格的主要因素。避险需求是决定白银价格上涨下跌的主要因素。在避险需求极低下白银的价格处于低位,避险需求提高白银价格跟随黄金上涨。

根据历史白银的价格底部由白银可变生产成本(cash cost)决定,2016年白银的可变成本是8.9美金,完全成本是11.38美金,而伦敦现银2016年的价格也刚好是17.14美金。理论上按照目前白银17美金,还有47%的下跌空间。

2018年在宏观经济相好避险需求下降贵金属价格整体承压,短期内美元指数波动会导致贵金属价格呈现震荡,预计白银价格在15.5到18.5之间震荡。

一般熊市阶段金银比会持续升高,即银价比金价跌幅更深,牛市金银比下降,银价涨幅超过金价。就目前宏观经济而言,美国在未来1-2年将保持低通胀低利率低失业率的完美状态将对金价银价产生负面影响,贵金属市场转熊,未来金银比持续上升,金价也会有下跌压力,银价下跌压力更大。

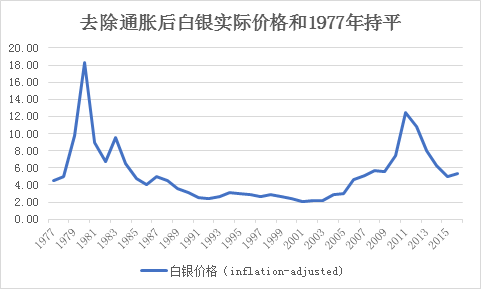

白银并不具有保值增值的属性。2016年除去通货膨胀的价格只比1977年有小幅上升,包含时间价格的实际价值比1977年更低。

1

白银的供需结构

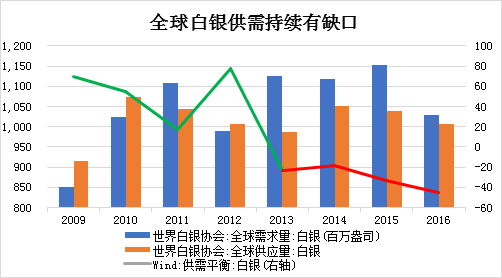

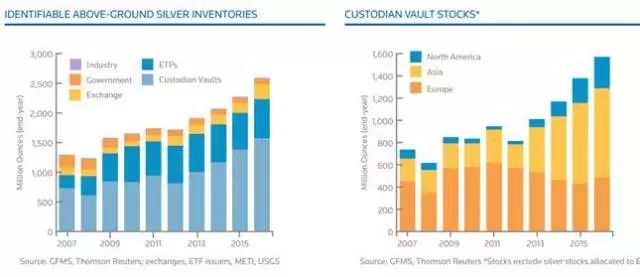

近年来,全球白银的供给基本维持在 990 百万盎司的水平,而全球白银需求量不断增长,到2015年已经达到 1028 百万盎司,供需缺口持续增加,到2015年达到32.8百万盎司。

2

长期供给稳定,短期白银供给由价格决定

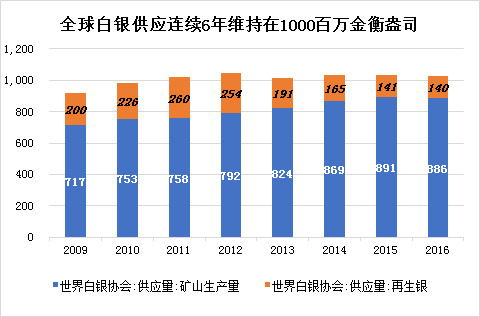

全球矿山银产能一直保持稳定,年均产能2万吨左右,从2008年之后,矿山银产能逐步增加,2016年产量达到886百万金衡盎司,较2009年增长23.5%;而近年来,受白银价格持续下降的影响,白银旧废料的回收量明显减少,导致再生银的供给持续下降,最高由2011年的260百万金衡盎司下降46%至2016年的140百万金衡盎司。整体来看,矿山银增加和再生银的减少基本持平,全球白银供给整体保持平稳。

由于白银供给除了矿山出产的银之外,还有废银回收,废银回收量受到短期价格波动影响,一旦价格上涨废银回收量会大幅上涨,银价下跌会导致废银回收下降形成供需缺口。目前废银占白银总供给从1977年的37%下降至目前的21%,1980和2011年价格大幅上涨废银占白银总供给分别达到50%和29%。

1977年白银产量300百万金衡盎司,到2016年产量上涨至800百万金衡盎司不到,产量翻了2.67倍。从价格和产量的关系来看全球矿山白银产量供给并不受到价格影响。

3

需求稳步提升

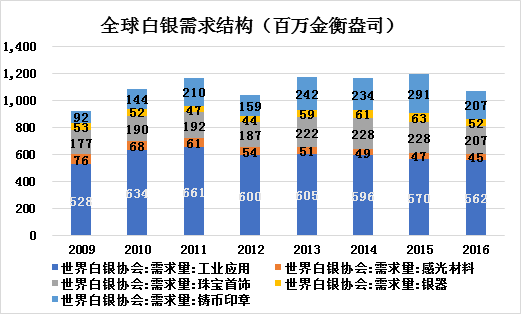

自2012年以来全球白银需求逐年增加,2016年达到1028百万金衡盎司,合计约2.91万吨,年均增速达到2.6%。其中50%-60%来自工业应用为主。金融危机后铸币需求由于全球量宽而出现大幅上涨,2009年到2016年之间增长了125%。

4

白银库存极高能够支撑30个月的需求

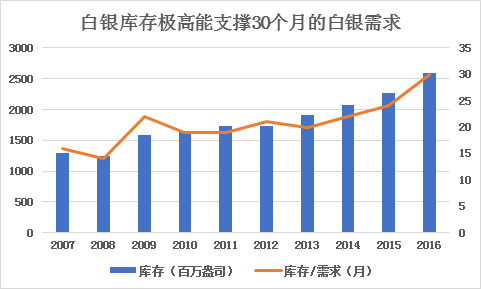

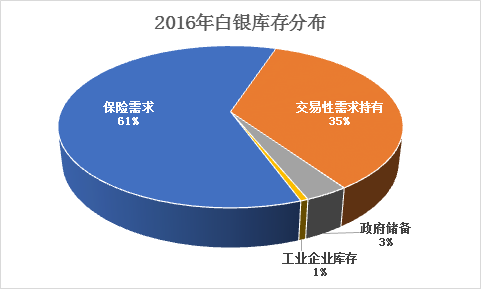

2007年危机后的量宽以及白银的避险需求刺激了白银的需求,2016年银行托管的银条总量达到1571百万盎司,较2007年上涨113%,在整个白银库存帐占比达到61%。此外由于交易性需求持有的白银也从2007年338.4百万盎司上涨170%至2016年的915百万盎司。

仅仅交易所交易性需求持有量就能支撑白银需求10个月,白银短期内的供需缺口占白银库存非常小,并不能对白银价格产生影响。

5

为什么白银供需缺口不是银价的决定因素

白银的供给缺口和白银的价格是正相关的,这和大部分大宗商品相反,主要是短期内白银价格上涨会带来废银回收量上升,白银供给上升。

白银供需缺口是伪命题,目前的银库存总量极高,能够支撑30个月的需求量。从库存水平而言银的供需短缺对银价不具有决定性因素。

白银的inflation-adjusted价格和1977年相比只出现了小幅上涨,刚好跑赢通胀(如果包括时间价值就亏损),目前白银持仓大部分是交易性需求,保值增值需求较低。

6

白银价格的决定因素

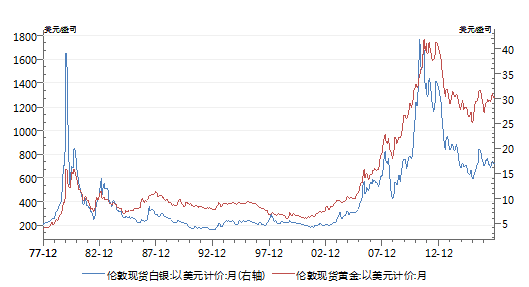

白银价格整体走势和金价一致,白银价格跟随黄金价格涨跌,并且和美元走势负相关。由于有贵金属属性,白银除了本身的工业用途之外还有避险需求,白银的两次价格大幅上涨(1980年代石油危机和2010年全球金融危机)均来自避险需求。

银矿可变成本决定银价的最低价,最高价则来自银的贵金属避险属性。1980年代末到2000年初白银的价格一直维持在5美元/盎司,期间矿场平均开采成本也在5美元/盎司。2016年白银的可变成本是8.9美金,完全成本是11.38美金,而伦敦现银2016年的价格也刚好是17.14美金。理论上按照目前白银17美金,还有47%的下跌空间。

避险需求是决定白银价格上涨下跌的主要因素,这是由白银的贵金属属性决定的。在避险需求极低下白银的价格处于低位,避险需求提高白银价格跟随黄金上涨。

根据金银走势可以分为两个阶段。

1.阶段一“常态”。从1985年到2003年黄金和白银价格维持稳定,白银价格一直维持在可变成本价附近,金银比最高能达到100。

2.阶段二“非理性上涨和下跌”。白银跟随黄金上涨,上涨时间相对黄金滞后,但短期涨幅大,回撤幅度也比黄金大,在非理性上涨和下跌期间金银比会持续下降,2003年至今最低值是45。2016年金银比73,金银比还有上涨空间,银价未来有下跌压力。

2018年在宏观经济相好避险需求下降下贵金属价格整体承压,短期内美元指数波动会导致贵金属价格呈现震荡,预计白银价格在15.5到18.5之间震荡。

评论