据咨询公司Frost&Sullivan的调查,在2014年中国有1.8亿人患有程度不同的精神疾病。精神病治疗成为非常有潜力的细分行业。

2017年12月,证监会网站更新了康宁医院的招股说明书。康宁医院已是中国最大的民营精神专科医院集团,并且为国内精神病院的第二,唯一的三甲民营精神病院。

康宁医院已于2015年在港交所上市,目前市值约34亿港元。

康宁医院目前仍处在扩大规模、高速成长阶段。

中国目前精神疾病及其治疗产业发展情况如何?

康宁医院的经营有何特点?能否成为下一个“爱尔眼科”?

投资连锁医疗服务机构有什么窍门?

1

1.8亿精神疾病患者!

1.1 中国精神病患者达1.8亿,精神病专科医院总收入年复合增长18.5%

目前国内越来越多的人开始意识到精神疾病的存在及严重性,并开始了解诊断及治疗的重要及可选用的诊断及治疗方法。精神科医疗逐渐成为中国医疗市场的一个迅速增长的部分。

据Frost&Sullivan调查,在2014年中国有1.8亿人患有精神疾病。中国最常见的精神疾病与情绪、焦虑、滥用药物及精神紊乱有关。

国内精神卫生医疗机构主要包括精神专科医院、综合医院精神科、康复机构及门诊等,其中精神专科医院在全部精神医疗机构中所占比重最大。

精神疾病易反复发作,治疗周期较长,病人需要长期的住院护理服务,因此精神疾病的治疗费用相对较高。近年来,我国精神卫生医疗服务行业发展迅速。

以精神专科医院为例,2010年以来,我国精神专科医院总收入均保持15%以上的增速,从2010年的164.58亿元增长至2014年的324.59亿元,年均复合增长率达到18.5%。详见下图:

从数量上,2010年至2014年,我国民营精神专科医院数量从90家增长至211家,每年的增长率均保持在20%以上,年均复合增长率达到23.74%。详见下图:

相比之下,民营精神专科医疗机构更愿意为患者提供长期住院服务,能够减轻社会及家庭对精神疾病患者的护理负担,满足患者及家属的住院需求,同时越来越多的患者愿意支付高价以获得市场化、个性化的优质服务。再加上过去的几年,我国已制定了多项政策鼓励社会资本投资精神医疗市场、简化监管流程及扩大民营医院的医保报销范围,我国民营精神卫生医疗服务行业已经发展成为中国精神卫生医疗服务市场的高增长部分。

1.2 区域发展不平衡、精神疾病医护人员短缺

在高增长的同时,国内精神疾病治疗资源的区域分布并不平衡。

根据《中国卫生(和计划生育)统计年鉴》数据及国家统计局2015年末我国各地区人口数量计算可知,2015年末,我国医院中的精神科床位数共计325,626张,每1万人口占有2.37张,上海、辽宁、四川三地人均拥有床位数最高,每1万人口分别占有5.39张、4.11张和3.93张,而最低的宁夏、青海、西藏每1万人口分别占有0.74张、0.32张和0.07张。2015年末我国各地区医院中精神科床位人均占有数量如下图所示:

资料来源:国家统计局,《中国卫生(和计划生育)统计年鉴》

与此同时,国内目前精神卫生医疗服务水平仍然较低,提升空间较大。

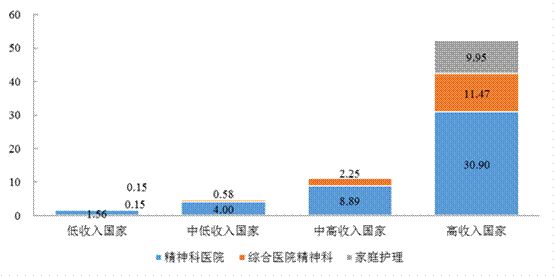

根据《中国卫生和计划生育统计年鉴》,2015年末,每10万人口拥有24.68张精神科医疗卫生机构床位,其中有23.69张为精神科医院床位数。这一水平超过了中国所处的中高收入国家组2014年平均水平,但相较高收入国家2014年每10万人口拥有30.90张精神科医院床位、共计52.32张精神科医疗卫生机构床位,仍然存在很大差距。2014年世界各国按收入水平分组每10万人口精神卫生床位数情况如下图所示:

资料来源:世界卫生组织《2014年精神卫生地图集》

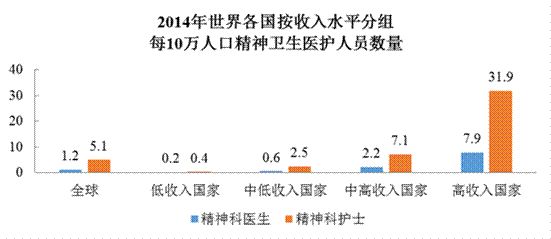

在专业医护人员数量上,2015年我国精神专科医院拥有执业(助理)医师27,413人,注册护士57,198人,以国家统计局2015年末总人口137,462万人计,每10万人口拥有1.99位精神病医院执业(助理)医师,以及4.16位注册护士。这一水平低于中高收入国家组2014年每10万人口拥有2.2位精神科医生和7.1位精神科护士的水平,更远低于高收入国家2014年每10万人口拥有7.9位精神科医生和31.9位精神科护士的水平。2014年世界各国按收入水平分组每10万人口精神卫生医护人员数量情况如下图所示:

资料来源:世界卫生组织《2014年精神卫生地图集》

可以看出,我国人均精神卫生医疗资源水平与发达国家相比,仍然有较大的提升空间。

2

康宁医院:快速扩张

2.1 业绩亮眼,病床、医院数量迅速增加

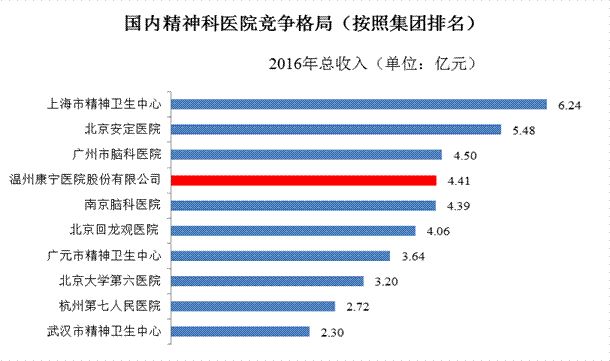

根据Frost &Sullivan研究报告,公司为国内第四大精神专科医院、第一大民营精神专科医院。

康宁医院的业绩非常亮眼:

2014年、2015年、2016年、2017年1-6月的营业收入分别为29629.6万元、34367.41万元、41540.90万元、28313.63万元。

同期对应的归母公司净利润分别为5119.86万元、5570.86万元、6883.15万元、3171.03万元。

2014年、2015年、2016年、2017年1-6月的主营业务毛利率分别为39.12%、38.03%、36.67%、34.11%。

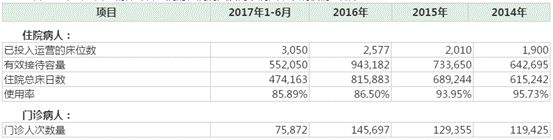

旗下医院的病床使用率均超过85%。

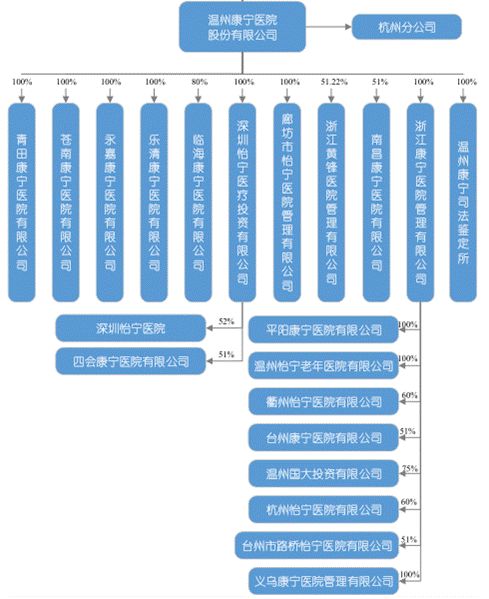

截至2017年6月30日,公司拥有自有专科医院10家、管理的医疗机构8家,公司自有的床位数达3,050张,管理的床位数达1,100张。

2.2 扩张的雄心:“中心—卫星”模式

康宁医院的发展模式为“中心—卫星”模式。公司首先在重点市场区域设立中心医疗机构,并以中心医疗机构为枢纽在区域内的县市开设卫星医疗机构网点。

目前公司“中心—卫星”模式已在浙江省内获取较好的应用效果,公司以温州康宁医院为中心,将医疗机构网络拓展至温州市的苍南、永嘉、乐清、平阳等地,并进一步拓展至浙江省丽水市、临海市、浦江县等地。

同时,也开始在其他地区急速扩张。公司运营的医疗机构主要集中在长三角地区,并已将医疗机构网络扩张至环渤海经济圈及中国西南部等地区。

公司“中心—卫星”模式能够更加合理和高效的分配区域内的医疗资源,也更有利于患者的治疗和康复,实现总院与其他下属医疗机构之间的“分级诊疗”和“双向转诊”,有效减轻患者家庭负担。

同时,在公司管理模式、运营模式及扩张模式成熟后,为了使得更多的患者能够享有优质的服务,康宁医院还先后管理了平阳长庚精神科、成都仁一精神科、北京怡宁医院等8家医院或科室,有效提高公司医疗服务的覆盖范围。

2.3 提供中高端服务,与公立医院差异化竞争

由于公立医院发展高端医疗服务有所限制,民营专科医院、高端医疗服务市场的发展迎来了较大的发展机遇。

截至2015年末,中国有27,587座医院,其中专科医院中约70%为民营性质。截至2015年末,中国医院的分类明细如下表所示:

综合医院由于前期投资成本较大及难以聘用足够的管理人员及员工在各个部门与领先的公立医院竞争,因此面临更高的准入门槛。因此,民营医院中专科医院数量较多。

截至2015年末,我国专科医院中美容医院、整形外科医院、妇产(科)医院、骨科医院和耳鼻喉科医院中民营医院数量占比较高,分别达到99.56%、94.74%、90.18%、89.78%和88.76%。精神专科医院虽然总数量较多,但民营医院数量占比仅为30.33%。截至2015年末,上述专科医院按公立、民营划分情况具体如下图所示:

康宁医院主要致力于提供中高端的精神科专科服务。

康宁医院管理的北京怡宁医院已于2015年9月投入运营,专注于为高端人群提供精神专科医疗服务。高端医院每位病患每日收费高达5000元。医院房间按照五星级标准配置,专门服务富裕的精神病人。

2.4 行业壁垒:医生数量和质量

据统计,2013年我国注册精神科医生之占注册医生总人数的1.9%,其中大部分都加入了公立医院,民营医疗机构人才流入较少。因此,精神科医护人才资源成为新进入这开展民营精神专科医疗服务的壁垒。

2014年,康宁医院委托温州医科大学仁济学院定向培养临床医学专业(精神医院方向)的本科生,并于定向培养的学生签订协议书,康宁医院向其提供学费补助和奖学金等,学生承诺毕业以后愿意到温州康宁医院工作。

2016年康宁医院与温州医科大学共同成立温州医科大学精神医学学院,开展合作办学。同时,2016年康宁医院启动【百人创业计划】,探索创新吸引人才和整合资源的模式,试图通过多种模式拓展集团的医疗机构网络,并不断加强科研和自身人才培养能力,为康宁医院的长远发展提供一定的人才保障。

2.5 “A+H”:发行H股募资6亿元,A股IPO进一步增强募资能力

如果康宁医院在A股成功上市,将成为A+H模式的上市公司。

H股指的是注册地为中国大陆,同时在香港联交所上市的上市公司。其注册资本按照认购股票投资者身份不同,被分为内资股和外资股。由于内资股不可以在港股发行流通,所以H股上市公司在港发行流通的股份通常并不是其全部股本;在港上市的H股公司,将不能在H股流通的内资股申请A股IPO,以达成公司同时在A股和H股上市的目的,就是所谓的A+H模式。

在H股上市时,康宁医院募资大约5.9亿元,其中约75%的资金也就是将近4.43亿元用于精神病专科医院的改造升级以及医疗网络的扩张。时隔2年,康宁医院拟在A股上市,预计募集资金1.93亿元用于旗下医院的改建和扩张。可见康宁医院急需拓展自身的融资和资本运作能力。

很多民营医院或者中小型企业都会优先选择在H股上市,因为相比较A股而言,H股审批门槛相对较低,上市周期短,且再融资审批更为便利。之前A股排队时间较长,对于公司的盈利等要求都很高。康宁医院优先在H股上市,可能就是因为自身发展急需资金,在H股上市可以解决康宁医院的“燃眉之急”。

但是,港股还是有不少局限性。

例如康宁医院,其已发行的H股占已发行总股本的27.71%。剩余的82.29%均为不能在H股发行的内资股,这使康宁医院的H股平台的资本运作空间和融资能力都比较有限。本次在A股IPO拟发行10%流通股,将逐步增强融资能力。

康宁医院自2016年以来开始急速的扩张,股权融资平台及其融资能力,对于康宁医院来说尤为重要。同时,目前IPO审批已经常态化,排队时间已经大幅缩短。在这个时候回归A股,不仅时机恰当,同时也将进一步提升康宁医院的知名度。

3

点评

3.1 能否成为下一个“爱尔眼科”?

A股有一家业绩常青的成功专科医院:主打眼部医疗的爱尔眼科。

爱尔眼科于2009年年底在创业板上市,目前为中国规模最大的专业眼科连锁集团。2007年爱尔眼科的营业收入为3.15亿元,2017年前三季度爱尔眼科的营业收入已经比2007年的营业收入翻了接近15倍,达到43.8亿元。在上市时,爱尔眼科市值约为70亿元,目前市值约为540亿元。9年间,爱尔眼科市值增长接近700%。股价走势如下图:

目前康宁医院与爱尔眼科的体量差异显然较大。

2017年1-6月康宁医院的营业收入为2.83亿元,净利润3171.03万元;同期爱尔眼科营业收入为25.9亿元,净利润3.91亿元。

康宁医院与爱尔眼科的毛利率均为40%左右。

爱尔眼科已经是民营医院发展的成功范例。同为民营专科医院,康宁医院能否成功复制?

其实康宁医院相比较爱尔眼科而言,也会遇到更多挑战:

(1)二者市场规模相差较大;据统计,2009年我国近视人口超3亿,青光眼、白内障等患者也较多,而“精神病”患者要少很多,同时很多人也未意识到自己患有“精神疾病”;

(2)“精神病”治疗周期长,开销大,治愈难。眼科相对而言治愈概率高,治疗周期短。

(3)其次,人才培养难度有别。“精神科”专科医生的数量比眼科医生的数量要少很多,所以人才短缺成为康宁医院扩张的短板。

3.2 如何投资民营连锁医院?

放眼国内的众多民营专科连锁医院,不管是爱尔眼科、康宁医院,还是口腔连锁的通策医疗、妇产连锁的和美医疗等等,它们都有几个相似的地方:

(1)毛利率比较高,以提供医疗服务为主,赚钱不靠卖药;

(2)与公立医院错位竞争,主打优质服务路线;

(3)以“中心城市—地区分级”的模式在各地复制“小而美”的直营医院;

(4)频繁采取“小步快走”的并购策略;

(5)新建分支医院营收增长比较迅速,通常在第三年即进入稳定盈利状态;

难以逾越的障碍在于,医院的经营需要大量的专业人才,而这恰恰是最难得的,也是最会影响扩张速度的。在整个医疗服务行业中,唯一不受此影响的,就是连锁体检——几乎全靠仪器和数据说话、流程标准化,因而能更快速扩张。

评论