之前写过一篇文章提倡年轻一族要强制储蓄,尽早积累理财本金。就有人反驳道“会花才会挣”,“年轻就要舍得给自己花钱”。在“被花呗毁掉的中国年轻人”的热文中讲了消费欲望远大于收入的消费方式,很多年轻人每个月深陷还信用卡、花呗等账单的“消费瘾”中不能自拔,都是乱花钱、不会花钱惹的祸。

那么,什么是会花钱呢?

货比三家,打折、反季促销,统统都不落下,买到性价比最高的物品?

合理记账、定额消费、从不超支?

还是,只买对的,不买贵的?

这些都不能算得上会花钱,真正的会花钱是——越花钱越多。

你以为,花钱是一件多么简单又幸福的事,然而同样是花钱,有的人因此而败家,有的人越花越有钱。这就是人们常说的,会挣不如会花。

生活中那些有钱的人,不一定是最会挣钱的、最能省钱的,但一定是很会花钱的。因为一个人即使再能挣钱也挡不住过度消费,一个人再能省钱也省不出大于收入的资金。但是,如果一个人会花钱,那么他的钱将会流向高性价比的物品上和生钱的地方。

为什么有人越花越有钱,而你一花钱,就要吃土、剁手、回到解放前?其实区别就是会花钱的人能分清这两点——资产和负债。

01

资产和负债

有些人的钱,会越花越多。不是因为他们花钱的对象,而是因为他们花钱的思维方式。把钱越花越多,就是理财中最重要的一个思维方式——投资的思维方式。

想要培养钱越花越多的投资思维方式,就必须了解和区分资产和负债。大家接触理财,一般都会被建议先做一个“资产负债表”,梳理一下现在的资金状况。但是什么是资产,什么是负债呢?根据网上搜集的分类,大概有以下几类:

资产:

流动资产:现金、存款、货币基金、短期债券、其他短期金融资产

非流动资产:不动产、股票、长期债券、其他长期金融资产

表外资产一一时间、创造价值的能力、积攒的人情

负债:

流动负债:信用卡欠款、短期消费贷、股票融资、短期疾病、短期私人借款

非流动负债:房贷、长期私人借款、赡养老人、抚养子女

表外负债:欠下的人情、未来的疾病、未来突发的不利事件

把自己资产负债全部罗列出来,就是资产负债表。跳过这些复杂的条目,简单来说:资产就是往你口袋送钱的东西;负债就是从你口袋掏钱的东西。

你可以列一下自己的资产负债表,对自己的财产状况有更清晰的了解。这个表格比较简单,一会儿我们会带大家一起建立资产负债表。

现实生活中这样的例子很多,就在我们身边。富人总是不惜本金,购买资产以获取更大收益,而穷人看的是“花的钱”,一味省钱。当富人通过购买资产越来越有钱的时候,穷人用省下来的钱去购买消耗品。“穷人把钱存进银行,富人拿去赚钱”,这就是不同的思维,形成的差异。

所以,想要钱越花越多,不是要少花钱,而是应该多购入资产,降低负债。

02

如何辨别资产和负债

既然知道了要买资产,减少带来负债的消耗品,为什么能做到的人这么少?因为难点在于——如何辨别一个东西是资产还是负债?

考考大家,以下这3个例子中的车,是资产还是负债?

A:老王是一名滴滴打车的司机,他购买了一辆8万元汽车,每天拉活儿,月入一万左右。

B:小李是一位上班族,工作三年后买了一辆10万元汽车,主要用于上下班通勤使用。

C:辉子15年加入创业大军,今年开始公司有了起色,于是购买了一辆50万+的宝马作为出行使用。因为之前打车、坐地铁去谈生意,很没面子,有了车以后,对方信任感提升,有助于谈成合作。

在这3个例子中,同为购买一辆汽车,那么滴滴司机的汽车是源源不断带来大于成本收益的资产,而小李的汽车则是明显的负债、消耗品,创业者辉子的车带来的是更多合作的生意。

当你通过“资产和负债”这个角度去审视一个东西的时候,关注点就会从“它花多少钱”,变为“它能带来多少钱”,花钱就有了明晰的指引,这就是投资的思维。

03

轻松建立你的资产负债表

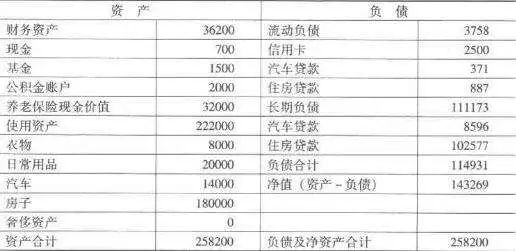

你对自己的资产和负债心里有数吗?现在就动手建立一下你的资产负债表。资产负债表是反映个人或家庭在某一时点的财务状况的财务报表,资产减去负债的差就是净资产,因此又称净资产表。

下面是一个简单的模板:

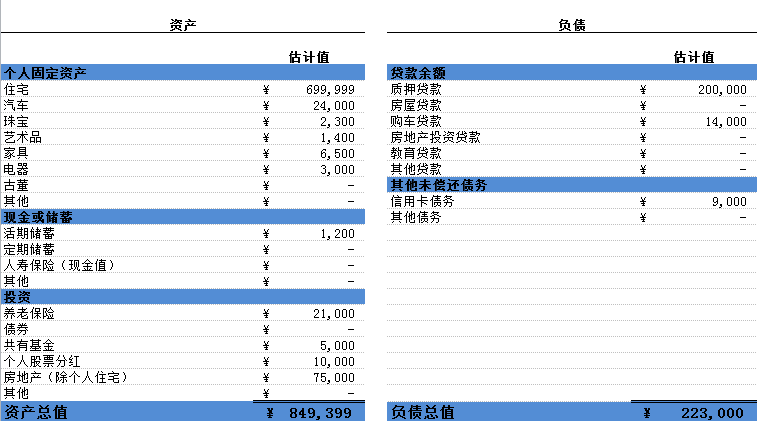

因为每个人的情况不同,所以这里仅供参考,可以根据自己的情况酌情改动。不过,你当然不用自己画一个表格,最简单直接的方法就是利用Excel表格自带的资产负债表模板,打开Office Excel,点击新建——财务管理模板中有资产负债表、净资产表等模板,根据需要选择合适的即可。

Office Excel 资产负债表模板截图

我们平时记账、记录资产负债、采购等都可以使用Excel表格的自带功能,它现有的模板已经设定好了计算公式,你只需要输入,就会自动计算出来。对数据小白来说,简直太贴心了!

还有一点注意,在填写资产价值的时候,记得一定是资产的市值,而不是入手购买值。比如你的汽车入手时为20万,但是算上折损比如5万,资产一栏应该当前市值15万。

那么列出资产负债后,下面重要的一步就是分析自己的资产状况。你的资产状况合不合理?下面3个关键数据,可以让你对自己的财产有深入的了解。

1总资产负债率

总资产负债率=总负债/总资产

这一比例的数值范围为0~1,一般情况下应将其控制在0.5以下。

如果比例大于0.5,说明家庭负债比例过高,超过家庭的承受能力,家庭存在发生财务危机的可能。如果比例小于0.5,说明负债比例适宜,家庭有能力承担。

2净资产投资比例

净资产投资比例=投资资产/净资产

反映了一个家庭通过投资增加财富,实现目标的能力。随着家庭的成长,这一比例应不断提高,以保证净资产有合理的增值率。

一般认为,投资与净资产的比例保持在0.5以上为好,但对于年轻人来说,这一比例通常较低,应保持在0.2左右。这一比例是反映一个家庭越来越穷还是越来越富的重要指标。

3偿付比例

偿付比例=净资产/总资产

偿付比例用来衡量家庭的综合还债能力。如果该比例大于0.5,说明负债比例适宜,家庭有能力承担;如果该比例小于0.5,说明家庭负债比例过高,超过家庭的承受能力,家庭存在发生财务危机的可能。

偿付比例过高或过低都不合适:

如果偿付比例很高,接近1,意味着可能没有充分利用其自己的信用额度,应通过借款进一步优化自己的财务结构。如果偿付比例太低,也意味着现在的生活主要靠借债维持,一旦债务到期或者经济不景气,资产出现损失,则可能资不抵债。

学会区分资产和负债,具备了这种投资思维,以后在花钱的时候,你将会拥有和别人不一样的远见和角度,把钱花在刀刃上,花在生钱的地方,成为越花越有钱的那个人。

评论