投资逻辑

一、玻纤产能升级、结构调整,盈利提升空间大

收购泰山玻纤后,公司业务实现向上游延伸,形成玻纤全产业链布局。相比中国巨石,泰山玻纤单吨成本高约700 元,毛利率低约10Pcts,盈利提升空间较大。近年来,泰山玻纤致力于加速产线升级,加强新品开发,根据市场需求调整产品结构,不断研发附加值高的高性能玻纤,单吨成本稳步下降,毛利率稳步提升。

二、风电基本面改善,叶片业务有望重回增长

在招标量大幅增长以及弃风限电确定进入改善通道的背景下,风电基本面复苏的趋势十分明确,今明两年行业装机有望恢复平稳增长。作为国内风电叶片龙头企业,国内市场份额已连续六年排名第一,公司将显著受益行业装机回暖,销量及售价均有望止跌回升。

三、气瓶轻装上阵,两材合并后资产整合可期

公司于2016 年对气瓶业务进行资产整合提高了运营效率、降低了成本,缩减产能至与市场需求匹配,并计提了1.37 亿元固定资产减值准备,2017 年整体产业轻装上阵,同时,氢气瓶及长管拖车等新品开拓发展势头较好,订单逐步释放,气瓶业务有望扭亏为盈。

投资建议

公司已完成玻纤及复合材料领域价值链的整合,未来两大主业的盈利能力有望持续提升;同时,气瓶业务轻装上阵,有望扭亏为盈。公司经营有望驶入新一轮发展快车道。预计公司2017/18/19 年营收99/113/127 亿元,增速11%/14%/12%;归属母净利7.52/9.56/12.07 亿元,增速87%/27%/26% ,未来两年保持25%以上增长,建议买入。

中材科技简介

一、中材科技:玻纤及复材行业领先者

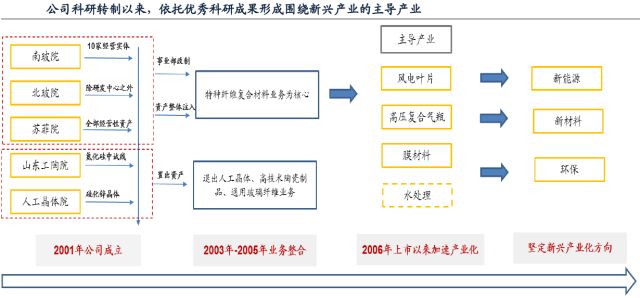

中材科技股份有限公司于2001年以南京玻纤院、北京玻钢院、苏州非矿院三个国家级科研院所为基础改制设立,承继了三个国家级科研院所50余年人才与技术积淀,是玻璃纤维及复合材料行业技术的引领者。

公司2006 年上市,至2016 年,通过不断的收购和新设,培育出了风电叶片、高温过滤材料、高压复合气瓶等产业,并收购泰山玻纤、新设中材锂膜,逐渐完成了玻纤产业链的布局。

中材集团具备极为浓厚的科研院所背景,目前旗下国家级科研设计院所已经达到了13家,是典型的科技型央企,经过30多年来的发展,集团已经成长为“科技型、产业型、国际型”大型综合企业集团,产研成功联动也成为集团及其旗下企业深刻植入的“家族基因”。 将拥有的大量优秀技术进行产业化是公司一直的发展方向,目前公司已经成功进入了风电叶片、高压复合气瓶、膜材料、水处理等多个高新技术符合新能源、新材料、节能环保等战略性新兴产业方向的业务领域。

二、收购泰山玻纤,完善产业链,优化机制

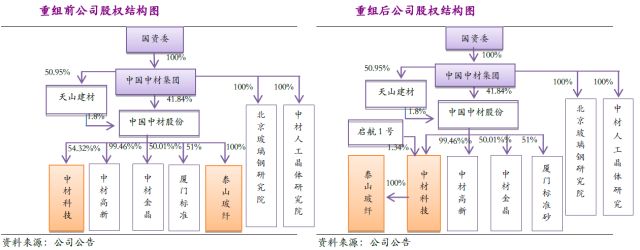

泰山玻纤并入,中材集团仍为公司控股股东。公司控股公司中材集团是国务院国资委直接管理的中央企业, 中材集团主要从事“三大主导产业”——非金属材料制造业、非金属材料技术装备与工程业、非金属矿业。为集中资源做大做强新材料产业,形成上下游一体化产业集群,中材集团所属中材股份对其旗下新材料产业板块中材科技以及泰山玻纤进行资产重组。中材科技收购泰山玻纤后,中材股份仍为公司的控股股东,持股比例由54.32%变更为60.24%。

2015年8月,中材科技向中材股份发行股份,购买其持有的泰山玻纤100%的股权,标的资产泰山玻纤对应的交易价格为38.5 亿元,发行价格为14.33 元/股,发行数量为2.69 亿股;同时向盈科汇通、宝瑞投资、国杰投资、君盛蓝湾、金风投资、上海易创、启航1 号非公开发行股票募集配套资金,总额不超过21.7 亿元,发行价格14.33 元/股,发行数量1.38 亿

其中定增对象之一启航1号,认购10,781,493股,是管理层、核心骨干股权投资计划受托方, 管理层与核心骨干员工参与认购公司股票,锁定期36 个月,彰显了公司团队对公司未来发展的信心。募集基金全部用于泰山玻纤年产2×10 万吨无碱玻璃纤维池窑拉丝生产线建设。

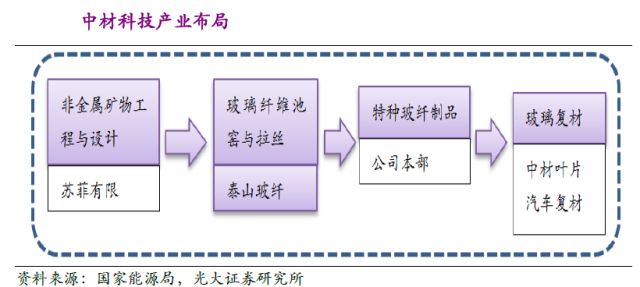

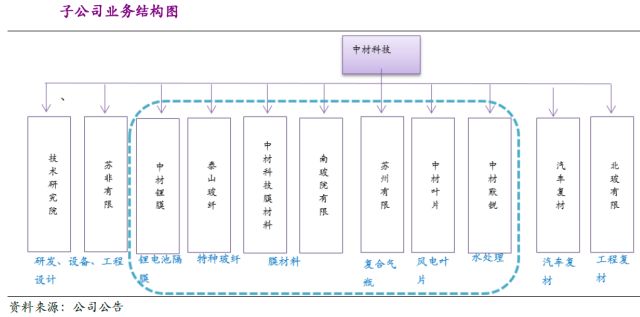

交易完成后,公司实现了玻纤行业全产业链布局。泰山玻纤主要业务是玻纤纱,主要产品包括粗纱、经编织物、短切纤维、毡制品、电子布等。从中材科技总部与各子公司的业务看,苏非有限为非金属矿物工程与设计,属于产业链的上游环节;公司本部中材叶片主营风电叶片业务,属于产业链的中游;汽车复材子公司主营汽车发动机复合材料,苏州有限主营天然气瓶业务,膜材料业务主要在母公司南玻院和14年新设立的中材膜材料(化纤毡滤料),而山东中材默锐主营水处理业务,这些复合材料公司属于产业链的下游;泰山玻纤并入后,公司将实现玻纤行业全产业链的布局,成为中材集团旗下在玻纤以及复合材料领域上下游一体化产业集群的唯一上市平台,将具有风电叶片全国第一、玻纤第二的综合领军优势。

三、公司经营情况

1、营收及净利润增长迅速

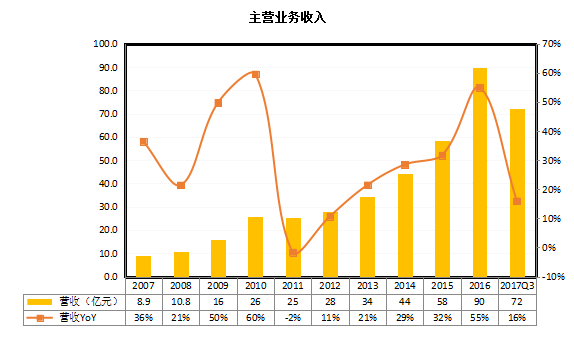

2010-2016 年,公司业务增长迅速,营业收入年复合增速为18%;由2010 年的25.7 亿元上升至2015 年90 亿元, 其中,2010-2012 年由于风电行业萎靡导致收入增长缓慢,自2013 年开始迅速上升,2016年初合并泰山玻纤导致收入大增55%.

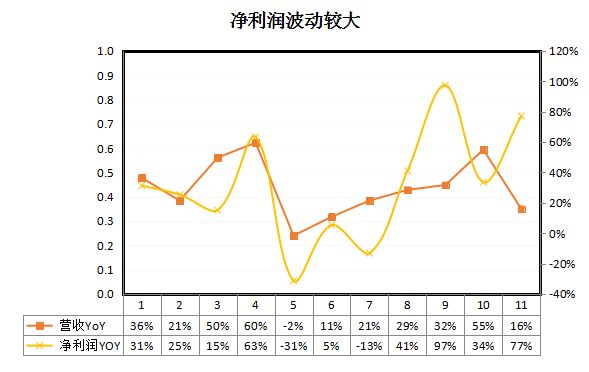

公司归属母公司的净利润波动上升,2010-2013年净利润中枢在1.2亿左右,尤其是2011年和2013年下降明显,同比分别下滑31%和13%,自2013 年,净利润开始恢复,2015年净利润增长97%达到3亿元。

2、风电叶片与玻纤贡献主要收入

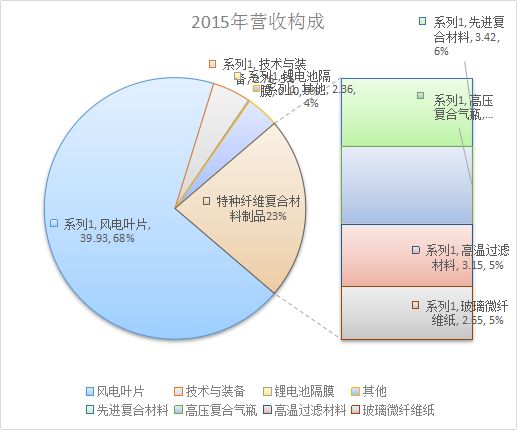

在2015年以前,公司主业集中于风电叶片,特种纤维复合材料制品和特种纤维复合材料技术与装备。2015 年中材科技主营业务收入58.3 亿元,其中风电叶片收入约40 亿元,占比68.5%,特种复合材料制品收入13亿,占比23%,包含先进复合材料(5.9%)、高压复合气瓶(6.7%)、高温过滤材料(5.4%)、玻璃纤维纸(4.5%)。特种纤维复合材料技术与装备(4.7%);锂电池隔膜收入992 万元,目前还属于新兴产品。

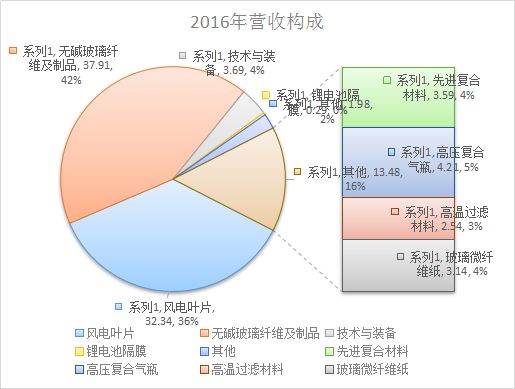

2016 年3 月,公司完成泰山玻纤收购,玻纤成为公司与风电叶片并肩的支柱产业。2016年中材科技收入90亿,其中风电叶片收入32亿元,占比36%,无碱玻璃纤维收入38亿元,占比42%,特种复合材料制品收入13.5亿,占比16%。

泰山玻纤并表,盈利能力持续改善

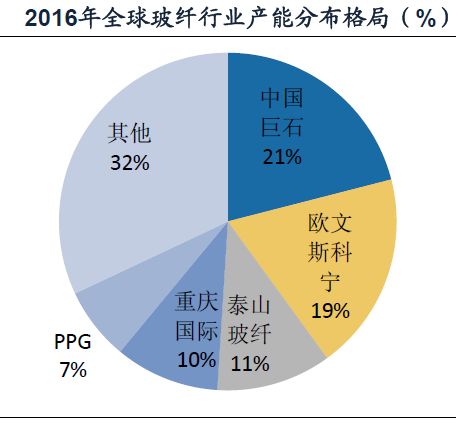

一、泰山玻纤为全球主要玻纤厂商之一

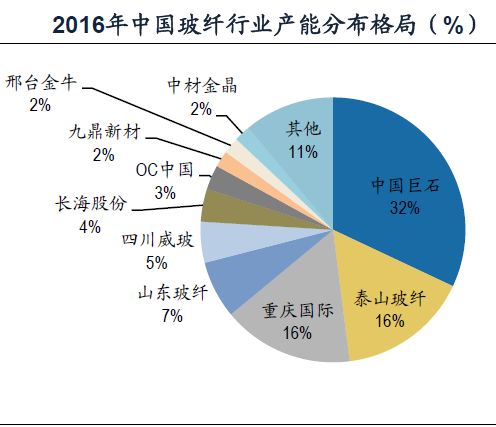

泰山玻纤是世界前五大、国内三大玻纤厂商之一,产能规模领先。截至2016年底,中国玻纤总产能为380万吨,,泰山玻纤占比16%。泰山玻纤在世界上产能占比11%.

泰山玻纤目前在产产能达70 万吨,包括8条熔制拉丝玻璃纤维生产线及(老厂区4 条、新厂区4 条),另外邹城子公司现有4 条无碱玻璃纤维池窑拉丝生产线,和一条2012 年电子布生产线

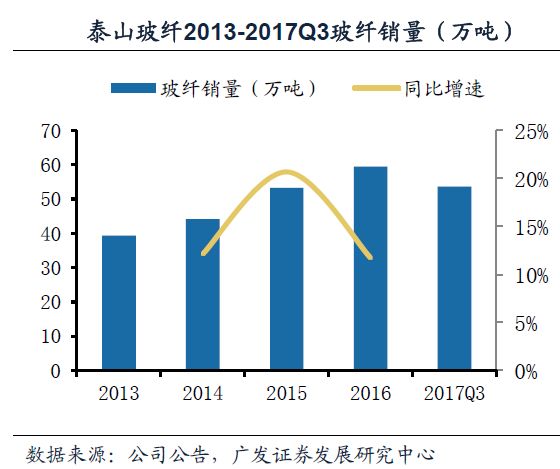

产能持续增长,未来2-3年仍将继续扩张。2014年,公司开始着手产线置换升级,通过关停小产线,同时置换升级为新产线,持续带来玻纤产量的增加。2016年泰山玻纤的各类玻璃纤维制品的合计产能大约63万吨/年,同比增长15%,2017年达到76.88万吨,同比增长22%。

公司玻纤业务十三五产能规划目标为100万吨,未来会加大海外产能投放,已计划2018-2019年启动在印度投资年产8万吨玻纤生产线项目;国内2×10万吨无碱玻璃纤维池窑拉丝生产线项目已经于2017年3月1日投产,耐碱纤维生产线将于2018年点火,公司百万产能目标有望提前实现。

二、单位成本持续下降,高端产品占比提高

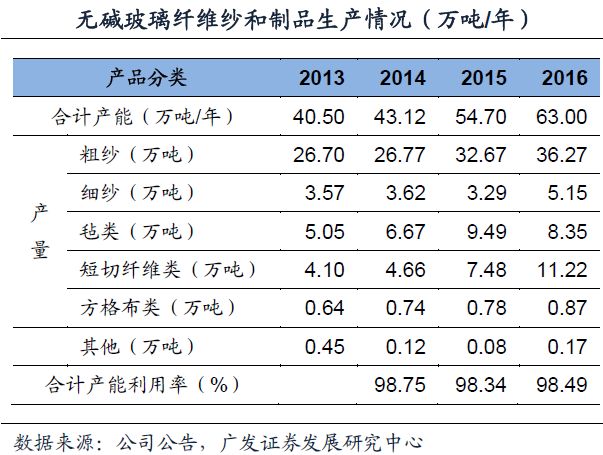

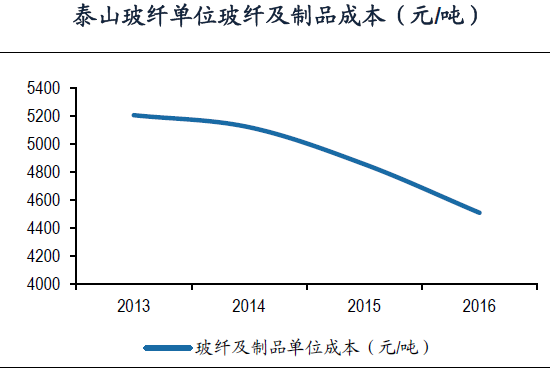

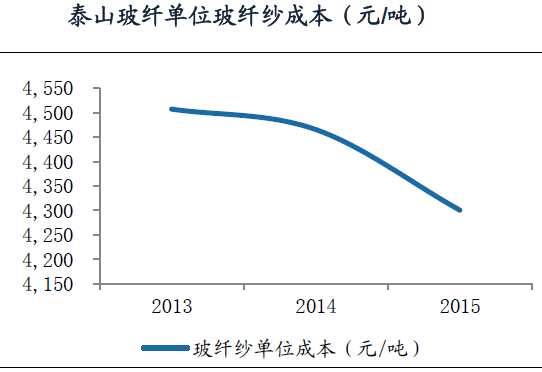

产线持续置换升级,单位成本仍有下降空间:泰山玻纤自2014年开始由于老线窑龄到期,公司开始了持续的冷修搬迁,随着新线替换老线、窑炉升级改造,单线生产规模大幅提升,公司近几年单位生产成本下降明显,泰山玻纤2016年单位玻纤纱及制品成本比2013年下降了约1100元/吨。目前新线产能占比达到60%,未来随着新旧产能更替,成本还有下降空间,盈利能力还能得到进一步提升。

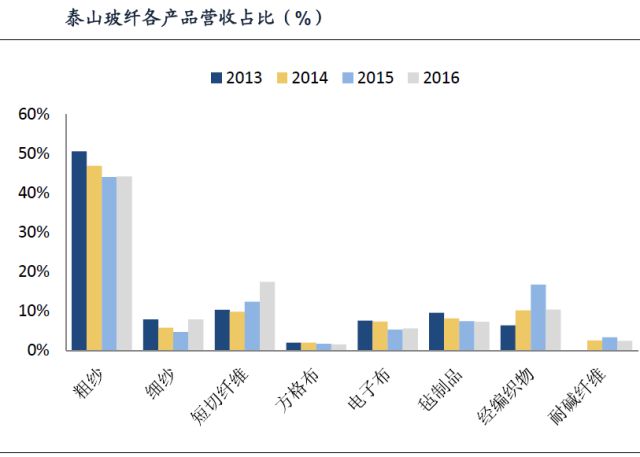

优化产能结构,中高端产品占比进一步提高。近年来,随着玻纤在新能源汽车、高铁、风电、新材料等领域的拓展,热塑性玻纤、经编织物、耐碱玻纤等高附加值产品需求快速增长,泰山玻纤顺应行业趋势,积极调整产品结构,提升高端领域的应用。

目前,公司中高端产能(经编织物、热塑性玻纤、耐碱玻纤等)占比约40%,未来随着中高端产能占比的进一步提升,泰山玻纤盈利能力将进一步增强。

三、泰山玻纤盈利能力较强,远超业绩承诺

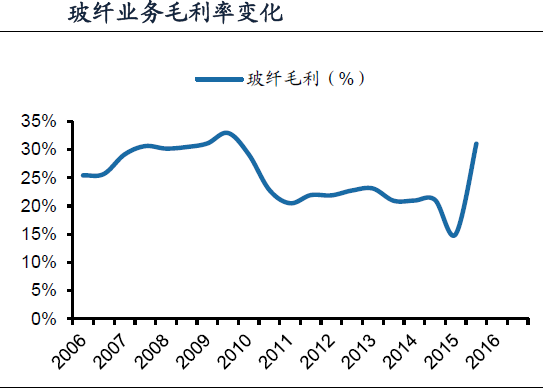

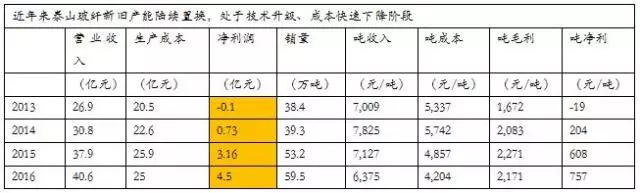

2016 年,泰山玻纤实现销量59.47 万吨,同比增长11.72%,实现主营业务收入40.62 亿元,同比增长9.08%,毛利率33.98%,净利润4.15 亿元,同比增长31.24%,各项经营指标创历史新高。

中材股份承诺泰山玻纤2015-2018 年扣非净利润分别为2.68 亿、2.22 亿、3.10 亿、4.62 亿,泰山玻纤2015-2016 实际扣非净利润3.16 亿、4.15 亿,均远超业绩承诺。

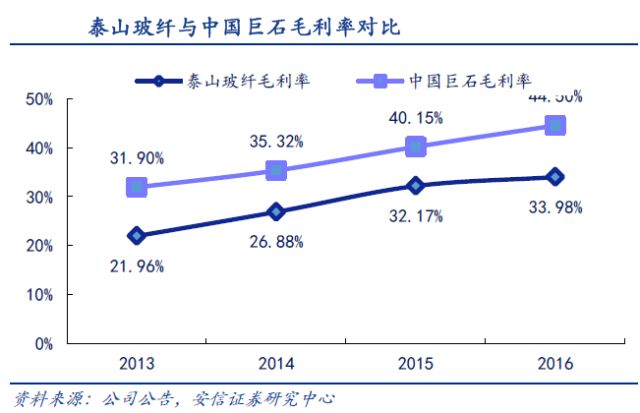

相比中国巨石,泰山玻纤盈利能力还有较大提升空间。受历史原因(落后产能较多)和部分

市场客观因素(产能规模及生产基地布局等)影响,泰山玻纤盈利能力与中国巨石还有一定

距离,当前泰山玻纤单吨成本约4200 元,比中国巨石高约700 元,毛利率比中国巨石低约10 个百分点。

风电叶片行业龙头,具备国际竞争力

一、中材叶片技术规模业内领先,区域布局基本完成

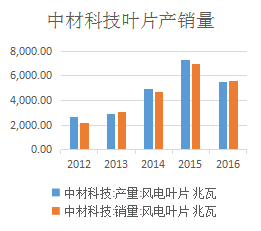

公司的风电叶片业务主要由子公司—中材科技风电叶片股份有限公司经营。中材叶片是专业从事风电叶片及其模具研究、设计、制造、销售及技术服务的高新技术企业,是国内最早形成风电叶片产业化的公司之一,也是国内知名、北京地区惟一的风电叶片制造商。2016 年实现主营业务收入32.34 亿元,占公司总收入的36%,实现净利润3亿元,占公司总利润75%,是推动公司业务增长的强大动力。

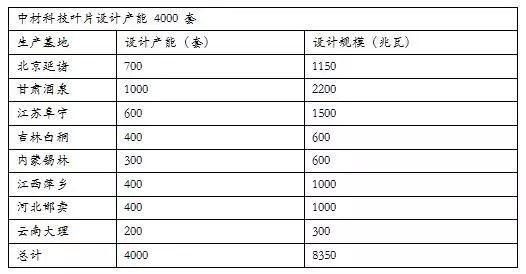

中材叶片技术规模业内领先,区域布局基本完成。目前中材叶片共拥有6 大系列50 个产品型号,顺应叶片大型化、多元化发展趋势,主打产品为1.5MW、2MW、2.5MW 复合材料风电叶片,中材叶片拥有北京延庆、甘肃酒泉、江苏阜宁、吉林白城、内蒙古锡林、江西萍乡和河北邯郸等七个风电叶片产业基地,具备年产4000 套(835 万千瓦)兆瓦级风电叶片的生产能力。

叶片较长,运输较困难,运输成本较高。公司的产能布局由内陆向沿海,由风电资源优质地区向中低风速地区转移,紧随风电市场重心的转移。

二、市占率稳居第一,产品结构不断提升

1、市占率稳居第一,持续提升

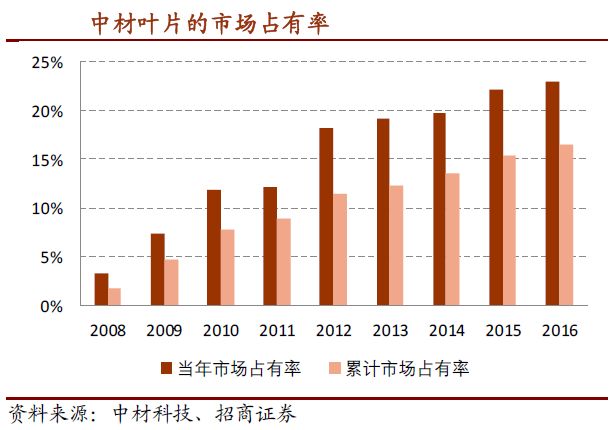

中材科技2007年开始发展风机叶片业务, 2016当年装机市占率23%,累计装机市占率16.5%,作为国内风机叶片龙头,市场占有率连续9年保持增长,连续5年保持国内第一。行业低谷有利于供给侧改善,强者恒强。2011 年国内风电新增装机容量同比下滑近7%,接着2012 年同比下滑26%,但中材叶片的当年市占率从12%提升到18%,上升了一个台阶

2、龙头企业在周期中成长

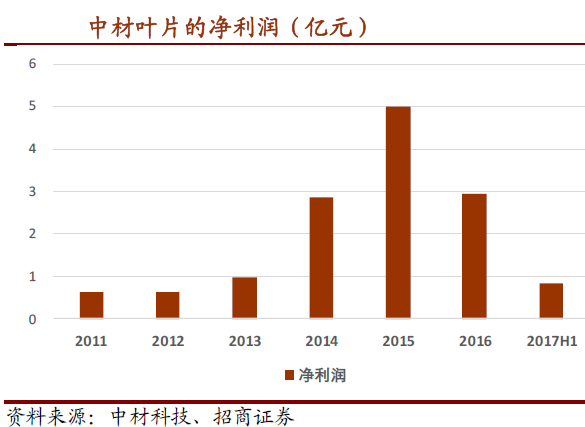

叶片营业收入有所波动,但总体上同比增速,下滑时幅度较小,上行时弹性较大,2015年营业收入曾达到40 亿元,净利润达到5亿元.

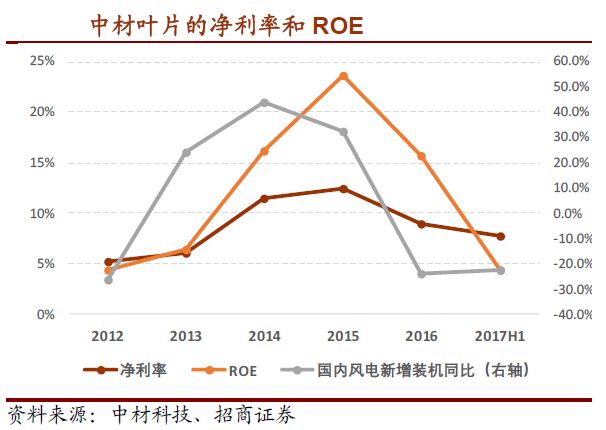

进入向上周期,业绩弹性大。净利润的波动比收入大,净利率和ROE 的变化趋势与国内风电新增装机容量同比变化基本一致。由于2015 年的抢装透支需求,2016 年至今,风电行业较为低迷,处于底部,随着新增装机回暖,中材叶片的业绩会进入上升周期。ROE达到22%的较高水平

3、优化产品结构,均价稳中有升,毛利率有提升空间

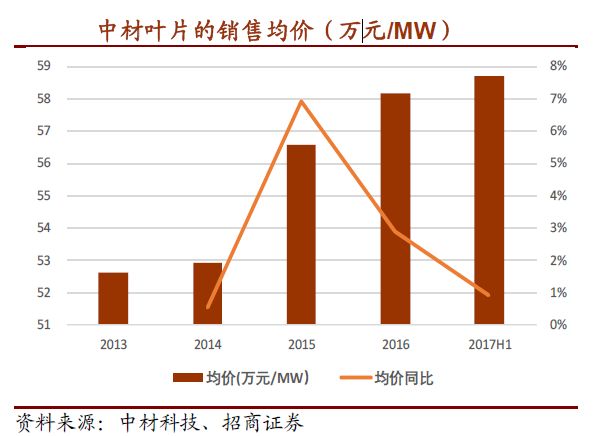

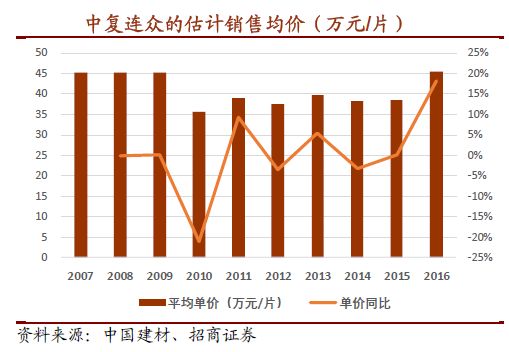

销售量受风电新增装机变化的影响明显,但均价却是稳中有升。公司2MW 风电叶片的出货占比预计从以前的20%-30%,提升到现在的80%甚至以上,拉动均价持续上升。2016每MW均价为58万元,相比同行业的中复联众公司的叶片均价高28.8%。

未来公司重点开发大型号(适用于海上风电)、低风速叶片;并进一步降低大型叶片制造成本,建立材料采购集中管理,全面实行零库存管理。随着供应体系的完善,原材料的国产替代,毛利率将提升。

三、具备国际竞争力,行业整合或将提速

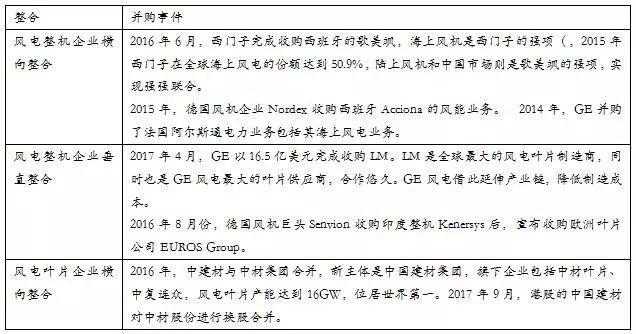

随着风电行业改革,整机制造商行业发展步入有序,叶片供应商也趋于集中,在2005年及以后,国内风电叶片产业,通过技术引进和海外并购,掌握了主流制造技术,高峰时期行业竞争者有近百家,目前缩减到20 家左右,行业逐渐进入有序发展的阶段。2016 年市场份额排名前三的企业整体市场39.12%,排名前十的企业占整体市场容量80.82%行业集中度大幅提升。

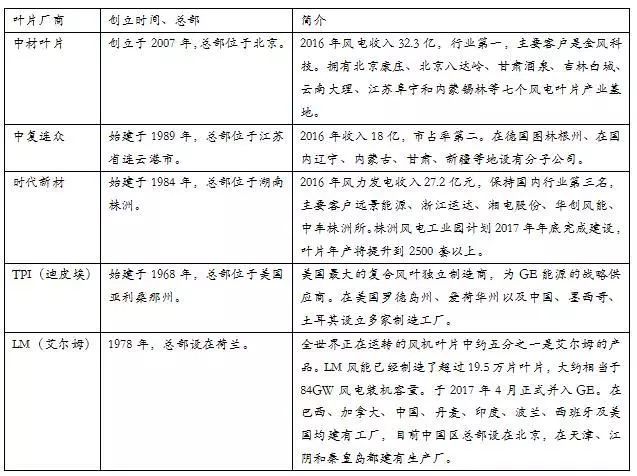

风电叶片的一流企业,国内以中材叶片、中复连众为代表,国外以LM、TPI 为代表,中材科技具备国际竞争力。

中航惠腾,成立于2001 年,外商参股,曾辉煌一时,处于一流梯队。2004-2007 年, 惠腾连续成为金风科技独家叶片供应商,并在2008、2009 年连续两年叶片市占率第一, 年销售额达到20 多亿元,利润超过3 亿元。但进入2011 年,受风电行业低迷影响, 加之发生多起质量事故,中航惠腾开始出现大额亏损,目前已基本停产。

LM 风能,是全球最大的风机叶片企业,也是全球唯一将叶片设计和生产进行整合的公司。近几年,LM 的收入有较快增长,2016 年达到10.6 亿欧元,净利润情况表现更优, 开始大幅盈利,2016 年达到0.5 亿欧元。LM 的EBIT 利润率持续提升,达到近10%,作为行业龙头,盈利能力明显提升。GE 以16.5 亿美元收购LM,对应2016 年LM 的EBITDA 倍数为8-9 倍。

TPI 是全球领先的风电叶片独立制造商。 2016 年收入为7.55 亿美元,中材叶片为32.6 亿元人民币,TPI 的收入规模约高出50%。 2016 年销售均价为15.3 万美元/MW,中材叶片为58.2 万元人民币/MW,中材叶片的每MW 单价约低40%。

中材叶片,产品质量已具备国际竞争力,进军海外具有明显的价格优势,并且在集团支持下财务状况更稳健。中材叶片已成为某国际知名主机厂商的合格供应商,为其批量供货。预计销往海外的产品毛利率会明显高于国内,未来海外业务占比提升,将拉升整体毛利率。

近年来国外风电整机和叶片领域的合并较为频繁,行业整合或将提速,中材叶片、中复连众同属中国建材集团,两者总产能达到16GW,位居世界第一,未来有望深度开展业务整合与协同。

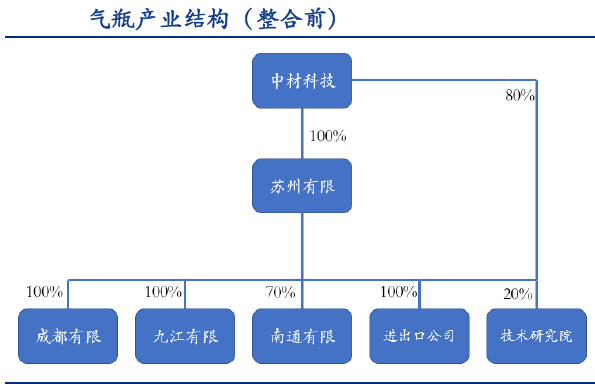

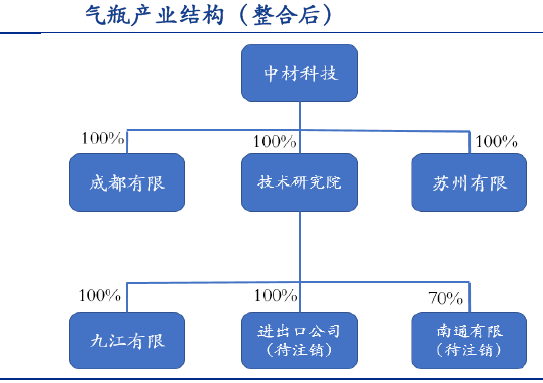

气瓶业务轻装上阵,扭亏为盈可期

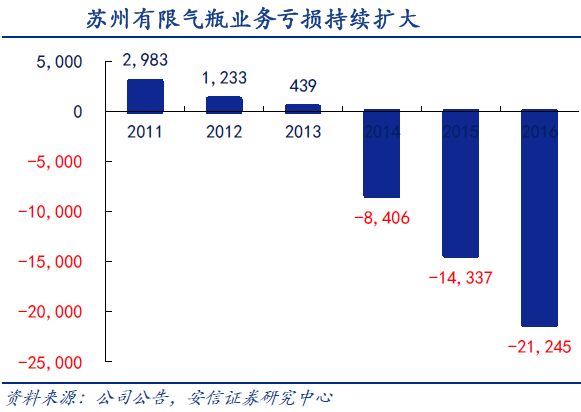

公司高压复合气瓶业务主要由其全资子公司中材科技(苏州)有限公司负责生产经营,近年

来,受国际油价下降等因素影响,天然气气瓶产业市场需求持续疲软,销量持续下滑,气瓶

业务出现连年亏损。2016 年,苏州有限实现营业收入2.91 亿元,同比下跌27%,实现净利润-2.12 亿元,严重拖累公司整体业绩。

面对气瓶业务连年亏损的局面,2016 年公司对苏州有限进行资产整合,将生产制造中心向

低成本地区(成都)转移,整体产能规模减半,开拓长管拖车、氢气瓶等新业务,同时对气

瓶业务计提了1.37 亿元的固定资产减值准备。整合完成后,苏州有限全资子公司中材科技

(成都)有限公司成为公司高压复合气瓶业务的主要研发、生产基地,产品包括车用CNG

气瓶、天然气储运瓶、储氢瓶等。当前,公司具备35 万只/年CNG 气瓶产能,4 万只/年LNG气瓶产能以及70 万只/年工业气瓶产能。

评论