过去的2017年,LED行业上市公司的盈利能力迎来全面复苏。

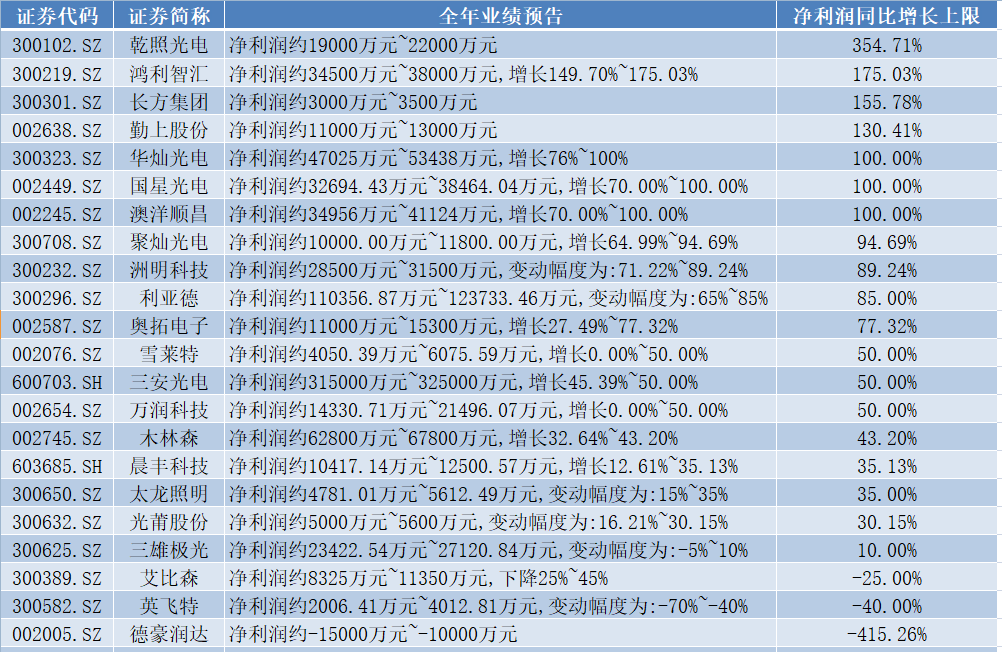

截至到1月29日,Wind数据显示,A股LED板块的34家上市公司中已经有22家公布了2017年年报业绩预告,界面新闻统计后发现(以净利润同比增长上限进行统计),这22家上市公司中除了德豪润达(002005.SZ)、艾比森(300389.SZ)和英飞特(300582.SZ)三家公司之外,其余公司2017年全年归属于母公司股东的净利润(下称净利润)全部实现同比增长,其中有7家公司的净利润实现了翻倍式增长,具体情况如下表所示:

从同比增速超过100%的7家公司来看,其中上游芯片端有乾照光电(300102.SZ)、华灿光电(300323.SZ)以及澳洋顺昌(002245.SZ)三家公司;中游封装端包括鸿利智汇(300219.SZ)以及国星光电(002449.SZ)两家公司;下游应用端则包括长方集团(300301.SZ)和勤上股份(002638.SZ)两家公司。上述公司中,上游和中游的五家公司以及下游应用行业的长方集团(300301.SZ)均是依靠LED业务实现了增长,另一家下游应用行业的勤上股份则实际上彻底转型,依靠并购的教育企业(广州龙文)纳入合并报表以及剥离半导体照明业务实现大幅盈利。

尽管2017年整个行业业绩复苏态势明显,不过从单季的净利润环比增速来看,却呈现出明显的持续放缓趋势。

界面新闻统计后发现,去年第二季度单季34家公司中仅有7家环比增速为负,比例为20.59%;去年第三季度单季这一数量增加至18家,比例为52.94%;而到了去年第四季度单季(第四季度以业绩预告的平均值进行环比增速计算),已经公布业绩预告的22家公司中14家为负,比例进一步提升至63.63%。

2016年下半年以来,LED行业产业链上各环节的多家龙头公司纷纷扩大产能,希望借此抢占市场占有率,2017年下半年上述产能逐步开始投产,从目前相关上市公司的业绩增速来看,的确影响颇大,即使是行业旺季的四季度也未能幸免。

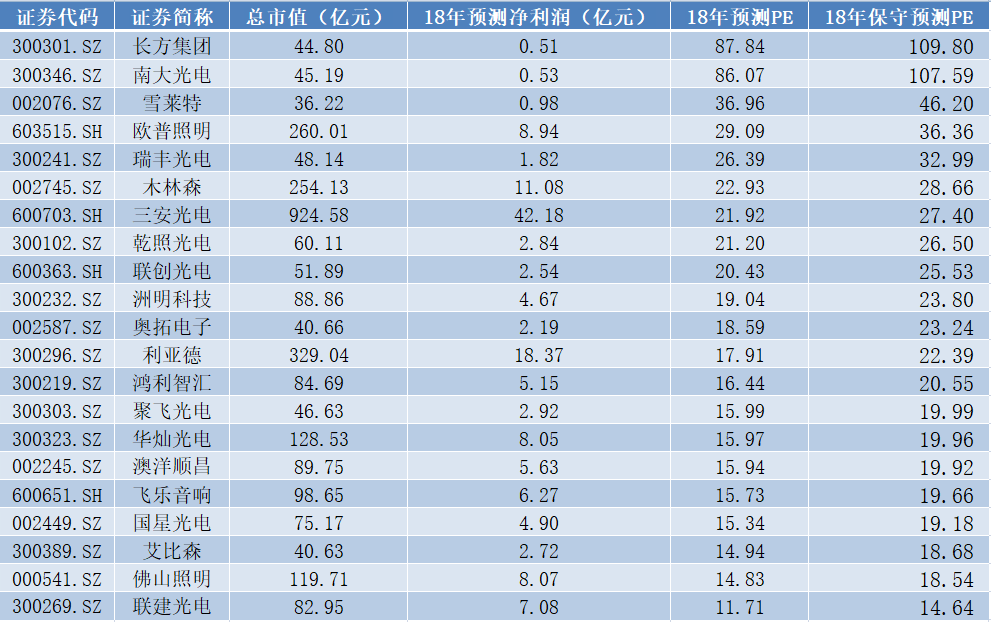

不过从估值水平来看,现阶段行业公司多数已不便宜,具体情况如下表所示(下表中“预测PE”为根据多家券商一致性预测出的全年净利润及1月29日收盘价所计算出的市盈率,由于TMT类公司的模型预测普遍较为乐观,保守预测为将18年预测净利润*0.8后计算得到):

从2018年预测市盈率情况来看,中位数为23.24倍。不同于困境反转的2017年,2018年LED行业受新增产能的影响,导致不确定性较大,整个行业的估值中枢也难以如去年达到30倍,市场人士预计25倍更为合适,因此只能说目前板块的整体情况处于合理区间而并不便宜。

去年四季度至今,LED板块的走势也从一定程度上反映了市场对于2018年行业经营状况的担忧,板块内34家公司中有26家区间累计涨跌幅为负,勤上股份和英飞特的跌幅均超过了35%;除去聚灿光电(300708.SZ)这一家新上市公司之外,区间累计涨幅为正的仅有7家。

经历了2015年行业衰落、优胜劣汰的阵痛以及2016年逐步复苏、再到2017年的全面回暖,LED将在2018年迎来平稳发展的一年,未来如何在产能扩张与市场需求之间找到合适的平衡点,对于各家龙头公司乃至整个行业来说都至关重要,将直接决定公司后续的持续盈利能力,投资者可对相关信息进行密切关注。

评论