作者:串儿

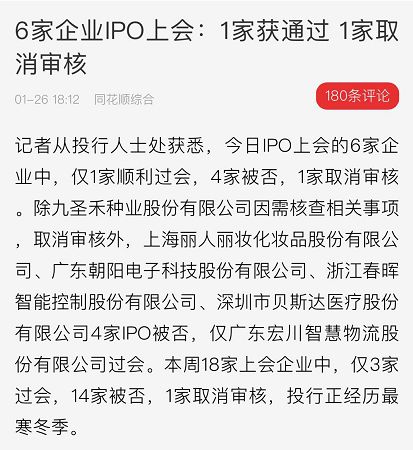

近日,证监会官网挂出主板发审委审核结果公告:上海丽人丽妆化妆品股份有限公司(以下简称“丽人丽妆”)首发申请未通过。这意味着,线上最大的美妆代运营商丽人丽妆止步IPO。

不过,就线上代运营商角色而言,丽人丽妆走出上市进程这一步,比登陆美股的宝尊电商晚了将近三年,比百雀羚、宝洁的线上代运营网创科技(以下简称杭州网创)挂牌新三板晚了将近一年有余。

除此之外,备受行业关注的还有,同样是美妆类线上代运营的杭州悠可成为青岛金王的全资子公司。显而易见的是,线上代运营商呈现紧抱资本大腿之势。

陪太子读书

据艾瑞咨询的调查数据曾显示,代运营行业在2017年将迎来4000亿以上的市场规模。

同样,由于美妆线上渗透率逐年提升,美妆线上代运营商也便于整个产业链中变得炙手可热。据方正证券研报显示,2011-2016年间,美妆行业线上渗透率从5.2%增长到20.6%,行业保持30%以上增长。基于此,试图抢夺电商果实的中外美妆品牌,纷纷将电商运营工作外包给丽人丽妆、杭州网创、杭州悠可等线上代运营商。

据公开资料显示,较于杭州悠可为30多个美妆品牌服务及杭州网创为10多个美妆品牌服务,丽人丽妆目前拥有51个化妆品品牌授权,系线上最大的美妆代运营商。很显然,从合作模式上说,线上代运营商们的业务开展更多来自于品牌授权。而从中也不难看出,线上代运营商们的商业模式决定它们,一开始就扮演着“陪太子读书”的角色。所以,线上代运营商们的发展方向,实际上更多是由合作品牌决定。

进一步上说,丽人丽妆、杭州网创、杭州悠可等美妆线上代运营商,它们直接的业务模型是:通过获得美妆品牌的授权,然后于天猫、京东、唯品会等电商平台开设品牌官方旗舰店销售产品。简言之,它们实际上成了美妆品牌的经销商,只不过渠道变为天猫、京东等电商平台,即所谓的“线上专柜”。

净利润率不足5%

据公开资料显示,上述线上美妆代运营商的业务模式分为买断经销模式和代运营模式,但又以买断经销模式为主。这种模式下,公司利润主要是依靠产品销售价格与采购成本的差额,再减去期间费用。据媒体报道称,代运营公司的主要收入来自于品牌商的销售佣金,只有极少数大品牌才会给予TP(指:淘宝天猫优质电子商务服务提供商)一些月度服务费,因此TP整体的利润不高。

实际上,该说法不无道理。拿丽人丽妆来说,2014年至2017年1-6月,其分别实现营业收入为7.16亿元、12.17亿元、20.16亿元和12.13亿元,净利润为568.25万元、3271.28万元、8110.04万元、7534.23万元。测算得出,同期净利润率为0.79%、2.69%、4%和6.17%,年净利润率不足5%。值得一提的是,该净利润还系丽人丽妆获得巨额返利(指品牌方为激励销售方的返利)情况下的净利润。不算返利的话,丽人丽妆甚至将会出现大幅亏损。据其招股书显示,2014年-2017年上半年,丽人丽妆获得返利分别为1.00亿元、1.33亿元、1.75亿元、0.17亿元,占同期毛利比分别为36.71%、30.50%、24.56%、4.03%,是影响丽人丽妆盈利能力的重要因素。

且不容忽略的是,丽人丽妆还附带着巨额的平台运营费用和广告推广费用。据其招股书显示,2014年至2017年1-6月,丽人丽妆向阿里分别支付的平台运营费用为0.34亿元、0.61亿元、0.88亿元及0.61亿元;支付的广告推广费用则分别为0.73亿元,1.15亿元、1.71亿元及0.66亿元。

大树底下未必好乘凉

与此同时,无论丽人丽妆也好,还是杭州网创、杭州悠可也罢,它们还存在一个最大的痛点:阿里依赖症。据艾瑞咨询估算,2014年至2016年,丽人丽妆占天猫品牌美妆代运营GMV市场规模的比例从15.20%升至17.60%。不仅如此,丽人丽妆创始人黄韬还曾公开说道,“电商的盘子80%都在阿里这边,我干嘛还去别的地方捯饬呢?”

但较于杭州网创、杭州悠可而言,丽人丽妆与阿里的关系亲如父子。公开资料显示,阿里为丽人丽妆的第二大控股股东,持股比例约为19.55%。不过,对于过度依赖于阿里系,丽人丽妆在招股书中也有提示。丽人丽妆坦承,“目前公司运营平台相对单一,未来若天猫及淘宝在电商平台领域的影响力有所下降,或天猫及淘宝的平台管理政策发生不利变化,或公司与天猫及淘宝的合作关系发生改变,则将可能对公司的经营业绩产生一定的不利影响。”

因此,由于无法自带流量及高度依赖外部平台,丽人丽妆们实际上干的也是个辛苦的“二道贩子”的活,于品牌商和平台方的夹缝里谋利。事实上,和杭州悠可被金王收购相比,丽人丽妆似乎不甘于只做幕后工作。如,2016年丽人丽妆参与网红经济,追赶内容营销的风口。更早些时候的2014年,丽人丽妆还曾创立自有品牌,主打“萌”美妆工具的momoup。然而,在其最新的招股书中,丽人丽妆并未对这些新业务给出新进展。

综上所述,若无法突破寄生于阿里等平台和品牌商的“夹心”困局,丽人丽妆们的未来想象空间实际上并不大。所以,与其说丽人丽妆们紧抱资本大腿,倒不如说这是一根至关重要的“救命稻草”。

评论