供需周期的错配带来了大宗商品价格波动。在需求并未出现明显回暖下产能下降周期将主导铜价涨跌。由于中国占精炼铜消费量的50%,在房地产投资处于下降周期以及电网建设没有大规模开展下整体精炼铜消费尚难言回暖,欧美经济复苏改善铜消费预期。

供给端全球矿山资本开支自2012年起下降,以及短期内受到矿山罢工影响,2018年精铜矿产量几无增长,未来三年铜矿产能增速将放缓。一般铜矿山投产周期较长,从资本支出到产能投放需要 4-5年时间,冶炼厂商只需要1.5-2年。从2013年开始铜矿山和冶炼企业资本开支都在持续下降,2020年前铜矿产量增幅有限。

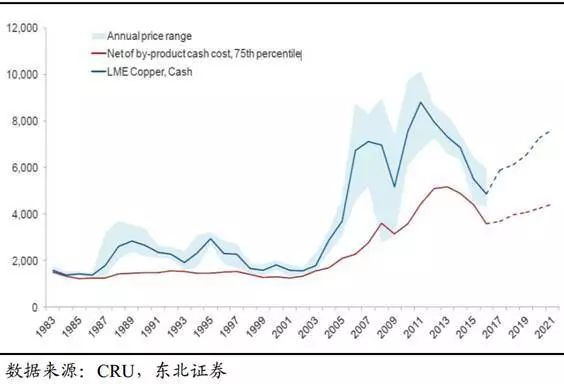

供需缺口是决定铜价的主要因素,2018年在矿山产能收缩周期下铜价将得到支撑,但上涨幅度有限。当前铜价距离最高点10000美元/吨还有40%的上涨空间,叠加美元走弱以及欧美经济持续改善铜价有望持续上升至8000美元/吨。全球过去20年的三次铜价探底,由铜矿开采的现金成本决定。

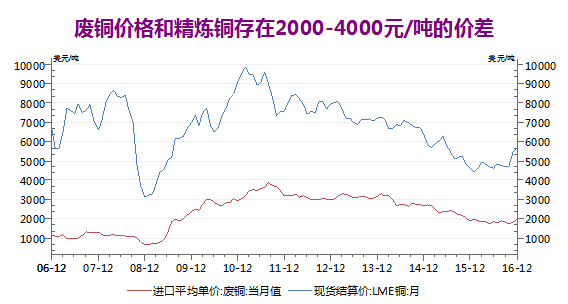

TC/RC是反映铜精矿供求关的晴雨表,由于铜矿产量有限,冶炼厂商争夺铜矿资源加剧,这会降低TC/RC费用令冶炼厂商利润承压。叠加短期内冶炼厂商产能释放,2018年冶炼厂商产能同比提高2%,TC/RC费用将继续走低。

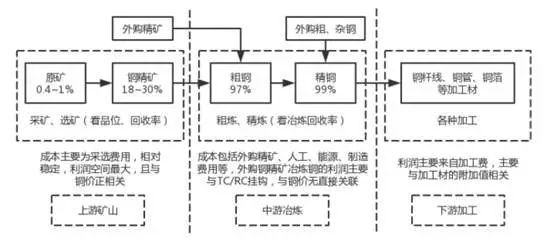

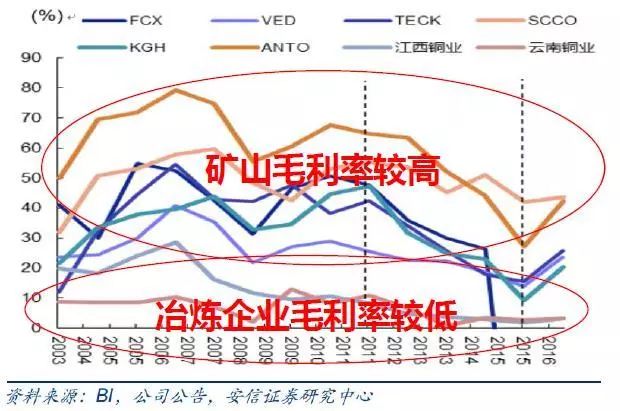

铜行业中铜矿是整个产业链中利润最高的部分。冶炼和加工制造业属于产业链的中游,其利润为加工费用。由于地质勘探难度提高、开采许可证要求变得苛刻,加上项目投入资金大,风险高,投产周期长,使得开采产能形成时间长,矿山议价能力强毛利率高。全球大型铜矿毛利率在2011年铜价最高时能达到80%,相应的冶炼企业毛利率最高也只有15%。看好铜矿产量高,资源自给率高的紫金矿业。

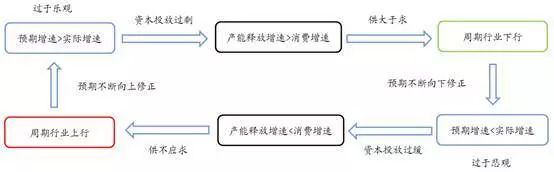

周期行业的轮回

铜供给

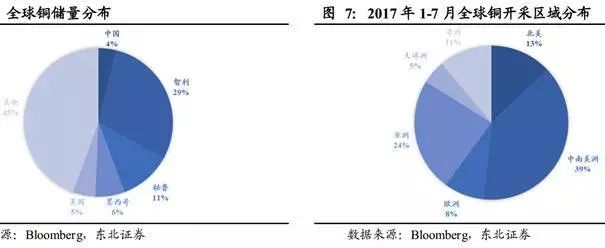

储量:40%集中在南美

根据 USGS 的最新数据,目前全球铜资源储量在7.2亿吨,已探明的铜资源在21亿吨,已探明加未探明的铜资源总共是56亿吨。全球铜矿资源分布相对集中,主要分布在智利、秘鲁和墨西哥。

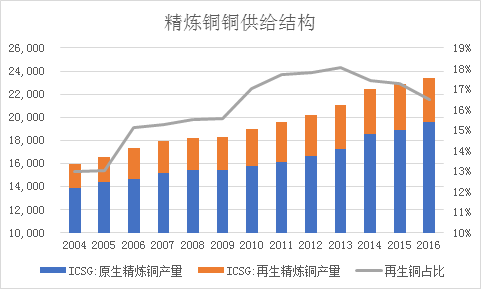

2016年全球矿产铜产量约2019.3万,精炼铜产量1934.9万吨;回收铜产量399.4万吨。

铜行业产业链

全球铜矿供给格局: 铜供给高度集中,长期趋于偏紧

智利、秘鲁占据全球铜矿资源半壁江山。全球前11大矿业巨头控制了全球铜矿产量的50%以上。2016年全球矿产铜产量约2019.3万。

世界铜矿主要被寡头垄断,我国矿端话语权偏弱。必和必拓、力拓、自由港、智利国家铜业等少数公司控制着全球大部分铜资源,因而市场定价权也多被这些行业寡头掌握。

资本性开支进入收缩周期,新增产能有限

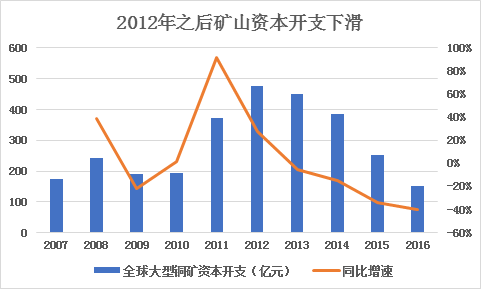

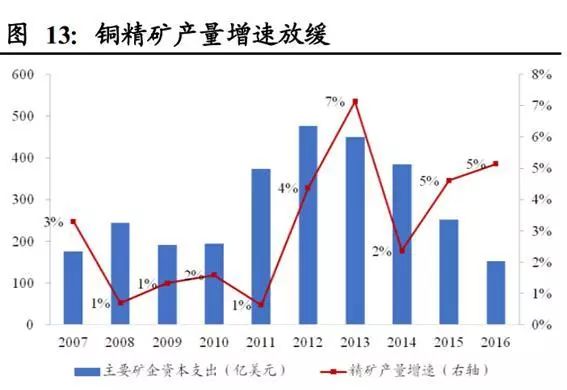

2012年以来,铜价持续低迷导致全球铜资本开支逐年下降。铜矿资本开支与铜价呈现显著的正相关关系。自 2011年开始,LME铜价始终处于下行态势,因此全球铜矿资本开支呈现出逐年下滑的态势。虽然2017年上半年罢工在一定程度上提振了铜价,但由于新增产能的投资相对铜价仍存在一定滞后期,全球的铜矿新增产能依旧有限。2018 年全球铜矿新扩建产能为 69.35万吨。

大规模新增产能投产至少在2020年后。受2012年到2015年末铜价持续下跌影响,全球 30家主要矿山公司铜矿项目投资在2011年达到高峰后逐年下滑,而一般铜矿山投产周期较长,从资本支出到产能投放需要 4-5年时间。

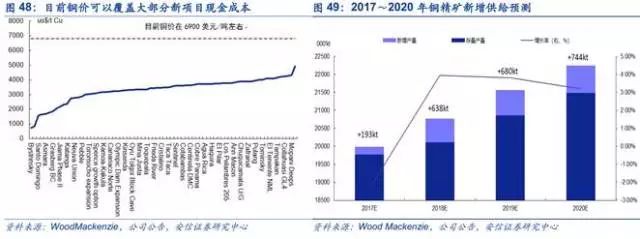

根据 ICSG 的报告,预计2017全球铜精矿产量1980.7万吨,同比下降2.7%,2017年全球精炼铜缺口为15.1万吨,2015、 2016年铜矿投产达到高峰后,预计2018年产量同比增长2%。

ICSG预计2018年全球矿山产能达到2562万吨,同比2017年小幅增长2.7%,较2017年6%出现大幅下滑。

短期供给扰动:罢工和检修

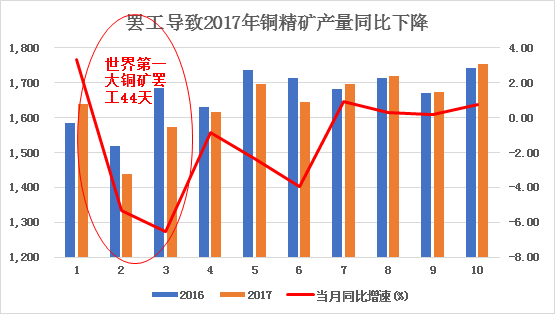

铜价处于上升周期时,铜矿罢工活动往往加剧。2017-2018年全球最大铜生产国智利正准备迎接有史以来最频繁的工资谈判年。目前因新的劳工法规的发布,物价的上涨,工人们的工资预期在逐步提高,因而,智利矿场明年将进行32 家与工会的谈判,涉及智利约四分之三的铜产量,约占全球产量的五分之一。

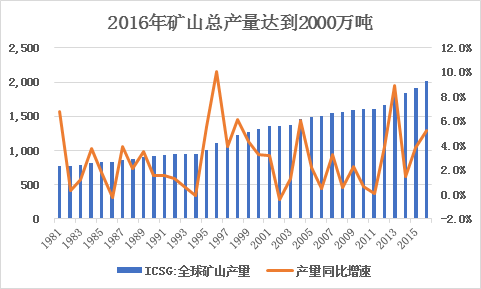

排除罢工影响预计2018年矿山总产量小幅增加1%达到2000万吨。预计2017年铜矿减产约超过35 万吨。未来三年铜精矿产量波动性可能加大,目前已知的2018年全球有30多个劳工协议需要协商,影响到550 万吨产量,占到2018年预计年产量的26.6%左右,其中最大的全球第一大铜矿Escondida2018年6月迎来薪资谈判。

铜矿开采成本:2018年小幅上升

2012年-2017年开采的现金成本持续下降,按照7000美元/吨来计算毛利率达到56%。矿山开采的直接成本,包括辅助材料费、燃料及动力费、人工费、车间费以及其他费用。受近年铜价持续低位影响,全球铜矿企业纷纷大幅削减支出以减低成本,并关闭高成本或低品位矿山。根据十大铜企年报,2016年主要铜精矿企业付现成本在0.9~1.39美元/磅(折合约2000~3100美元/吨),而十大铜企的合计产量规模在全球铜矿总产量占比50%以上,即一半以上的铜矿产能2016年现金生产成本在3100美元/吨以下。目前国内铜精矿的生产成本以紫金矿业 2017 年一季度自产矿山铜为例,生产一吨铜精矿的成本大致在 1.3-1.4万/吨左右。

预计2018年受到薪酬谈判影响小幅上升,但远低于铜价上升幅度。在目前铜价高于7000美元/吨的情况下,行业内大部分企业拥有较高的毛利空间。薪酬谈判,运输成本,叠加油价上涨等因素来矿山开采成本持续上升。以智利国家铜业公司(Codelco) 2017 年中报披露的数据为例,公司 C1 同比去年增加 3.3%,远低于铜价超过20%的增速。

大型矿山包含折旧的成本下普遍在3500美元/吨左右,秘鲁地区大量新增矿山投产,预计大多矿井生产成本可至3500美元以下的较低水平。而国内主要铜精矿生产企业则受资源条件所限,平均生产成本在3800~4000美元/吨左右。

精炼铜供给:2018年产能释放

精炼铜供给主要来源有矿产铜(85%)及废铜再生(15%,火法/湿法),ICGS预计到2018年全球精炼铜产能达到2934万吨。

2017年全球精炼铜过剩大幅缩小一方面得益于精炼铜供应增速下滑,另一方面来自中国地区稳健的需求支撑。在铜精矿受供应扰动增加,冶炼厂检修幅度加大,以及废铜限制的影响下,全球精炼铜供应增速出现明显放缓,前三季度海外精炼铜产量同比下降2.98%,前11月SMM中国精炼铜累计产量增速较去年下降2.83%。

精炼铜目前总量维持平稳。2017年1-10月份全球原生和再生精炼铜总量1948.84万吨,同比增加 0.69%。1-10月份国内原生和再生精炼铜总量735.41万吨,同比上升5.66%。1-11 月精炼铜进口291.46万吨,进口量同比减少10.85%。

2018年铜冶炼产能小幅反弹

世界产能前20的冶炼厂中中国有7家,合计产能320万吨/年,从资本开支到投产一般需要1.5-2年。预计从 2017年下半年开始到2020年,全球铜冶炼厂的年产能将以平均每年1.8%左右的速度增长,过去5年平均增长率为3%,增速回落1.2%。

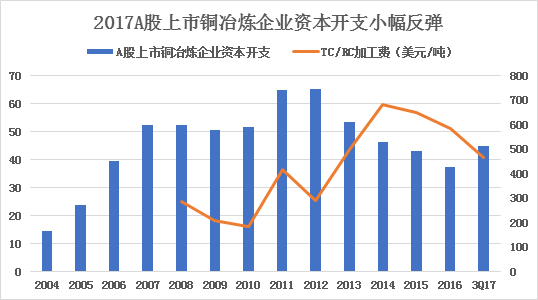

展望2018年,中国冶炼产能投放反弹,部分原定于2017年投产的产能将于2018年全部投放,全球精炼铜供应增量将明显回升。据 SMM 统计,2017年国内新增精炼铜产能50万吨,2018年新增精炼产能157万吨。

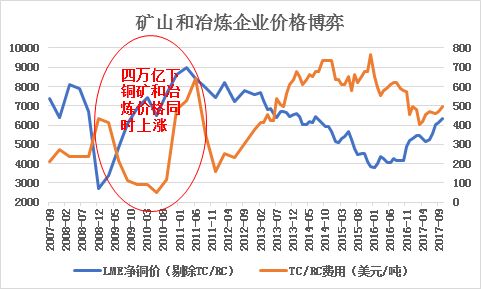

冶炼加工费用TC/RC:矿山和冶炼厂家之间的博弈

外购铜精矿、粗杂铜方面,冶炼毛利主要取决于铜加工费TC/RC。铜冶炼的原材料采购主要参照LME铜价或SHFE铜价,在交易所均价的基础上扣减TC/RC或相应的加工费(或乘以相应的计价系数)作为采购价格。这样的定价方式将导致公司的冶炼毛利主要取决于铜加工费TC/RC。

当铜精矿供应紧张时,冶炼厂商对铜精矿资源的争夺将导致 TC/RC 下跌,反之,当铜精矿供应充足时,矿产商的销售压力增大,愿意支付更高的 TC/RC 以实现铜精矿的销售。

矿山和冶炼厂家之间的博弈:

1. 1996年至2003年,铜精矿供应相对充裕,矿、治之间力量对比处于较为均衡的状态,TC/RC占铜价之比亦能维持在相对较高的水平。

2. 而2005年成为重要的转折点,铜价突破 3000 美元/吨并继续上升, Escondida,Grasberg 等矿山扩建投产,铜精矿产量激增,一度供应过剩,现货市场 TC/RC达到了 200 美元/20 美分的高位。

3.2006-2008年,由于铜价飞涨(至8000美元/吨),TC/RC 上扬,促使冶炼企业迅速扩产,而当时南美一些矿山出现电力和水源问题,矿石品位下降,局部罢工,铜精矿供应严重不足,TC/RC急剧下滑。2008 年 10 月以后,由于全球经济危机,铜价暴跌至2600美元/吨,致使大批冶炼企业关闭停产。

4.2009-2011年,在政府4万亿刺激经济复苏相关政策的促进下,沪铜带动伦铜上涨(4 月冲高至4920美元/吨),铜冶炼企业迅速升温。

5.2012-2015年,全球铜精矿产能进入释放期,提升冶炼企业话语权,特别到 2014 年以后。

6.2016年至今,铜价上升,铜精矿开始进入短缺,冶炼企业再次处于劣势。

冶炼成本

冶炼环节的成本估算在 1800-2800元/吨范围内,按照目前495美元/吨的价格毛利率在15%-30%。铜冶炼流程对应的生产成本包括熔炼(包含熔炼、吹炼、火法精炼)、电解精炼(包含电解液净化)、冶炼烟气制酸、渣选矿和铜阳极泥处理几个部分。Wood Mackenzie 做过的统计显示中国内陆典型性冶炼厂的生产成本为 2800 元/吨。

2018年TC/RC费用在铜矿产量萎靡不振以及冶炼产能不断释放下承压。按照目前TC/RC费用毛利率15%,预计2018年下半年冶炼费用下降10%至420美元/吨。

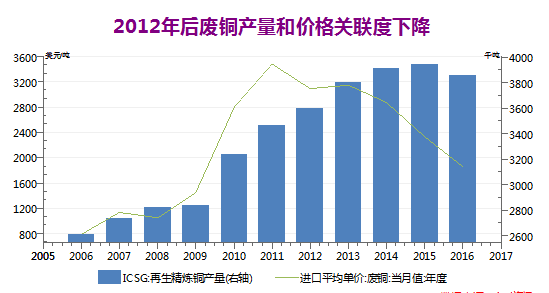

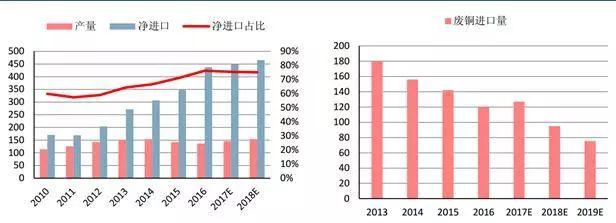

废铜供给:2018年废铜进口显著减少将加大铜精矿需求

我国于2005年开始大规模使用铜资源,若按照废铜平均回收期15-20 年计算,目前还未到废杂铜大量替换阶段,因此国产废杂铜产量有限,目前我国市场上的废杂铜仍主要以进口为主。

中国是全球第一大废铜进口国,2016年全球53%废铜进口到中国。2017年开始,随着我国环保监管的逐渐趋严,对于废杂铜的进口限制力度也不断加大。根据现有的政策框架,2018年底我国将禁止七类废杂铜进口,规范六类废杂铜进口。国内废铜需求215万吨,国内产废铜大约45万吨。进口总额约170万吨。

在中国废铜进口政策限制下,原生精炼铜的消费将受到刺激。废铜供给收缩预期增强。预计2018年国内废铜进口量出现显著减少。2017年1-11月,国内废铜进口量为329.41万吨,同比增长5.84%。

美、日等发达国家含铜终端产品逐渐进入报废阶段的背景下,未来国外废铜供给将会出现较大幅度增长,而国内环保监管趋严,废铜消费承压较大。我国废铜主要进口国家及地区为香港(占比22%)、美国(占比19%)、澳大利亚(占比19%)、日本(占比8%)。其中很多由美国进口的废铜是由香港进入,因此美国仍然是我国废铜最大的进口国。

矿山产能周期VS冶炼厂商产能周期:同时放缓

供需错配产生了周期。需求增加决定铜价上涨的长周期,供给短缺影响铜价的短周期。

铜精矿供求关系决定了加工费的高低,但决定铜精矿供求关系的则是双方的产能。由于地质勘探难度提高、开采许可证要求变得苛刻,加上项目投入资金大,风险高,投产周期长,使得开采产能形成时间长,而相对于铜矿产能的扩充而言,冶炼产能的扩张周期要短得多,投资规模也相对小一些。

而一般铜矿山投产周期较长,从资本支出到产能投放需要 4-5年时间,冶炼厂商只需要1.5-2年。由于 2011-2016 年铜价下行,全球主要矿山资本支出在 2012 年达到巅峰,滞后价格顶峰1年。2017年铜价小幅反弹并不会让矿山资本开支大幅上升。预计2018年矿山资本开支在铜价高涨下大幅上升,2020年产能释放让铜价承压。

未来铜产能(矿产铜+废铜再生)产能增速将放缓。

铜矿企业和冶炼企业的毛利率情况

2008-2011年,铜价上涨3倍,与同期其他LME基本金属相比涨幅显著更大(仅次于铅)铜业供给格局的变化最终传递至企业盈利水平,观察样本企业平均毛利率,2011年是相对高点,平均毛利率高达37%,之后一路下降。

样本企业中铜矿企业毛利率较高,冶炼企业毛利率弹性小而且低。毛利率最高的是Antofagasta和Southern Copper Corporation,在2015年铜价最低时也能保持30%的毛利率。相比较而言江西铜业和云南铜业在2011年铜价高点毛利率也才15%,之后一直下滑至5%左右。

铜企整体毛利率

矿山和冶炼企业毛利率

我国铜对外依存度高

2016年我国铜精矿产量为 136.4万吨,进口量465.8万吨,进口量占比达到76%。

七类废铜占进口废铜金属量比例达到一半以上,按16年我国净进口废铜 120万吨计算,如果政策严格执行,那么我国铜供给量将削减60万吨以上。

需求:并未回暖

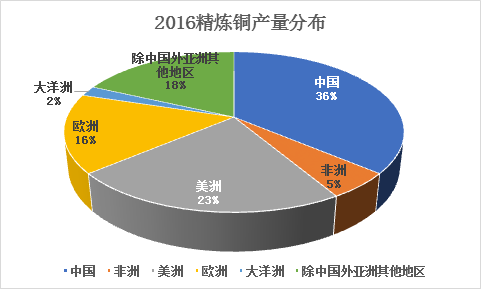

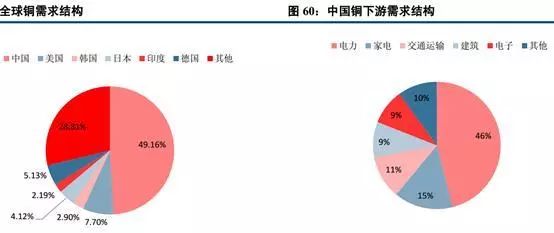

未来2-3 年全球铜需求保持年均2-3%速度增长。铜作为最主要的工业金属之一广泛应用于能源电力、建筑交通、电子机械等领域。2016年精炼铜消费量达到2346万吨。

全球范围内铜消费主要集中在中国、美国、欧洲,2017年1-8月三者占比分别为49%、7.6%、16.9%。

全球来看,基建和房屋建设是铜消费两大最主要领域,就中国而言电力中约有40%为建筑用电力电缆,所以实际上整体来看,地产基建和相关产业(家电、建筑)占比约40%。,电力交通等基础设施建设消费占总需求量的15%,汽车、电子、工业设备设施等其他领域运用占50%左右。

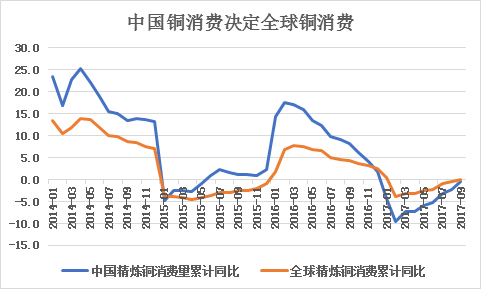

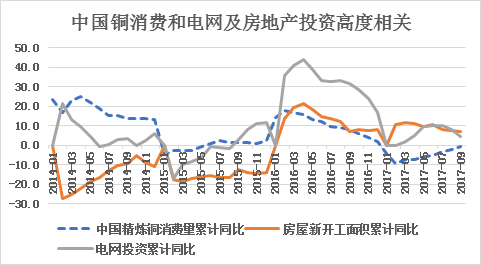

国内需求:投资下行影响铜需求增速

2017年前10月中国精炼铜消费量同比下降10%。2017 年1-11月电网基建投资完成额累计同比增长-2.2%。

从新开工面积和限购政策的严格执行来看,2018年地产投资预计出现下行。但是新开工不会出现断崖式下跌,土地出让平稳,城市化进程仍在进行。

电网投资方面,2017 年1-11月电网基建投资完成额累计同比增长-2.2%,预计明年基本按计划保持稳定投资。房地产投资增速放缓将会抵消家电,汽车等行业的增长。

2018年中国固定资产投资7.4%,其中地产和基建投资增速较2017年放缓,拉动中国铜需求增速约1%,目前来看配电网建设投资并未有大幅开支计划。中国需求预计拉动全球需求1%。

国外需求稳定增长

发达国家拉动全球铜需求增速约1%。全球铜需求增速约2%。

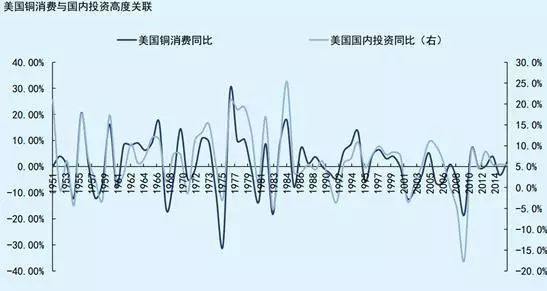

美欧经济复苏,进一步提振全球铜消费量。美国、欧洲每年对铜的消费量占比也较大,达到 20%以上。自2017年以来,美国各项经济指标开始转好,欧元区经济也出现复苏迹象。

铜消费量与美国国内投资呈现出显著的正相关关系。因此,在目前这一全球经济同步复苏的大背景下,随着海外投资的扩大,铜的需求势必也会得到拉动。

库存、供需缺口和铜价

库存与铜价的关系――库存是铜价变化的表象因素

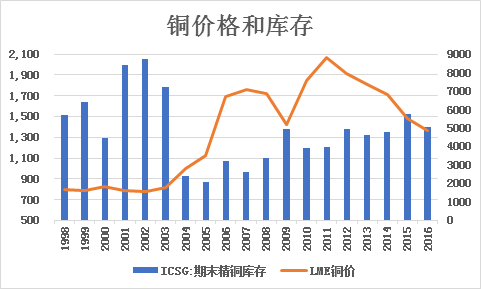

库存体现的是铜在社会经济中的供需紧张程度,如果库存多,说明供给充裕,需求不旺盛,铜价表现相对较弱;当库存随着需求回升开始被逐步消化,则铜价必然会出现较大程度上涨。

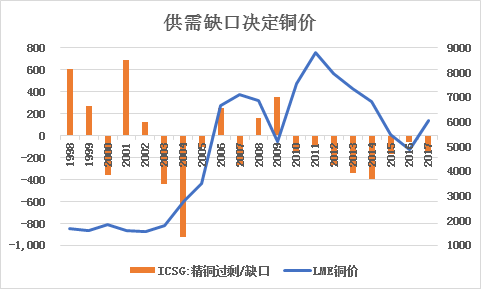

供需平衡与铜价的关系―供需缺口是铜价变化的内在因素

2018年在矿山还在收缩产能周期下以及需求稳定增长下铜价继续上涨,预计铜矿缺口将继续扩大至300万吨,价格继续上涨至7000-8200。

全球过去20年的三次铜价探底,由成本决定。经济周期的上行确认将进一步加强铜价的价格趋势,反弹强化形成反转。

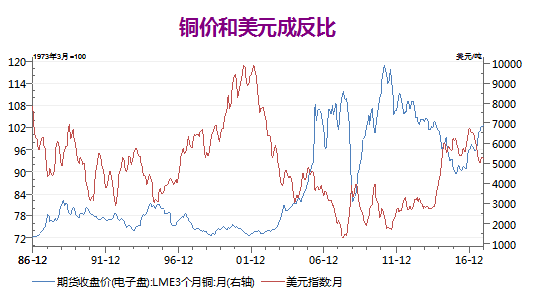

铜价和美元成反比

铜价和油价,贵金属价格一样和美元指数形成反比。

看好矿产资源丰富的企业

长期来看,中国铜矿供给的失衡格局将可能加剧,使中国对全球铜矿的刚性需求日益递增,全球铜矿供给长期偏紧难以改变。

铜行业利润集中在矿山。由于铜资源的分布不均性,大部分铜矿在海外,从事上游矿石采选业务的企业在很大程度上影响着铜行业的生产成本。紫金矿业为例,公司2017年一季度矿山铜业务板块的毛利率为50.31%,而冶炼产铜业务板块的毛利率仅为5.78%。

关注矿产资源丰富的公司,推荐铜精矿产量丰厚的紫金矿业。2016年,紫金矿业刚果(金)卡莫阿铜矿项目卡库拉矿段新探获940 万吨铜资源。这一发现使该铜矿整体资源储量达到 3340 万吨,相当于中国当前铜资源储量的三分之一。该矿已成为非洲铜资源储量最大的铜矿,并且有望跻身世界前三位。

免责声明:本文根据公开资料撰写,华领观察无法保证公开资料的真实性。本文不构成任何投资建议。

评论