近一年来,美股、港股甚至大A股中的大笨象们,迎来了股价的春天。直接上表:

“宇宙第一大行”工商银行在过去一年,不知不觉已经上涨超过70%,港股著名大笨象汇丰控股涨幅也超过40%。美国股市更不用说,已进入牛气冲天的第十个年头。

但是,在梳理数据时,我们发现了一只稍显落寞的大盘股,尽管其被冠以“中字头”,但是股价却已横盘近两年,这家公司就是中国移动。

中国移动在港交所和纽交所都有上市,代码分别为0941.HK和CHL.N。众所周知,港股自2016年以来已经走出一大波牛市行情,2018年以来更是一举突破33000点大关,直奔35000点而去。中国移动的股价涨幅无论是和港股指数相比,还是和美股指数相比,都落后一大截,具体如下图所示:

以2009年初的股价为基准,中国移动的复权股价从2009年初至今涨幅为46.01%,同期恒生指数涨幅为120.4%,而道指涨幅更是高达194.6%。

目前,中国移动总市值约2160亿美元,市净率为1.4倍左右,动态市盈率约13倍。

这不禁令我们感到好奇,中国移动为何无缘此轮大笨象的狂欢?估值已经就此见顶了吗?

体量大增速慢:营收和净利增速上演滑铁卢

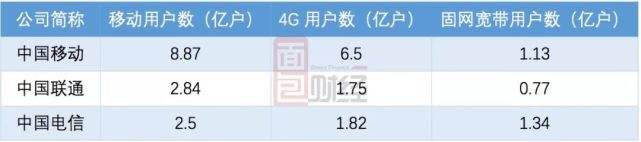

中国移动在中国三大运营商中的霸主地位无人不知,无人不晓。下表为中国三大运营商截至2017年末的业务用户数据:

截至2017年末,中国移动的移动用户数为8.87亿户,是联通和电信两者总和的1.66倍,其中中国移动的4G用户数达到6.5亿户,是联通和电信两者总和的1.82倍。

2015年,中国移动收购中国铁通后,获得固网宽带牌照,这也让中国移动在宽带业务上突飞猛进,2017年末的固宽用户数达1.13亿户,直逼中国电信的1.34亿户。

2007年至2016年,中国移动的总营收从3569.59亿元增长至7084.21亿元,年复合增长率为7.9%,归母净利润则从870.62亿元增长至1087.41亿元,复合增长率仅为2.5%。

事实上,2000年至2008年期间,中国移动经历了一轮快速增长,营收和净利的增速基本维持在15%以上。进入2009年后,业绩增速骤降,具体如下图所示:

2009年至2016年,中国移动的归母净利润增速降至5%以下,在2013年至2015年净利润更是出现负增长。

在营收超六千亿、净利超一千亿的体量下,中国移动的业绩增速放缓也是可以理解的,而在2013年至2015年这段期间净利润出现负增长,主要是因为销售费用和折旧的增多。

随着销售费用得到控制以及折旧增速的放缓,中国移动的利润增速从2015年开始回升。

收入结构变迁:传统通信收入锐减 数据业务扛大旗

2013年底,中国移动正式获得4G牌照。随后我国4G手机出货量进入井喷状态:2014年4G手机出货量为1.71亿部,到了2015年则是4.4亿部,仅一年时间便增长了1.57倍。

4G手机的应用下,移动用户的使用习惯也发生了改变,减少了通话和短彩信的使用,取而代之的是数据流量的使用。

因此,中国移动在3G转向4G的过渡阶段,营收结构产生了极大的变化,传统语音业务占比减小,而流量数据收入的占比不断增大,具体情况如下图所示:

中国移动的语音业务在2012年达到顶峰的3680.25亿元后,进入下滑通道,一路降至2016年的2099.49亿元,减少了约43%。但是,同期数据业务的收入在大幅攀升,从2012年的1663.48亿元增长至2016年的3949.37亿元,增加了1.37倍。

2012年之后的中国移动可谓“一半是海水,一半是火焰”。语音这一传统业务急剧下滑,而数据收入则节节攀升,正负相抵,总营收增速受到压制。但是,2018年之后,情况可能会发生一些逆转:数据业务基数已经很大,即便是温和的增长也会带来可观的营收上涨,而传统的通话业务,在经历多年下跌之后,基数已经很小——即便不是跌无可跌,对整体营收的影响也已经不大。

做一个简单的数据模拟测算:2012年,中国移动的语音业务收入约3680亿元,达到历史高峰;当时数据业务收入约为1663亿,不足语音业务收入的一半。当时,语音收入每下跌20%,收入就要减少超过700亿元,而数据收入要增长40%,才能对冲掉语音收入的下跌。而到了2017年上半年,数据业务收入已经突破2500亿元,下半年即便营收与上半年相等,全年也要突破5000亿元;与此同时,2017年上半年,语音业务收入只有约881亿元,假设下半年与上半年相等,全年收入也不到1800亿元。按照这样的基数来测算,2018年,数据收入每增长20%,营收就增加1000亿,而语音业务每下跌20%,相应营收只减少不到360亿。

当数据业务收入足够大,成为最主要的收入业务来源,传统的通话、短信、彩信等业务下滑,对整体营收的拖累就会越来越小。2018甚至2019年,收入结构变迁已经越过拐点的中国移动,会给出超预期的业绩,至少营收成绩单吗?这值得市场期待。

被高折旧耽误的现金奶牛

中国移动的成本中有一项数据占比特别高,那就是折旧,这源于持续的高额基础建设投资,尤其是4G投入。

中国移动的折旧金额从2010年的862.3亿元一路增加至2016年的1380.9亿元,占总营收的比例维持在18%上下,2014年和2015年因为对4G设备的不断优化和投入,该比例增长至20%左右。

年折旧支出1380亿元是个什么概念呢?中国移动2014年至2016年每年的归母净利润大概也就在1000亿元左右,利润比折旧额还小,这足以见得折旧对中国移动利润的影响了。

这些折旧主要来自基站、设备等。不过,这在中国三大运营商中是一个普遍的现象,2016年电信和联通的折旧与摊销占总营收比例分别为19.28%和27.89%。

由于我国运营商在基站建设方面相较发达国家稍有落后,因此在这几年奋起直追下,资本投入不断增多而导致折旧额也在一路攀升。而以美国第一大运营商Verizon为例,其近年来的折旧摊销额折合人民币在1100亿元左右,占其总营收的比例大概为12%,与我国运营商相比处于较低水平。

虽然中国移动每年都有巨额折旧在,但事实上其现金流情况倒一直保持不错的状态:

中国移动的经营性现金流常年远大于净利润,基本上是净利润的1.8倍以上。而根据中国移动自己披露的自由现金流数据来看,除了2014年出现了负值,这十多年来基本约为净利润的80%。

中国移动其实是一只大号的现金奶牛。

5G时代来临前的市场分歧:资本支出是地雷吗?

去年,5G概念被疯狂炒作,足以见得市场对5G时代来临的热情。但是,这在运营商这里就未必是什么利好了,至少短期来看。

原因就在于,作为5G产业链的下游,运营商是5G设备的采购方,对于上游企业来说自然是订单增加,但是对于运营商来说每一笔投入都是成本开支。因此,在5G概念狂欢中,中国移动没有蹭到热点也在情理之中。

另外,随着4G渗透率的提升、提速降费的进行以及要在2020年推行“携号转网”等因素下,中国移动更是被多重利空压顶。

有意思的是,中国移动作为大白马股,这一年多来券商研报的覆盖却不多。2017年下半年以来仅几家券商发布了较为深度的研报。

以DBS在2017年12月的一份目标价为104港元的看多研报为例:DBS认为中国移动将会恢复利润水平,同时DBS认为中国移动未来在5G上的资本投入不会像市场认为的那样多,而且中国移动的经营性现金流足以支撑未来的5G支出。

而在2017年8月份,摩根士丹利(大摩)则对中国移动出了一份评级为“减持”的研报,彼时中国移动股价在85港元左右,大摩给出的目标价是70港元。大摩当时给出的理由主要是2017年上半年和第二季度的利润都不及预期,且认为中国移动的特殊分红很有可能是一次性的。尽管并没有详细提到5G,但是在其研报的风险提示部分,大摩则提及此次评级目标价的风险主要在于中国移动在5G方面的支本开支更谨慎以及5G商用进展加速。

由此可以看出,市场对于中国移动的另外一个担忧就是迎接5G时代要面对的资本开支。

中国移动已在2017年开展5G外场实验,并将于2019年开始5G商用试点。不过,市场普遍预期,鉴于5G的整个商业应用产业链尚未成熟,中国移动对于5G的投入不会过于集中。

截至2017年6月底,中国移动账上有现金近4000亿元,有息负债仅50亿元。而根据以往的自由现金流记录,基本上可以应对资本开支且有结余。

目前市场给予中国移动的估值约为1.4倍的市净率和13倍的市盈率,相较于中国移动在国内的龙头地位来说,真的算贵吗?

只是不知道,大白马的这股东风能否让这头大笨象起舞?何时才能起舞?

评论