作者:睿信致成 孙玉洁

- 01 -

核心观点

具有地产背景的教育集团在资源、资金及项目拓展方面优势明显,2/3的大型教育集团均具有地产背景。

上市对教育品牌重塑具有推动作用,超过一半的教育龙头选择在上市前完成品牌更换。

基于教育行业成本构成特征,定位中高端的办学模式是民办教育企业的必然选择。

区域选择将对教育集团发展模式产生影响:核心省会城市及富裕的一二线周边有助于教育企业做大单校规模,一线城市已不是教育企业发展的最佳选择。

- 02 -

正文

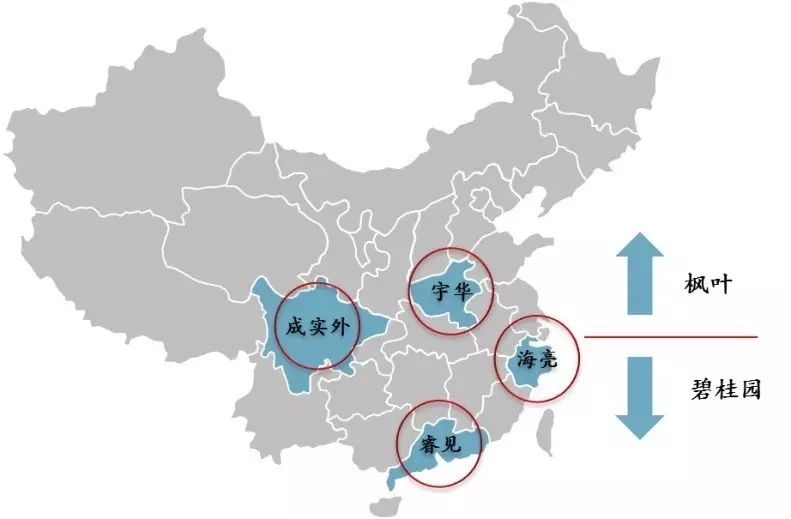

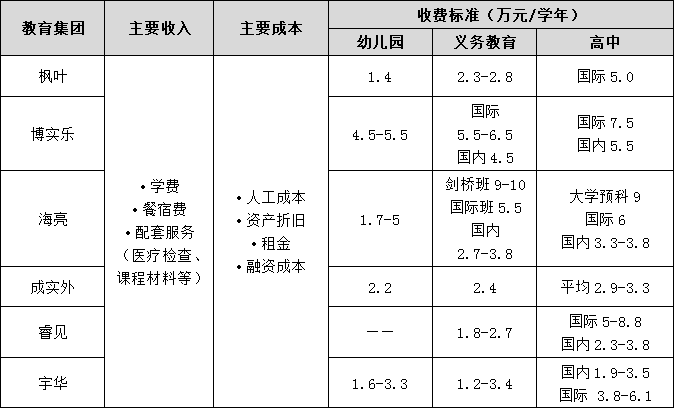

过去两年是K12教育集团集中发力的两年,各大教育集团市场布局成效显著,几方争霸之势初具规模。从实现区域化布局的教育集团看,东有海亮、西有成实外、南有睿见、中有宇华;而就实现全国化布局的教育集团看,北有枫叶,南有博实乐(原碧桂园教育)。

1. 企业背景

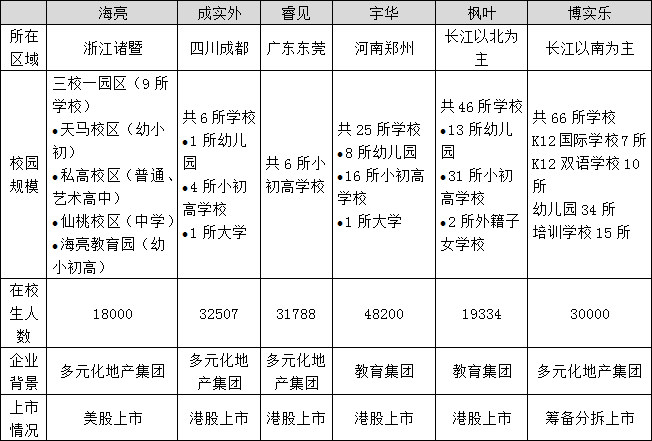

除宇华和枫叶是单纯的教育型集团外,其他教育集团均具有地产集团背景。地产集团背景是教育企业在做强做大过程中的一副坚实后盾。

一是教育集团可借助地产开发过程中积累的丰富政府、企业关系资源为办学提供便捷,降低学校建设成本;

二是地产集团能够凭借自身资金优势,在学校管理团队的招募上不吝花费,通过提供优厚条件来吸引优秀人才的加入;

三是教育集团在独立办学的同时也可跟随地产集团的扩张策略有节奏的拓展项目。

2. 上市情况

除博实乐尚在筹备期外,均已成功上市。上市不仅为教育集团提供了更加丰富的资金渠道,也为各大教育集团的品牌建设与品牌重塑提供了契机。博实乐、宇华和睿见都在上市之前完成品牌重塑,利用上市的影响力,降低品牌重塑带来的品牌资源与价值流失。其中碧桂园更名为博实乐,为碧桂园教育板块分拆上市进一步谋划;宇华最初借用北大附中品牌开办河南分校,在上市前统一更改为集团品牌宇华,睿见则将光正教育改名为睿见教育。

同时,几大教育集团统一将上市地点选择在美国或香港,考虑为未来全球化布局提前做好准备。

在打包上市的资产来看,仅睿见没有将原光正教育下属的幼儿园纳入打包上市资产范围,考虑为两方面的原因:

一是幼儿园尚未形成规模,此次上市选取优质资产,更容易获得资本市场的认可;

二是幼儿园最容易形成规模化扩张,未来也不排除幼儿园单独打包上市的可能性。

3. 办学定位

因教育行业在轻资产扩张过程中人力成本是主要的成本支出项,且教育企业主要收入均来自学费和住宿费,人力成本相对比较稳定,并且不会因为学校档次的提升而有大幅变化,所以基于教育行业成本构成特征,定位中高端的办学模式是民办教育企业的必然选择。

在班型设置上,各大教育集团也都采取了国内班、国际班兼顾的办学策略,同时国际班的学费较国内班相比高出50%-100%,且均在5万元以上,最高可达10万元,直接定位高端。鉴于国际学校收益可观、成本可控,教育集团对国际学校的重视程度逐年递增。其中,博实乐、枫叶、海亮都拥有成熟的国际学校,成实外计划与多间海外著名学校进行磋商,探讨开办新国际学校的可能性,睿见教育还计划斥资最多200万加元,折合约1180万港元,在加拿大开设杜威学院,提供中学教育。

4.区域分析

纵观各大教育集团布局区域,已形成了3种典型的布局方式。

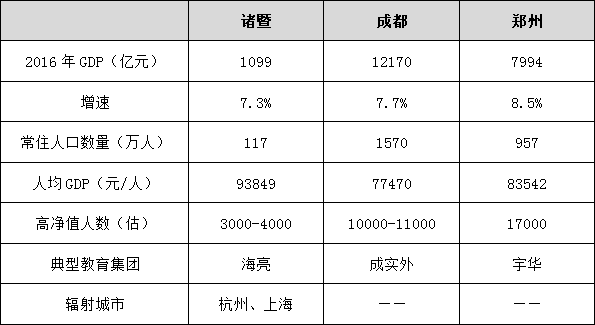

第一种是深耕人口基数较大、区域发展较好的核心省会城市,如宇华、成实外;

第二种是将校园建立在一线城市及发展较好的二线城市周边,通过区域辐射,实现生源的有效补充,如海亮、睿见;

第三种是全国化扩张,如枫叶、博实乐。各大教育集团都没有选择在一线城市进行布局,猜测以下两种可能:一是由于一线城市土地成本较高,前期投入资金压力较大,资金回收周期长,不利于学校规模化发展;二是一线城市教育资源丰富,竞争激烈,较难快速建立品牌形象。

以海亮所在的诸暨市为例,虽然诸暨市2016年常住人口为117万人,仅为成都的1/13,郑州的1/8,但诸暨市高净值人口(年收入超过千万)比例较高,是成都的1/3左右,郑州的1/4左右,拥有比较好的高端民办学校的生源基础。同时,相比于成都和郑州,诸暨市紧邻上海、杭州、宁波等城市,城市联动效应强。2016年诸暨市高中入学人数已经超过同年初中毕业生数量,相对于全国50%左右的高中升学率水平,海亮对周边区域辐射效应已十分明显。

睿信咨询原创文章,转载请注明出处!

评论