作者:自然卷

做为较早进入中国的外资企业,强生曾经在中国婴童洗护市场占据寡头地位长达十几年,然而从兴到衰,则用了短短数年时间。

根据青眼情报消息,强生2017年实现总销售额4887.81亿元,同比增长6.3%。其中,美容部门销售额为268.35亿元,同比增长7.8%;婴童护理业务销售额为122.42亿元,同比下降4.2%。

值得一提的是,强生全球的婴童护理业务都在呈下降趋势。近4年来,其在中国的业绩更是颓势一片。

1

早在2009年,当时的婴童洗护市场“老大哥”强生旗下强生婴儿品牌因屡屡曝出召回事件和可致癌物事件,给人留下“店大欺客”的坏印象,也开始受到消费者的冷落,在口碑上逐渐与劲敌贝亲拉开差距。

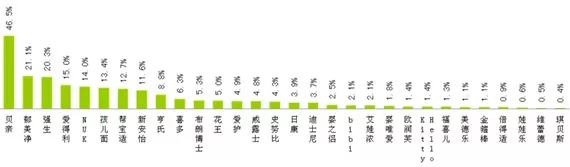

由中国消费者报社、新浪网亲子中心、北京艾索儿童咨询有限公司共同推出的《2010年中国婴童行业社会责任3·15年度报告》显示,贝亲以46.5%的支持率远超强生的20.3%。

▍图片来自《2010年中国婴童行业社会责任3·15年度报告》

而移动互联网的全面发展,给母婴行业带来红利。根据21世纪经济研究院测算,2014年移动互联网全面崛起后,母婴行业增速超过15%。

但强生在中国的婴童护理业绩却开始明显下滑。

强生财报显示,2014年其消费品版块在中国市场销售额同比下降1.3%。其中,婴童护理品类销售额同比下降2.4%,尤其在2014年第四季度,该品类在中国市场销售额同比下降10.4%。之后的几年间,强生的婴童护理版块始终处于下行通道。

一方面,随着电商、海淘、代购等多元化渠道的兴起,不少外资母婴品牌涌入中国市场,强生原本的市场份额被瓜分。

另一方面,在郁美净、青蛙王子等本土母婴护理品牌之外,启初、红色小象等新兴本土品牌从渠道上进行全方位包抄。近日,自然卷走访武汉部分线下门店发现,即便强生在商超渠道优势仍在,但本土品牌也释放了极强的竞争力。

CNPP大数据平台通过综合分析婴儿护肤品品牌的知名度、员工数量、企业资产规模与经营情况等发现,2017-2018年,强生婴儿的综合实力投票数几乎为贝亲的一半。

▍2017-2018年婴儿护肤品品牌投票排行榜

2

而在产品定位和价格等层面,强生婴儿也未有明显的差异化。从自然卷走访的武汉线下门店几大主流品牌主推的润肤霜产品来看,除了红色小象定价偏高外,其他品牌均趋同。

一个比较明显的现象是,进入中国市场20年有余的强生婴儿品牌,如今在产品层面也是乏善可陈,无论是产品外包装还是产品风格,在一众本土品牌中显得“老态龙钟”。

比如,郁美净紧贴时下复古风潮,用颇为怀旧的红色包装勾起消费者的国货情节;上海家化旗下启初品牌主打以初生植物为原料这一卖点;而主打天然卖点的红色小象,粉红色的包装则让其在货架上较为醒目。

目前,强生婴儿的产品线集中在润肤和洗护两大品类,一度畅销的爽身粉几乎不见踪影。

▍中商平价徐东店强生婴儿货架

在推新品上,强生婴儿似乎也有点迟钝。公开资料显示,其在2010年曾推出过定位中高端的天然舒润系列,当时仅以屈臣氏和大卖场作为试点试水,但因销量一般草草下架,此后几年几乎没有新品问世。

一直到2017年,强生首次与芭比娃娃跨界合作,在亚洲推出强生“公主洗发水”;同年,强生婴儿推出婴儿洗衣液产品。前者陆续在韩国、马来西亚等市场上市后,去年7月正式进入中国市场,但在自然卷本次走访的多家门店中,仅有中商平价徐东店在销售该款产品。而强生婴儿洗衣液产品未见踪迹。

强生婴儿中国官网显示,目前,其共有39款产品在售,主要集中在润肤、沐浴洗发、爽身粉、护臀霜和湿巾五个类别,全部面向婴儿。

这样的产品架构,相对其他竞争品牌而言,显得单薄了许多。

在贝亲官方网站上,其将旗下产品分为十四个系列,其中婴儿洗护、儿童洗护和婴儿湿巾单独分为三个系列,共计88款产品。本土品牌红色小象更是将其47款产品产品细分为脆弱肌系列、婴儿系列、幼儿系列、儿童系列和通用系列。其中,脆弱肌系列针对孕妈人群,产品涉及洁面、润肤水、乳、霜、精华和面膜等多个品类。

不难发现,相对将消费人群细分化,有针对性地开发产品而言,强生婴儿不仅产品线单薄在推新上还“掉队”,足见其在保持品牌活力上的欠缺。

3

渠道可以说是强生拓展婴童护理市场的又一大软肋。

自然卷走访武汉本土母婴店发现,在可恩宝贝、贝贝熊等当地主流门店中,均未有强生婴儿产品上架。

而CBME发布的《2017中国孕婴童消费市场调查报告》(下称CBME婴童报告)显示,在婴童产品各大消费渠道中,母婴店/母婴百货以66%的占比成为消费者的首选;其次是网购,占比为10%。

与其他婴童护理品牌竞相进驻母婴店相比,强生婴儿已然在线下渠道丢失了一块重要阵地。

而在排名第二位的电商渠道,强生婴儿的表现也并不乐观。目前,其已在天猫、京东、1号店等平台均有覆盖。但与贝亲等单店动辄一两百款产品的体量相比,强生婴儿二三十件的量似乎显得“诚意不足”。

另外,强生中国天猫官方旗舰店、强生婴儿天猫旗舰店动态评分均低于同行业这一现象,也侧面反映了强生对电商运营的“不上心”。

这样的表现,在业绩上也有所反馈。不论是天猫上还是京东上,强生婴儿的产品销量表现均不乐观,与郁美净、贝亲等品牌拉开距离。

除了产品层面的单薄,以及渠道布局上的乏力,在各大品牌卯足劲进行品牌推广和营销的当下,强生在营销上已然难闻其声。这样“看淡一切”的活法,着实将“佛系”这一网络流行词诠释得淋漓尽致。

纵然有家底万贯,奈何风起云涌,大浪淘沙,若不应时而动,顺势而为,恐怕只能活在自己的世界里。

评论