作者:欢乐股

对号称“华尔街之狼”的比尔·阿克曼而言,过去3年都不是他的好时光。继2015年和2016年分别亏损20.5%和13.5 %后,2017年他管理的潘兴广场基金在2017年依旧录得4%的净亏损。

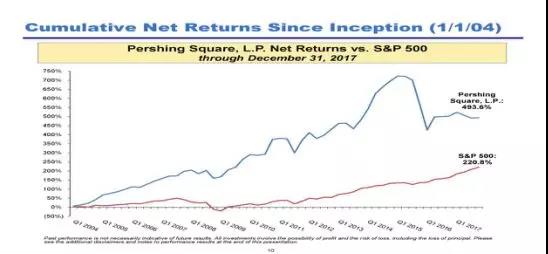

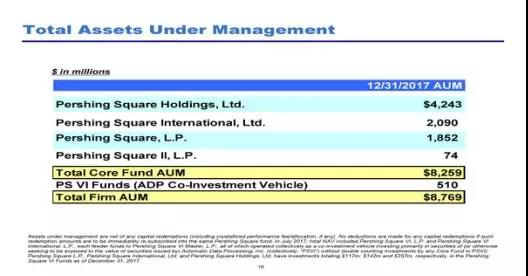

潘兴广场基金在1月29日发布的年度投资者报告中称,截至2017年末,管理的总资产从2015年底的183亿美元下降至87.7亿美元,2016年底的总资产约为110亿美元。

相比之下,对冲基金研究机构HFR本月发布报告称,2017年对冲基金行业整体资产加权平均回报率为 6.5%,为2013年以来表现最好的一年。

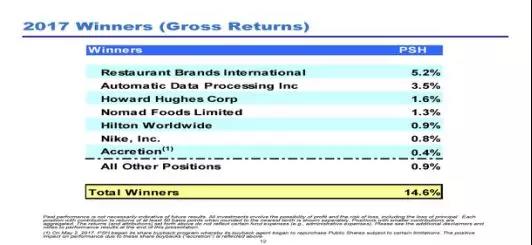

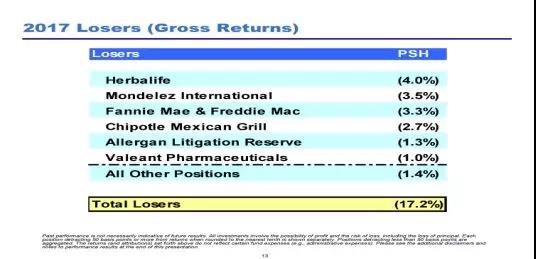

2017年,潘兴广场基金的持仓中,回报最高的个股是餐饮品牌国际(NYSE:QSR),对该基金总收益的贡献为5.2个百分点;该公司是由美国快餐连锁店汉堡王与加拿大连锁餐厅运营商Tim Hortons合并而来。亏损最大的个股是康宝莱(NYSE:HLF),对总收益的贡献为-4个百分点。

潘兴广场基金表示,对人力资源外包服务公司安德普翰(Nasdaq:ADP)的投资,以及对墨西哥风味餐饮连锁Chipotle Mexican Grill(NYSE:CMG)的投资,则均正处在价值创造的初期。

值得一提的是,去年,潘兴广场针曾对安德普翰发起了一场最终以失败告终的代理人战。

公告显示,2017年该基金清仓的股票有空气产品公司(NYSE:APD)、冷冻食品电商Nomad Foods(NYSE:NOMD)以及加拿大威朗制药(NYSE:VRX)。

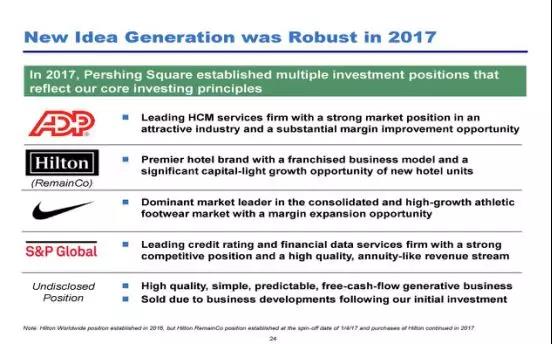

潘兴广场基金的核心投资原则强调合理的估值以及良好的公司治理。在对投资标的的选择上,则运用以下标准:简单、易测、现金流高的业务;行业准入门槛较高;受不可控外部风险的影响有限;整体财务杠杆较低;对资本市场的依赖较低;流动性好的大中型市值企业。

根据这些标准,该基金在2017年建仓了数只股票:安德普翰、希尔顿(NYSE:HLT)、耐克(NYSE:NKE)、标普全球(NYSE:SPGI)等(如下图所示)。但随后由于未能以满意的价格进行重仓,该基金已于去年内清仓了标普全球股票。

知情人士表示,与维权投资的风格(通过对公司管理层施压,做出有利于投资者的改变)不同,潘兴广场基金对耐克的投资属于被动投资。

在1月29日的投资者会议上,阿克曼将耐克称作是全世界最顶尖的品牌之一,并且是运动鞋和运动服装行业的领军者;耐克的市场主导地位为其构造了一座难以逾越的壁垒。

有分析师认为,即使潘兴广场基金成为了耐克的少数股东,但目前阿克曼发起董事会席位战的可能性不大。耐克联合创始人菲利普·奈特仍控制着82%以上的A类股票,并有权通过他的子公司Swoosh选举董事会75%的席位。阿克曼最多也只能争取到三个董事会席位。

但潘兴广场基金出现在耐克股东名单里,这足以刺激市场的情绪,推动耐克股价一路上涨。

然而也有分析师指出,双方的交火或许正在酝酿当中。耐克此前就承认,在美国的业务面临挑战,过多的分销网点以及过时的产品令利润承压。如果形势出现恶化,阿克曼很有可能乘机转变态度,发起维权攻势。

目前不清楚阿克曼会争取耐克加大股票回购力度还是提高分红。截至2017年第二季度,耐克现金和短期投资价值为64亿美元,维权投资者可以凭此要求公司分红。分析师表示,耐克海外业务的现金额为57亿美元,再加上美国此前降低海外资金汇回税率,这些资金也可能成为维权投资者进攻的目标。

另外,维权投资者还常常推动公司业务的出售或分拆。对耐克来说,至少有一个子公司可能会成为阿克曼推动分拆的目标——匡威。耐克在2003年斥资3亿美元收购了当时陷入破产的匡威。

不过有分析师指出,耐克近年来已进行了数次分拆,包括2012年出售皮包品牌可汗和体育运动品牌茵宝。在耐克收购匡威之后,匡威的收入增长了三倍,并成为耐克整体业务的重要组成部分,与耐克品牌的兼容性非常好。而耐克的另一家子公司Hurley规模太小,分拆出去意义不大。

潘兴广场基金在公告中还宣布了一系列公司架构的调整方案,让投资团队成员本·哈基姆协助处理投资者关系事务,以便让阿克曼把更多精力放到投资管理上,而不是成天忙于各种推介活动。该基金总裁尼克·波塔也将逐渐接管非投资团队的相关事务。

此前有知情人士透露,由于管理的对冲基金资产缩水,阿克曼决定裁员10人,其中就包含了他的私人司机,此举将使潘兴广场基金的工作人员数量减少到46人,又回到了2011年的水平。

在被解聘的人员中,多数为该基金的后台和支持岗位的员工,来自投资团队的仅有一人。

2015年初,潘兴广场基金管理的资产规模超过了180亿美元,但随后对威朗制药的投资令该基金蒙受了巨大损失,到2017年3月清仓该股时,累计损失约40亿美元。

阿克曼也正忙于一项规模达2.9亿美元的索赔相关的和解。这项索赔的理由是,2014年潘兴广场基金在支持威朗制药收购艾尔建(NYSE:AGN)的过程中,违反了内幕交易的规定。潘兴广场基金将负担和解费用的2/3。

为了安抚投资者的情绪,阿克曼及其投资团队将斥资3亿美元回购该基金股票。从理论上说,此举将有助于提升潘兴广场基金的股票价值,并使阿克曼和团队成员在股票上涨中获益,然而一些投资者却认为阿克曼是在将自己的利益凌驾于投资者之上。因此,投资者有可能会加大赎回的力度。

阿克曼投资风格的特点是前台后台双管齐下。对他来说,投资不仅仅只是选股,然后坐等收益,更多的则是营销。尽管许多人为不必参加长达3个多小时160多页PPT的宣讲而感到庆幸,但这却成为让阿克曼闪闪发光的舞台。激情洋溢的推介以及在电视节目中对管理混乱的公司的抨击,成为了阿克曼区别于他人的优势。

此前有报道称,阿克曼对安德普翰CEO说:“就互联网关注度而言,我仅次于特朗普,如果真要打公关战,你输定了”。但现实是,安德普翰确实发起了公关大战,并通过对阿克曼个人信誉的猛烈抨击而获胜。

的确,正如阿克曼自己所说,他可以做一个“安静”的投资者。但问题是,一旦保持沉默,别人还会把他放在眼里吗?如果公司的CEO们知道了,阿克曼不会针对他们大放厥词,也不会再在电视上频频露面,那阿克曼的想法在这些CEO眼里还会有原来的分量吗?

这些问题的答案我们不得而知。至少在一些分析师看来,阿克曼侃侃而谈的风格反倒是潘兴广场基金的一个卖点。

对冲基金第三点的CEO丹·勒布,似乎就很轻易地从一个言辞激烈的热血青年转变为一个低调寡言的维权投资者。尽管如此,雀巢和杜邦的管理层依然重视他的言论。

阿克曼面临的更大问题是投资者的态度。过去5年,就连指数基金的表现都要好于潘兴广场基金,标准普尔500指数同期的涨幅为108%,而该基金的涨幅仅为1.5%。另外,指数基金的收费远低于潘兴广场基金。

就算在阿克曼重新专注投资事务之后,潘兴广场基金的业绩得到提振,他仍需要向投资者证明业绩的改善完全得益于他的努力。

背景:维权投资者(Activist Investor,亦称激进投资者)。

之所以叫“维权”,是因为他们往往是小股东(大都持有不到10%的股份),得不到管理层配合,相反,公司方面会想出种种办法去抵制。所以维权投资者大多有一些共同特点:目标明确、态度强硬以及不择手段。

而维权对冲基金亦是美国对冲基金业的一个重要流派(分支)。

评论