消费产业有一句被奉为准则的谚语:得女性,得天下。在这个消费品更迭飞快的年代,女性可以一个月不买新衣服和化妆品,但一定不会忘记每个月补充最重要的库存——卫生巾。那中国卫生巾市场规模到底有多大?未来女性护理的趋势与投资机会到底在哪?

卫生巾行业的规模和潜力如何?

据统计,2016年中国卫生巾覆盖率达到97%,已经与美国等发达国家持平。中国未来14-49岁的女性人口也将稳定在3.6亿,那么卫生巾产业的潜力如何呢?

1. 女性经期卫生巾使用频次有上升空间

根据调查,日本、美国等发达国家女性,在经期平均每天更换6次卫生巾,而在中国,很少有女性能达到这种频率,即使是流量最大的几天,平均更换频率也只有3-4次。

2. 经期有向女性年龄前端延伸的趋势

根据中华医学会研究,女性初潮年龄已提前至12.3岁,比十年前提前了0.81岁,这也扩大了该市场容量。

3. 消费升级让部分女性放弃性价比、追求更优体验

轻奢主义兴起,让用户愿意投入费用在卫生巾上。近几年,主攻中高端市场的新兴卫生巾品牌,在互联网和高端线下超市的加持下都有不错的表现。

卫生巾行业有哪些特点呢?

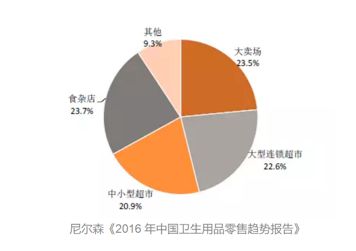

1. 依赖线下渠道,网上交易量增长迅速

卫生巾生产厂家进入销售终端的方式主要有两种:

①经销模式

生产厂家与经销商签订合同,经销商在合同约定的期限和地域内销售给终端商家,商家再销售给消费者。

销售货物的最终去向主要为所辖地区的购物中心、中小型超市、便利店、日化店、食杂店等。

②直营模式

生产厂家与 KA 客户(主要为大卖场、大型连锁商超等客户)签订销售合同,采用卖断或代销的方式向KA 销售商品,利用大型卖场、型连锁超市网点多、影响力强的特点,提高品牌的覆盖率。

以上两种模式,外资品牌企业主要通过KA 渠道销售其产品,而本土品牌企业在销售终端下沉方面通常具有一定优势,在二、三线城市及乡镇的中小型超市和食杂店的覆盖率相对较高。

值得注意的是,各个卫生巾品牌的电商渠道销售占比也逐年提高。电商渠道销售额的增长也改变了消费者习惯,促使女性由按月购买向一次性大批量囤货转型。

2. 行业集中度高

我国的卫生巾行业是个集中度较高的行业,2016年排名前十的厂商销售额占到整体市场份额的82%。

虽然上市公司不多,但从市场份额来看,国产卫生巾已能达到和尤妮佳(日本)、宝洁(美国)、金佰利(美国)、花王(日本)等外资消费品巨头抗衡的实力。

3. 进入壁垒高

一方面,一次性卫生用品更新换代速度较快,这要求生产厂商投入大量资金,购置新型生产设备或对现有设备进行技术改造;另一方面,新进入者难以在短时间内形成稳定的质量控制体系,加上频出的伪劣卫生巾新闻,使消费者的购买行为更谨慎。

渠道壁垒高,对新进入者来说,经销商资源属于相对稀缺的资源,一方面开发经销商和建立信任关系的前期投入成本高;另一方面,对于没有品牌积累的新进入者来说,渠道的管控能力也相对较差,不利于市场开拓。

4. 利润率高

卫生巾的利润率一般高于婴儿纸尿裤和其他成人卫生用品,也高于一般纸品。据公开数据,2016年卫生巾龙头老大恒安集团旗下卫生巾业务年收65亿,毛利率稳定在72.6%。

5. 品牌梯队不明显

目前市场上卫生巾定价一般在0.5-0.9元/片,即使是定位于中高端市场的ABC和苏菲,单片定价也在1.0-2.0元/片之间浮动,价格区分并不明显。因此,消费者选购时,更注重产品的性能和品牌口碑。

未来的产业投资机会如何?

1. 中高端轻奢市场逐渐成为新蓝海

随着整体中国中产消费水准的提升,轻奢风正在成为中国新中产的选择,追求健康、无添加、纯天然元素的产品正在越来越受到女性的青睐,这也让中高端卫生巾市场出现了新的窗口机会。

2. 基于女性刚需产品卫生巾为切入口的新创业机会正在打开

围绕着卫生巾这个刚性切入口的产品,去打造女性的经期管理,将经期管理与卫生巾产品的个性化定制结合起来。这会是目前卫生巾产品的结构性的创业机会,从而把单一的卖产品转变为卖服务的公司。因此,基于产品运营来经营女性用户,未来的价值会很大。甚至,基于这种方向产生的按月订购模式、自助购买模式将会衍生新的零售机会。

3. 打造女性经期服务体系

通过社群化用户客群,以刚需产品为切入口,对女性产业链打通及资源共享,为女性提供基于卫生巾的全生命周期产品。

4. 新品类消费升级的机会

围绕女性经期的一系列护理产品,尤其是卫生棉条、卫生裤等产品,都可以成为新的市场机会。而且,未来几年围绕着这个产业链的并购也将存在大量的机会。

女性大品类壁垒比较

总之女性大品类壁垒比较高,护城河较深,对于新入局企业并不容易,更多机会将在更加垂直的蓝海市场之中。

评论