共享单车、打车以及快递物流已然成为当下我们惯常的移动生活习惯。2017年12月,交通出行领域用户规模出现小幅下滑,在本次TOP50入围榜单中,城市叫车、共享单车、公共交通和快递/配送领域的APP占据榜单的大多数席位。从细分领域整体规模来看,城市叫车细分行业的月活跃人数环比增长6.69%,共享单车和公共交通的活跃用户规模则呈现一片哀鸿的局面,其中共享单车行业的跌幅达到14.64%。

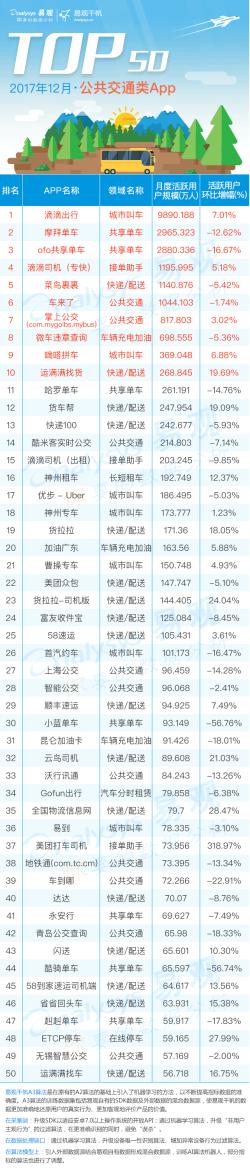

2017年12月公共交通类App TOP50榜单

从2017年12月公共交通类TOP50总榜单来看,城市叫车、共享单车和公共交通类的APP入围数量最多,入围榜单的数量分别为7、7和10。城市叫车行业的用户规模优势明显,月度活跃用户规模达到了10528.80万人,其中滴滴打车以9890.19万人牢牢占据榜首。摩拜单车和ofo共享单车以2965.32和2880.34万人的用户规模排名第二和第三。

物流市场受不同细分市场的商流活跃度影响,在各细分领域呈现出差异。城市货运方面,满帮集团的成立,促进了社会化运力资源与企业端货源需求的均衡匹配,运满满找货月活跃用户规模环比提升19.69%,达268.845万人。电商市场主要的物流服务商菜鸟裹裹,相较2017年11月电商大促的物流需求激增,在12月,菜鸟裹裹月活跃用户规模下降5.42%。第三方综合物流企业方面,顺丰速运基于12月年底的生产经营及商务活动的物流需求,月活跃用户规模也带来7.49%的增长。

▌交通出行类移动服务多样化,用户线上消费习惯逐步养成

从12月TOP50榜单覆盖领域来看,涵盖城市叫车、共享单车、公共交通、长短租车、汽车分时租赁、车辆充电加油、在线停车和代驾等多个领域。智能设备的快速普及和城市生活节奏的逐步加快,让移动化出行服务的出现成为可能。而用户消费能力的不断提高和消费需求的不断细分,让更加多样化、高质量的出行服务得到快速发展。移动化出行服务在满足各类出行需求、提升用户出行体验和改善城市交通效率方面表现出色,便捷和高质量的移动化服务也使用户的线上使用和消费习惯逐步养成。

2017年12月,城市叫车和共享单车行业的渗透率分别达到了10.85%和5.92%。未来移动出行服务仍将保持稳定的增长,用户差异化的需求使高质量的服务更受青睐,行业的竞争将更加激烈,更多的领域将出现寡头竞争的格局。

▌城市叫车:滴滴嘀嗒增速领跑,神州曹操小幅增长

2017年12月城市叫车类App TOP10榜单

在12月城市叫车类APP TOP10榜单中,滴滴出行和嘀嗒拼车分别以7.01%和6.88%的活跃用户环比增幅领跑整个行业,而且其活跃用户规模也占据榜单的前两位,滴滴出行的活跃用户规模更是达到9890.188万人,占到整个行业活跃用户规模的93.7%。神州专车和曹操专车的用户规模也保持了小幅增长,除此之外,其他APP的用户规模均出现了不同程度的下滑。城市叫车类APP活跃用户规模的变动特征也反映了整个行业的竞争格局,头部企业的活跃用户数稳定增长,规模优势显著。

▌共享单车:领域季节性下滑,哈罗稳定行业第三

2017年12月共享单车类App TOP10榜单

进入12月份,受季节性因素影响,整个共享单车行业的用户规模出现了一定程度的下滑。2017年12月共享单车类APP TOP10榜单中,摩拜单车、ofo共享单车和哈罗单车的活跃用户分别为2965.323万人、2880.336万人、261.191万人,占据了共享单车的前三位。

共享单车行业在2017年的发展跌宕起伏,在2016年的资本推动下快速发展,2017年上半年大街小巷随处可见七彩单车遍布街头,给交通安全和市政管理带来了巨大压力。各项涉及车辆投放、车辆管理等相关政策开始陆续出台,对单车企业的经营能力提出了更高的考验。随着用户向头部企业聚集,资本市场逐渐理性,众多长尾单车企业的资金链出现断裂,由此引发了一波用户退押金的恐慌。短短半年时间退押金风波和资金链断链问题由三梯队企业向二梯队蔓延,共享单车资本寒潮大面积延伸。而哈罗单车与永安行合并抱团参与市场竞争并在行业第三的位置站稳脚跟,成为继ofo共享单车和摩拜单车之外发展最为稳定的企业。

▌公共交通:用户粘性及活跃度有限,规模普遍下降

2017年12月公共交通类App TOP10榜单

2017年12月公共交通类APP TOP10榜单中,车来了、掌上公交和酷米客实时公交分别以1044.103万人、817.803万人和214.803万人的活跃用户规模占据榜单的前三位。其中掌上公交的活跃用户环比增幅为3.02%,车来了和酷米客实时公交的活跃用户环比下降1.74%和7.14%,其余APP活跃用户规模均有不同程度的下跌。

公共交通类APP的服务较为单一,用户粘性和活跃度有限,面临地图导航类产品的替代压力,同时微信、支付宝等在公共交通领域的移动支付功能的渗透和普及也一定程度上带来了压力。公共交通是目前互联网化程度较低的领域,信息发布、车辆实时提醒、线路规划仍是主要功能和价值点,随着多个城市公交系统自建或与移动支付企业合作推出相关APP产品,将进一步稀释初创企业的用户规模。如何进行核心服务升级和用户体验提升,并寻找可规模化的盈利模式,是公共交通初创企业的发展重点。

评论