近期一场流感,让大家切身体会到医疗无小事。不论是从经济补偿还是便利就医的角度,医疗险再度引起关注。“低保额、高保费”是消费者初购保险时最理想的选择,百万医疗就是在这种心理的催化下取得现象级关注,成为一次成功的保险消费教育。

自众安保险2016年将百万医疗险尊享e生设计成网红产品以来,其他保险公司陆续模仿推出,比如平安人寿、阳光人寿都推出过类似的产品。各家产品大同小异,在费率、保障范围、增值服务上略有差异。因进驻微信九宫格而备受关注的微医保也是这样一款百万医疗险,微医保是是腾讯和泰康在线联合推出的一款百万医疗险产品,也是微信九宫格保险服务上线的第一款产品。该产品在设计上又多了许多小心思,这些设计到底与哪些消费者更对味呢?

首先要明确的是,百万医疗的本质是医疗险,也就是用于医疗费用的报销,并不能给消费者带来额外的现金流。至于其对重疾的保障,也是通过医疗报销形式实现的,只是在保额和免赔额上相比普通医疗条件更宽裕。因此,百万医疗并不能替代传统重疾险,因为传统重疾险是给付型的,确诊即可获赔保额,并不因医疗费用的多少而改变,对患有重疾的人有了基础的医疗和误工补偿,带来一笔丰厚的现金流。

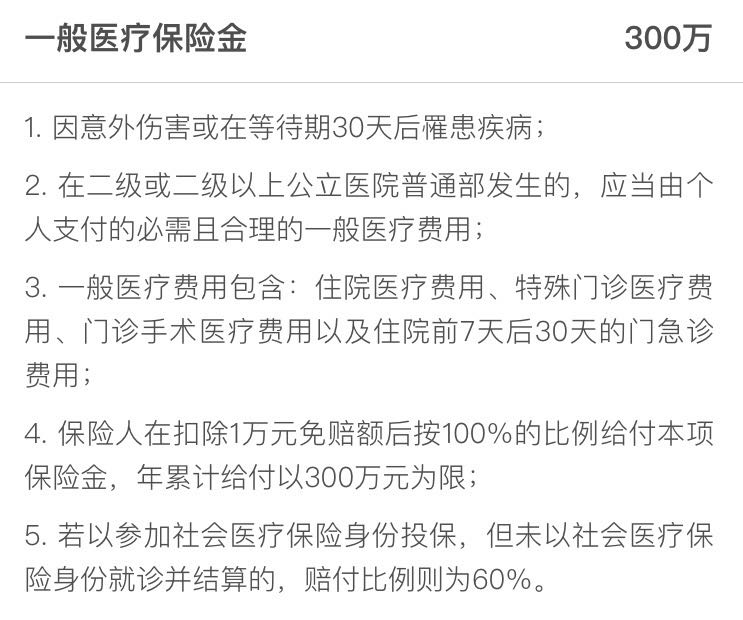

首先来看微医保对于一般医疗的保障情况。

保额300万。市场通用的百万医疗险保额,譬如支付宝的好医保众安版、众安保险的尊享e生升级版及旗舰版、平安健康的e生保2017版的一般医疗保险金也是300万。免赔额1万元,也和其他同类产品无差别。

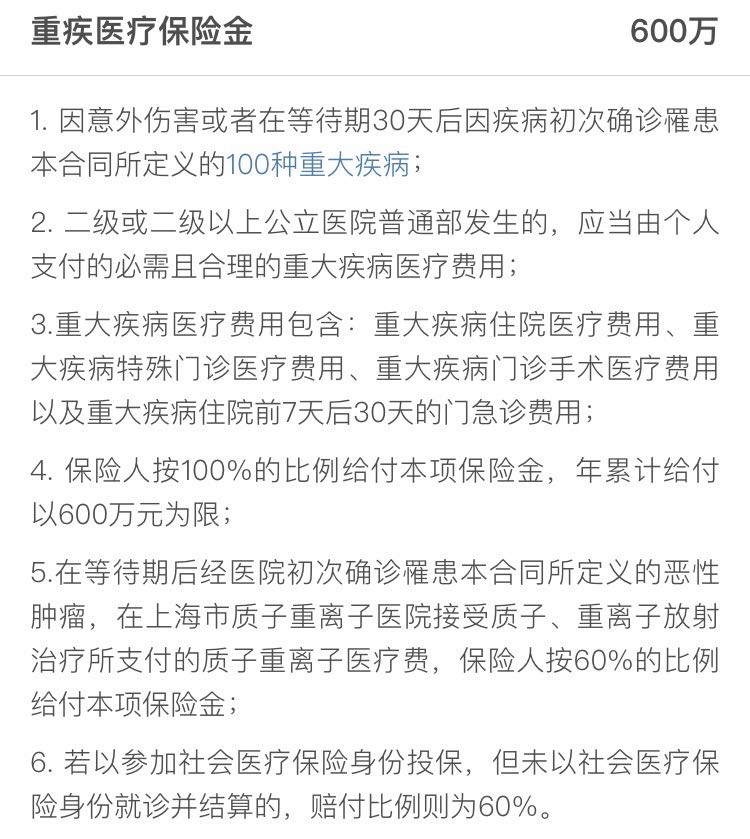

再来看重疾部分。

重疾医疗金,保障额度600万,和其他几款同类产品无差。但是保障范围差异就大了,尊享e生旗舰版和平安e生保2017版的保障范围都仅是恶性肿瘤,而微医保的保障范围是100种重疾(包括恶性肿瘤),和好医保众安版一样。显然,后两者的保障程度更高。

此外,微医保在业内首次承保质子重离子治疗费用,可以报销在上海市质子重离子医院接受质子、重离子放射治疗所支付的质子重离子医疗费,报销60%。好医保众安版也添加了这些保障,不过该部分费用有100万的限额,而微医保没有单独限额。今年1月推出的尊享e生旗舰版也添加了这部分保障,报销100%,但限额100万。根据上观新闻“上海市质子重离子医院完成千例治疗”报道,上海质子重离子治疗一个疗程的费用在27.8万,针对同一个病灶,不存在多疗程治疗,均为单一疗程。以此来看,尊享e生旗舰版的100万限额100%报销可以覆盖三次治疗费用,是相对较优的选择,其次是微医保的不限额60%报销。

百万医疗火爆不仅是因为“低保额、高保障”,还在于其附加的就医服务。

上图为微医保针对重疾安排的快速就医服务,包含专家门诊、专家病房、专家手术、专家复诊等患者十分需要的服务。界面新闻记者查阅市场上其他同类产品的服务,尊享e生旗舰版这块服务能与之媲美。

除了专家服务,竞争激烈的百万医疗险推出者们在赔付和垫付费用上也动了心思。微医保和尊享e生旗舰版都提供住院押金垫付服务,前者覆盖全国1168家三甲及二甲公立医院,后者覆盖全国65个城市超2000家医院。而好医保众安版则提供垫付医药费的服务。

不过,更值得看重的是微医保的直赔服务,在全国522家泰康网络医院就诊,住院48小时内申请理赔,可在泰康窗口直接结算,也就是免申请不等待的直接赔付服务。这解决了医疗报销麻烦的历史顽疾,让商业保险服务可以和社保一样便捷,背后依靠的是泰康集团强大的医疗布局。覆盖医院不够全面是该服务的唯一缺憾,像上海、广州目前尚没有支持该项服务的医院。

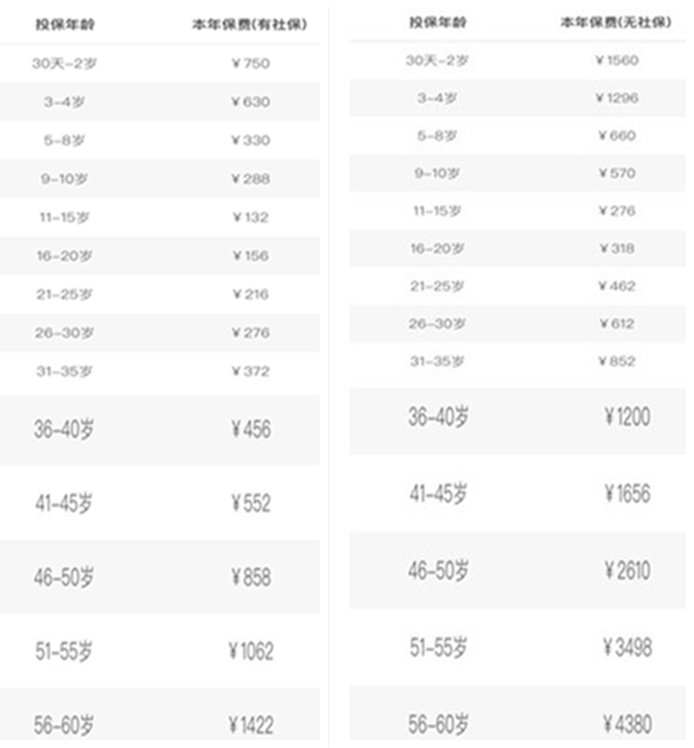

对微医保的保障和服务都已明晰之后,要买这款产品需要花多少钱呢?

作为“低保费、高保额”的代表,有社保的情况下,11-15岁青少年购买此款产品仅需132元,如果是56-60岁的老人,则需要1422元。但是对于无社保人士,购买此款保险的费用约为有社保人士的两倍,而在26岁以后,甚至达到了三倍,56-60岁的无社保老人购买甚至达到4380元。显而易见,有社保人士购买这款产品划算得多。整体上,微医保比好医保众安版贵了80块左右,而尊享e生旗舰版比微医保贵了20块左右。

此外,除了身体完全健康的标准体可以购买该款产品,对于有过一些疾病的非标准体,还可以进行智能核保,通过除外部分责任的方式进行投保,相比好医保众安版的“一键否决”,门槛低了许多,可供许多医疗记录不够优良的消费者选择。

评论