近日,一年一度的《巴菲特致股东的信》如约而至,除了按惯例将伯克希尔的业绩与标普500指数表现进行对比外,该公开信的主要内容还包括:目前重仓持有美国运通、苹果、美国银行、比亚迪、可口可乐等股票;就债市风险发出警告;十年赌约大获全胜等。不过,在市场关心的接班人话题上并未有太多消息释出。

在并购领域,巴菲特表示伯克希尔看重的关键品质是:拥有可持续的竞争优势,强有力且优秀的管理,用来经营业务的净实物资产有良好的回报,内生增长能取得良好回报,最关键的是有一个理想的购入价格。

同时巴菲特也坦言,回顾2017年,“理想的购入价格”这一要求实际上已成为我们所有交易的一种无形障碍,因为大多数时候,价格确实不错,但远谈不上多么有吸引力,这样带来的商业回报压力空前的大。

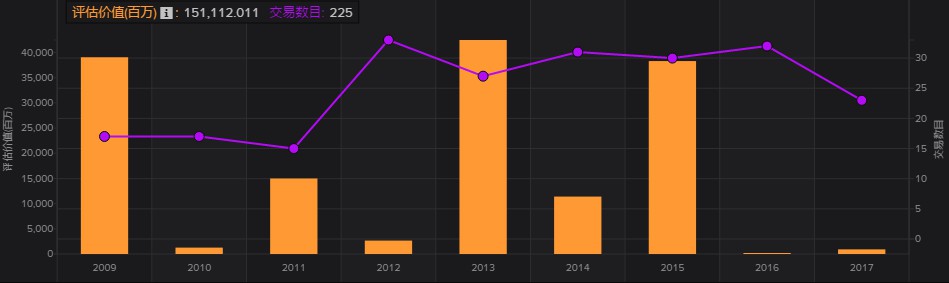

尽管如此,晨哨君通过研究伯克希尔在2009年至2017年期间的发展时仍发现,过去9年中,伯克希尔共参与225宗并购交易,其中45宗交易披露了交易金额,总计约1511亿美元。不管从交易数量还是金额来看,巴菲特无疑是担得起“并购之王”的称号了。

从“股神”到“并购之王”

早在2015年8月,晨哨分析师李超就撰文《我们所仰望的股神巴菲特不在了》,文中数据显示,伯克希尔在2000年前所做的并购并不多,2000年以后这些并购的数量呈现增多趋势,尤其是2006年、2008年、2013年。

总结而言,在伯克希尔的早期阶段,来自股票市场的收益占有80%、股权投资占20%。如今,伯克希尔已经逐步将对实业进行股权投资作为其主要的投资来源,占比达到近70%。早在2015年年初,巴菲特就曾表示:股票投资组合不再是公司未来关注的重点,伯克希尔的明天取决于企业并购!

另有知名巴菲特研究者刘建位的数据则更具体:

1969年即40岁之前,几乎完全是股票投资,1956年到1969年管理合伙公司的13年取得了年复合收益率超过30%的业绩,绝对可以称得上是股神。

1999年即70岁之前,股票投资占比逐步减少,企业收购投资规模逐步扩大,可以说只是半个股神了。

2008年金融危机以来,巴菲特几乎把大部分精力用于企业收购。现在我们只称巴菲特为股神,已经严重名不副实了,现在的巴菲特可以说是美国甚至全球最有实力的企业收购者,从并购规模上完全称得上并购之王。

据Thomson Reuters Eikon金融数据库的最新统计显示,2009年至2017年期间,伯克希尔共参与225宗并购交易,其中45宗交易披露的交易金额,总计约1511亿美元。这些数据也进一步支持了巴菲特如今“并购之王”的称呼。

平均34亿美元、原材料和工业最受青睐

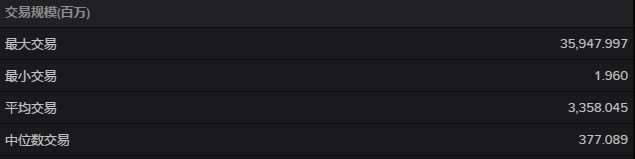

在2009年至2017年期间总共225宗并购交易中,最大一笔为2009年近360亿美元收购美国铁路运营商Burlington Northern Santa Fe,最小的一笔则是对CalEnergy-EP 437,North Perth的收购,该交易仅为196万美元。平均而言,在披露金额的45宗交易中,平均交易额高达33.58亿美元。

2009年以来,伯克希尔每年参与的并购交易都在15笔以上,而2009、2013以及2015三年由于有大型交易,仅披露的单年总交易额均接近或超过400亿美元。虽然近两年(2016/2017)披露的交易金额较低,但交易数量仍在平均水平,这表明金额低的主因还是在缺乏大额交易及未披露金额的交易占比过高,因此伯克希尔在并购市场的活跃态度无需质疑。

2009-2017伯克希尔并购交易趋势

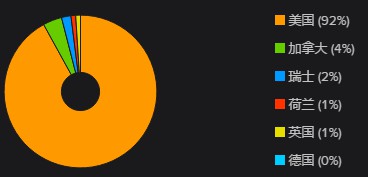

2009-2017伯克希尔并购标的所在地分析

以披露金额计算,美国本土无疑是巴菲特最热衷的投资地,占比高达92%,排名第二至第五的国家分别为加拿大(4%),瑞士(2%),荷兰(1%)和英国(1%)。

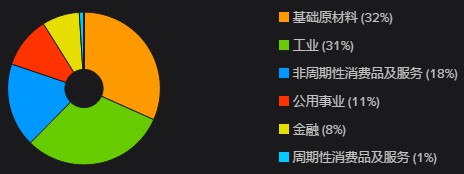

2009-2017伯克希尔并购标的行业分析

行业方面,基础原材料和工业分别以32%和31%的占比名列第一第二。非周期性商品及服务、公用事业和金融依次占比为18%,11%和8%。其他均占比不足1%。虽然“技术”领域在披露金额上占比几乎约等于0%,但数量上则有3%的占比,表明巴菲特虽然对技术领域的公司没有太大收购兴趣,但也并非毫无动作,还是有一些适当的尝试的。

而在收购方式上,我们此前文章《九十宗交易透露巴菲特并购的秘密武器》也做了详尽分析,考虑到股票收购的较大机会成本以及伯克希尔账上的现金之充裕,“现金收购”在巴菲特的历年收购中占比超过80%。

公开信中提及的重要收购案例

既然早已从“股神”转为“并购之王”,“并购”这一话题自然在每年的《巴菲特致股东的信》占据重要篇幅。比如最新发布的2018公开信中,成绩单所提及的第一个话题就是“收购”。巴菲特表示,有四大板块提高了伯克希尔公司的价值,其中两项都与收购有关:(1)庞大的独立收购;(2)适合已有业务的补强收购。

2017年,巴菲特最引以为傲的收购是收购Pilot Flying J(“PFJ”)38.6%的合伙人权益。该公司年销售额约为200亿美元,并且已成为美国国内领先的旅游运营商。伯克希尔与PFJ有一份合同协议,约定在2023年将PFJ的合伙权益增加到80%;Haslam家族成员将拥有剩下的20%。

补强收购中,巴菲特则提及了旗下Clayton Homes在2017年收购了两家传统住宅建筑商,这一举措使其三年前进入的这一领域的存在份额增加了一倍多。Clayton2017年占房屋建造市场的49%,已远超2003年刚加入伯克希尔时的13%。

2017年的公开信中,巴菲特则回顾了一些较为失败的收购。1993花4.34亿美元收购Dexter Shoe,然而这家公司的价值迅速归零。更加糟糕的是,在购买Dexter Shoe时使用了所持有的伯克希尔·哈撒韦股票,而这些股份截止2016年底价值已超过60亿美元。此外,1998年晚些时候也使用伯克希尔·哈撒韦的股份去收购General Reinsurance公司,为筹集资金完成该收购,伯克希尔发行了272200股伯克希尔哈撒韦股票,巴菲特认为这是一个严重错误。上述行动使得伯克希尔·哈撒韦的流通股股份增长了21.8%。该错误行为使得公司股东的付出要比他们获得的更多。

2016年的公开信中,巴菲特则提及了320亿美元收购的航空零部件的世界顶级供应商Precision Castparts Corp(PCC)。此外,伯克希尔的很多子公司都在进行补强收购,2015年进行了29项补强,计划总耗资为6.34亿美元,购买价格从30万美元到1.43亿美元不等。

此外,伯克希尔旗下亨氏与Jorge Paulo Lemann ,Alex Behring和Bernardo Hees都通过与卡夫的合并使其规模增加了1倍还多。此前,伯克希尔花费了42.5亿美元购买亨氏的53%股份。现在,其拥有3.254亿股卡夫亨氏股份(约27%),成本为98亿美元。新公司每年有着270亿美元的销售额。不过,最新消息显示,卡夫亨氏称,巴菲特将在4月23日召开的该公司股东大会上退休。

考虑到伯克希尔·哈撒韦公司目前持有1160亿美元现金和平均到期期限为88天的美国债券,2017年几笔大型收购均宣告失败,巴菲特表示未来将进行一次或多次大规模的并购交易。看来,“并购之王”巴菲特仍将持续捍卫这一称呼。

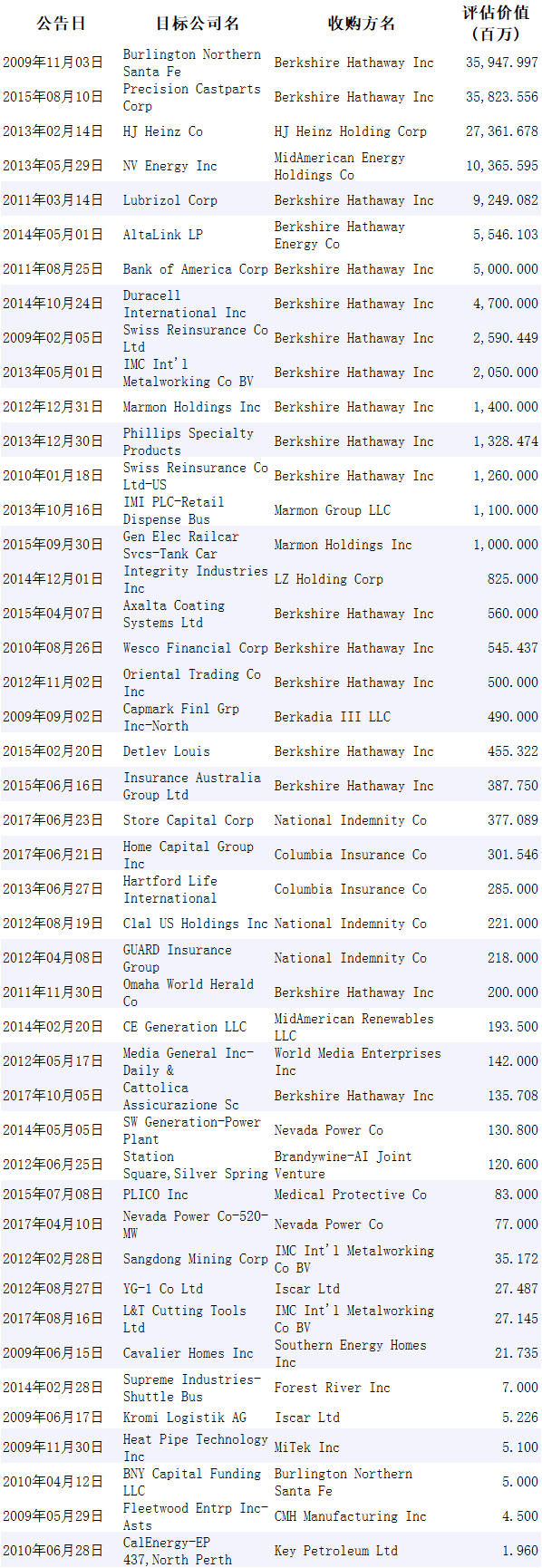

附录:

2009-2017伯克希尔参与收购交易(已披露交易金额的)

注:本文数据均来自于ThomsonReuters Eikon金融数据库

评论