自金融危机发生以来,全球股市在八年半的时间内为耐心的投资者带来了15.5%的年回报率。鉴于这一强劲的市场表现,对股市估值也开始逐步提升。美国和新兴市场当前的估值结果均高于Vanguard的公允价值基准,因此,Vanguard对全球股票前景的展望持高度审慎观点。

基于Vanguard集团资本市场模型(VCMM)得出的预估结果,自去年以来,全球股票市场的十年期展望前景已开始恶化,目前集中在4.5%-6.5%区间。美国股市的预期收益要低于国际市场的收益,这也凸显了当前环境下采取全球股票策略的优势。

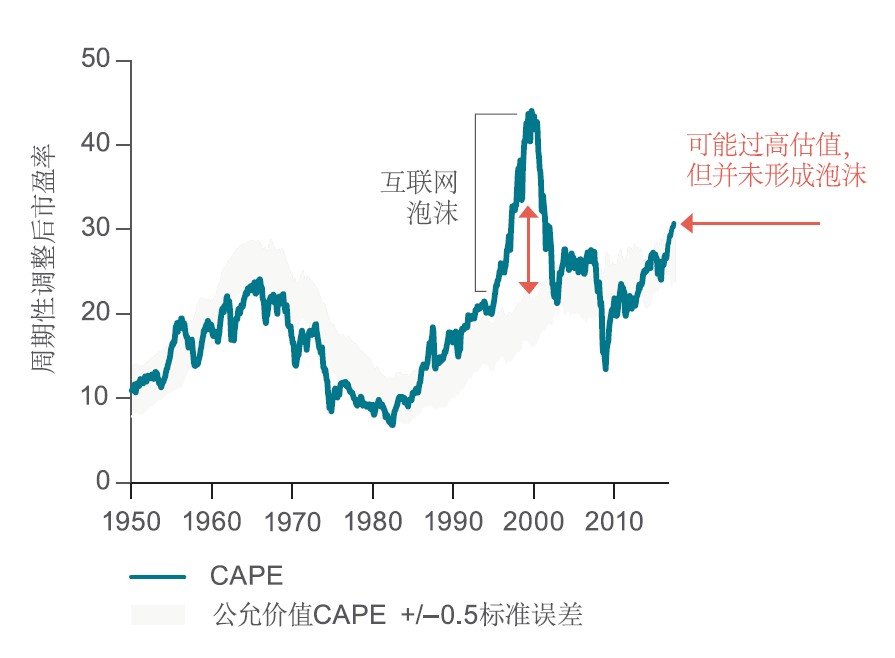

市盈率——包括罗伯特·席勒教授(Robert Shiller)提出的周期性调整后市盈率(CAPE)——已经达到令人担忧的水平[1]。当前的CAPE相当于其历史水平的95分位,接近互联网泡沫时代的高位。然而,将CAPE(以及任何其他各种估值)与其历史平均水平进行直接比较可能会产生误导,并不能解释当前的低通胀和低利率现象。

由于利率和通货膨胀长期保持低位,抑制了资产定价模型中使用的贴现率,投资者愿意为未来收益支付更高的价格,从而抬高了市盈率。因此,CAPE较高并不意味着股票价格被高估,也可能是由于利率较低导致。

Vanguard集团的公允价值CAPE以当前的利率和通货膨胀水平为基础,提供了一个更为实用的时变基准,并可与传统的CAPE进行比较,而不是采用常见的历史平均基准对比方法。

图1-a展现了席勒教授提出的周期性调整后市盈率与我们的公允价值模型的对比结果。例如,20世纪90年代后期,周期性调整后市盈率与我们的公允价值预估结果之间的差异意味着可能出现金融泡沫。如今,虽然周期性调整后市盈率已接近历史高位,但与其公允价值相比,并未被过分高估,因此并未出现泡沫。

图1:全球股票估值差异

a. 美国标准普尔500指数CAPE接近过高估值

注:公允价值CAPE是基于通胀预期及低利率调整CAPE衡量手段的数据模型。该模型为涉及三个变量的向量误差修正(VEC)模型,包括投资收益、10年期通胀及10年期美国国债收益(1940年1月至2017年9月)。

数据来源:Vanguard集团基于罗伯特·席勒教授的在线数据、美国劳工统计局和美国联邦储备局数据得出的计算结果。

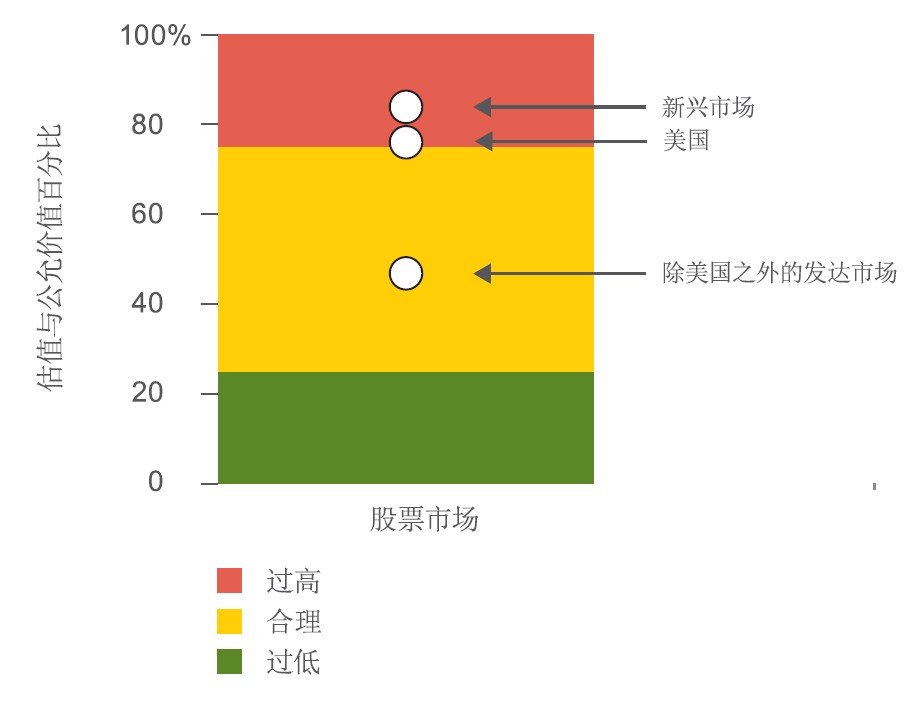

b. 其他发达国家市场的估值似乎比较合理

注:美国估值指标是当前标准普尔500指数在1940年1月至2017年9月期间的CAPE相对于公允价值CAPE的百分位数。发达市场估值指标是各地区(澳大利亚、英国、欧元区、日本和加拿大)当前CAPE的加权平均值相对于各地区自身公允价值CAPE的百分位数。澳大利亚、英国、欧元区、日本和加拿大的公允价值CAPE是一个包括权益性投资收益率(MSCI指数)、十年期通胀、十年期政府债券收益率、股票波动率以及债券波动率的五变量向量误差修正(VEC)模型,估值期间为1970年1月至2017年9月。新兴市场估值指标是新兴市场对美国相对估值以及当前美国CAPE相对于其公允价值CAPE的百分位数的综合估值。相对估值是当前新兴市场与美国的市盈率比率相对于其历史平均水平的比率,采用1990年1月至2017年9月的三年期平均收益衡量。

数据来源:Vanguard集团基于罗伯特·席勒教授的在线数据、美国劳工统计局、美国联邦储备局数据以及汤森路透Datastream得出的计算结果。

这一公允价值概念还可以推广至美国以外的地区。如图1-b所示,Vanguard发现,美国以外发达市场的股票估值即使基于利率和通胀调整后,也处于合理水平。但对于新兴市场而言,需要注意的是,由于风险高而且投资者寻求更高的收益,它们的股票通常会以低于发达市场股票的市盈率进行交易。即便在剔除高风险因素进行调整后,新兴市场的估值也高于其公允价值水平,并且被略微高估了。

Vanguard预计,未来十年美国股市的预期回报将为3%-5%,与过去30年10%的年收益率形成鲜明对比。尽管过去三十年来,估值扩张有助于回报增长,但未来十年由于利率逐步回升,估值将进一步收缩。美国市场的预期股票风险溢价(相对于现金)似乎已开始下降,主要原因就在于当前的估值走高。

非美国股票市场的预期收益为5.5%-7.5%,略高于美国股票市场。然而,估值收缩并不会像过去三十年那样剧烈,因此,非美国股票市场的股票风险溢价未来可能会小幅走高。

这一结果是基于当前的中等估值水平,以及市场定价对美元贬值(特别是美元对欧元、日元等其他主要货币的贬值)的长期预期。

Vanguard认为,全球股票市场未来十年的预期回报为4.5%-6.5%。当前,在全球进行多元分散化投资尤为重要,但需要注意的是,在进行资产配置时不要仅仅根据中位预期收益来布局战术性因子,而忽略了资产收益的总体分布及其相关性。

[1]来源:参考Vanguard集团报告《As share prices rise, the risk-return trade-off gets tricky》,在线阅读网址https://www.institutional.vanguard.co.uk/portal/site/institutional/uk/en/articles/research-and-commentary/markets-economy/global-macro-matters-us-stock-prices

评论