红刊财经 何江锋

对于长春高新来说,这个春天是“成长的春天”。公司新近披露的年报显示,公司2017年营收大增40%以上,归母净利增长36.5%。其中,长春高新基因工程药品生产子公司金赛药业营收大增50%,达到20亿元以上,净利润大增38%,达到6.86亿元。疫苗子公司百克生物扭亏为盈,实现营收和净利分别为7.35亿、1.25亿,分别同比增长112.66%、68.42%。

需要指出的是,自2014年以来,长春高新经历了重组人生长激素产品“滥用”门和山东疫苗事件,导致公司业绩增速放缓。直到2016年,公司才出现业绩企稳迹象,进而在2017年重新进入增长快车道,企业护城河得到加固。2017年,长春高新重组人生长激素市占率超过65%,比2007年的38%有明显提升,特别是水针剂和长效生长激素垄断市场。

一位要求匿名的私募人士向《红周刊》记者表示:“特别是长春高新新品种‘重组人促卵泡激素’正在进行成熟的学术推广,有望成为公司下一个10亿的大单品。同时,公司的生长激素仍然有很大增长空间。”

不过,长春高新的竞争对手们正在生长激素领域向其发起攻击,其在疫苗领域的成长稳定性还需要再确认,以及房地产业务可能变成“拖累”等。这些情况是否最终演变为长春高新“成长的春天”的危险变量?

长春高新拓宽生长激素“护城河”

据了解,国内生长激素市场拥有巨大的发展潜力。国家卫计委数据显示,我国14周岁以下儿童将近2.3亿人。其中,中华医学会统计我国儿童矮小症发病率为3%,需要治疗的矮小症患儿近700万,财通证券预计其适用人群约在400-500万人,若考虑其他适应症的使用和拓展,估计生长激素适用人群超500万人。2017年治疗人口在10万人左右,市场规模30亿元,市场渗透率约2%。根据美国生长激素市场规模158亿元,市场渗透率达到14%。对比美国,国内生长激素还有7倍的成长空间。

当然,美国居民人均可支配收入较国内高。数据显示,2017年北京市居民人均可支配收入为57230元,接近1万美元——约为美国的1/4。从美国的经验来看,1万美元是消费升级重要节点,财通证券认为未来至少有5倍增长空间。

有券商预计,长春高新子公司金赛药业主要产品生长激素系列全年实现50%左右增长,其中水针+粉针产品实现营收超16亿;另外公司2014年推出的长效产品收入约2.2亿,增长74%;促卵泡素受高开影响收入增长超100%。

值得一提的是,长春高新长效生长激素为全球首个长效产品。同时,公司在生长激素产品方面,拓展了八个新的适应症,其中1个IV期临床研究、2个临床Ⅲ期、4个临床Ⅱ期,还有1个在临床申请。

在市场方面,长春高新生长激素销售遍布国内30个省和海外17个国家和地区,公司拥有亚洲最大的长效、水针剂、粉针剂三大系列生长激素生产基地。

因此,长春高新生长激素面临的竞争情形是这样的:水针剂在国内市场没有竞争对手,国内潜在竞争对手安科生物的水针剂在报批生产阶段,有券商预计2018年可能上市;国际竞争对手诺和诺德补充申请审评审批状态。长效生长激素未来3年内没有竞争对手,潜在竞争对手安科生物的同类产品仍然在临床Ⅲ期阶段。

下一个10亿大单品的想象

长春高新2017年全年营收约41亿元,有券商预计,长春高新2015年推出国内首创的重组人促卵泡激素产品,有望成为该公司继生长激素水针剂之后的下一个10亿大单品。

目前,国内销售促卵泡激素的公司主要是默克雪兰诺、丽珠集团和长春高新,这三家公司贡献该市场的95%以上的销售额。2016年数据显示,城市公立医院促卵泡素销售额为16.29 亿元。若长春高新在此市场取得替代进口产品的完整胜利,其销售额将在10亿元以上。

目前,长春高新重组人促卵泡激素产品主要挑战进口产品默克雪兰诺重组人促卵泡激素的水针和粉针剂,以及国内丽珠集团尿源性促卵泡激素。因为重组人促卵泡激素相对于尿源性促卵泡激素具有安全性高、污染少、副作用小等产品优势,尿源性促卵泡激素销售呈现停滞甚至萎缩的趋势。目前国内城市公立医院促卵泡激素市场重组人促卵泡激素约占67%,尿源性约占33%。

据了解,长春高新重组人促卵泡激素产品在2016年甫一进入市场就取得约1%的市场份额,当年在城市公立医院端销售额达到2057万元。有机构估计,该产品在2017年销售收入约4500万元,翻了一倍多。

另外,从2017年长春高新重组人促卵泡激素中标江苏、江西、湖北、辽宁等省份价格对比来看,长春高新重组人促卵泡激素平均价为242元,低于默克雪兰诺中标均价251元,要明显高于丽珠集团中标均价131元。与进口产品相差10元,一方面预示了长春高新同类产品的降价空间,另一方面也限制了其开拓市场的速度。而和国内尿源性促卵泡激素的较大价差,更加印证了以上的逻辑。

以上要求匿名的私募人士向《红周刊》记者表示,“随着政府二孩政策的推进,生育需求提升。另外,由于环境污染恶化和生活压力的加大,不孕不育率仍然在飙升,市场空间继续扩大;进口替代是公司重组人促卵泡激素重要发展方向。”

疫苗、房地产业务等或成为“拖油瓶”

长春高新新的大单品能否成真还需要市场的验证,而占长春高新营收近1/6的疫苗产品,似乎不该忽略。但私募人士对《红周刊》记者表示,“长春高新疫苗产品与公司协同效应相对较弱,国内市场同类产品竞争很激烈,目前公司疫苗只能是养活公司的产品”。

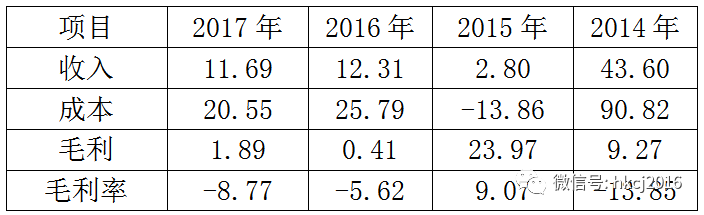

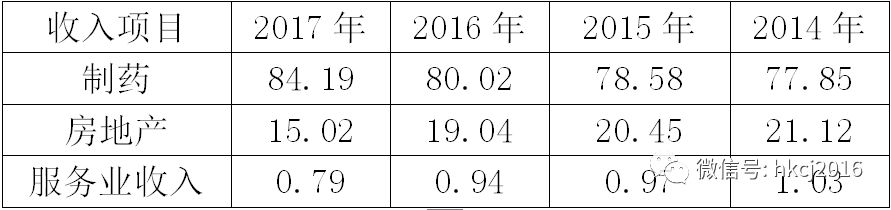

不只疫苗,长春高新的房地产业务也遭遇“成长的烦恼”。长春高新房地产业务2017年在公司收入占比只有15%,但是收入规模也有6.16亿,毛利也有2.6亿元。2017年房地产收入同比增速有所放缓接近11%,然而2016年、2017年成本持续维持20%以上的同比增速,其中毛利增速最近两年为个位数,毛利率更是连续两年负增长,并有加快趋势。如(表1、表2)

表1长春高新房地产业务收入同比增速(%)

数据来源于万得资讯

表2长春高新制药、房地产业务收入占比(%)

数据来源于万得资讯

以上私募人士向《红周刊》记者表示,“长春高新成长重点主要是子公司金赛药业,其中金赛药业股权的问题或成为市场的关注焦点。”记者了解到,金赛药业成立之初,当时金磊以技术入股30%,长春高新以资金和土地入股70%。截至目前,金赛药业的股权结构,长春高新持有70%、金磊24%和林殿海6%。

在职业投资人看来,在“房子是用来住的,不是用来炒的”的大环境下,长春高新房地产业务在房地产领域的成长性几乎可以预料。他们最担心的其实是金赛药业未来的股权调整出现不确定性。

二级市场也显露一些迹象。在年报披露后,长春高新未能阻挡股价回调趋势。

评论