文 | 徐秋雨 初彦墨

编辑 | 陈臣

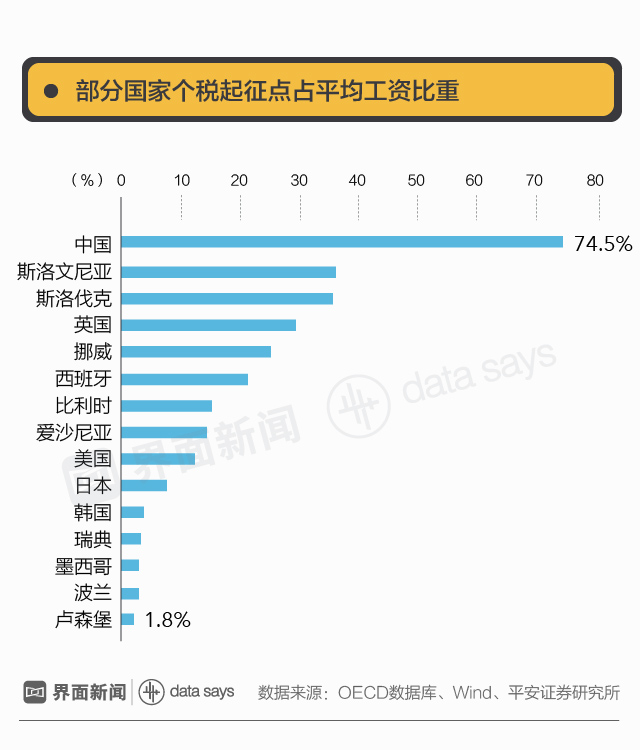

近日,“提高个税起征点”成为全民热议的话题。全国工商联建议把个税起征点提高到7000元,目前市场普遍预期将提高到5000元。

其实,除了起征点,个税还有很多方面值得我们探讨,比如个税在中国整体税收格局中的地位,个税收入的结构,以及现行制度的优势与缺陷。

中国个税收入占比较低

个人所得税是政府对法定个人收入强制征收的税种,最早起源于1799年的英国。

中国个税正式立法是在1980年,第五届全国人民代表大会通过了《中华人民共和国个人所得税法》,个税起征点定为800元。在此前的计划经济时期,国家对个人基本不征税。

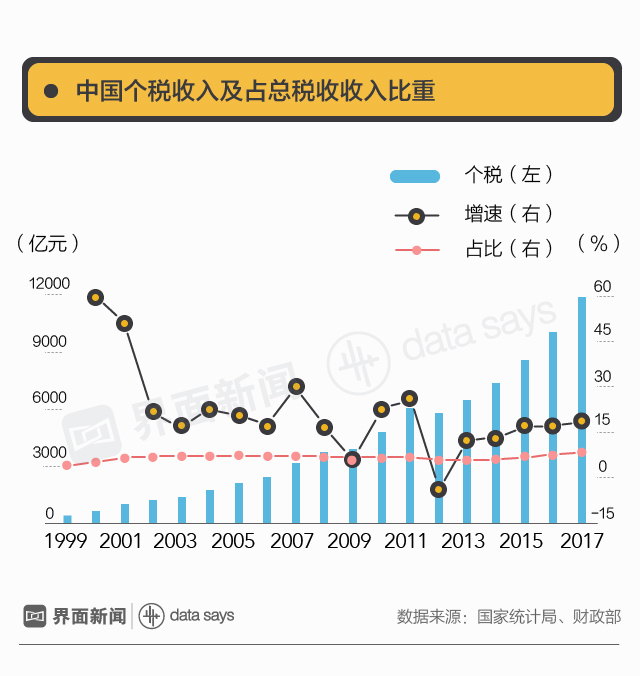

1994年后,中国个税制度经历了七轮改革,逐步成为继增值税、企业所得税、营业税后的第四大税种。财政部数据显示,2017年中国个税收入达到11966亿元,同比增长18%,是1999年的29倍。

中国个税收入占总税收收入比重始终保持在个位数,与欧美发达国家30%-40%的个税占比有较大差距,这是因为中国的税收“以间接税为主、直接税为辅”。直接税包括个人所得税、资产税、遗产税、企业所得税等,不可转嫁;增值税、消费税等间接税负会通过商品转嫁到个人身上。

北京大学法学院教授刘剑文曾表示,税务结构衡量一个国家的经济状况、社会结构。发达国家居民收入水平较高,直接税为主,而中国相当长一段时间重点发展生产力、增加社会总财富,相比之下,中国实行间接税为主、直接税为辅。

你为什么总觉得个税“不公平”?

1、个税沦为“工薪税”

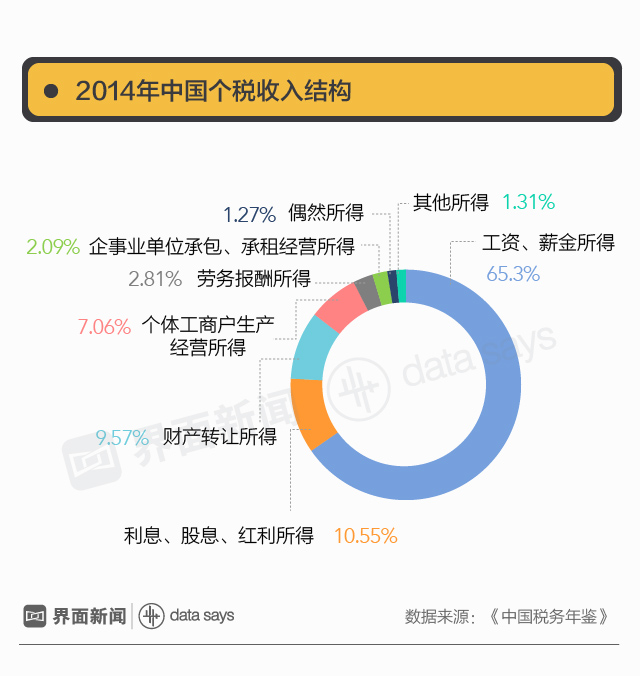

全国政协委员、前财政部财政科学研究所原所长、华夏新供给经济学研究院院长贾康曾在2015年全国“两会”期间表示,在中国,只有2800万人缴纳个税(多为工薪阶层),占总人口的不到2%,个税已经相当边缘化。现有体制下,一些富豪不给自己开工资就不用交个人所得税,超额累进机制对他们来说无关痛痒。

平安证券研究所也指出,研究表明,除了少数行业以外,高收入人群的收入来源主要为工资外收入、劳务报酬和各类“灰色收入”等非工资薪金类收入,这意味着中国个税缴纳的主体是以工资薪金收入为主的中低收入人群。

2、税率设置不合理

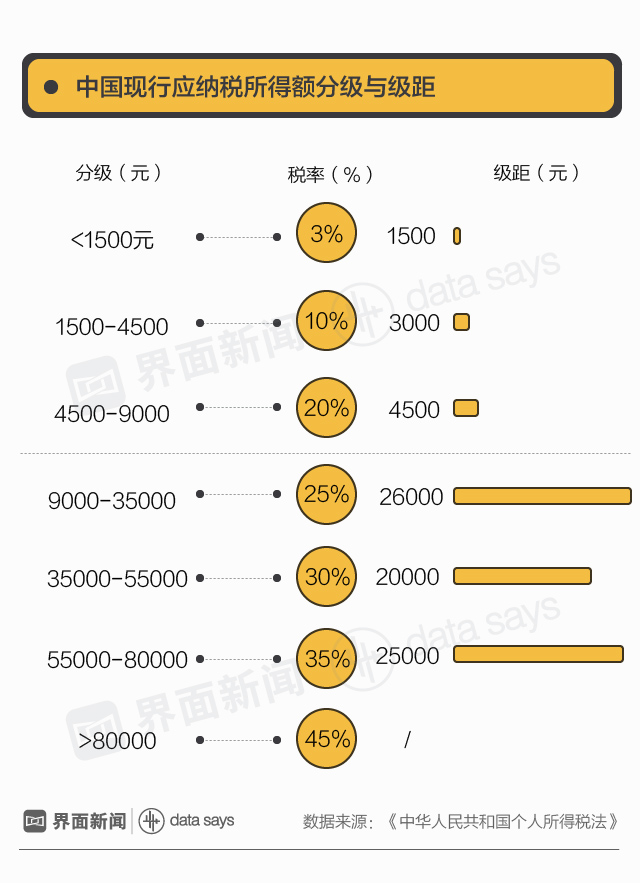

一方面,中国现行个税累进税率的低档位级次较多,前三档和后三档的级距差异大,累进重心靠前,不利于发挥收入分配调节的作用。

另一方面,中国工资薪金所得的最高边际税率为45%,劳动报酬最高边际税率为40%,均高于国际平均水平。

过高的边际税率不利于私人储蓄,将会抑制投资,带来较大的效率损失,扭曲纳税人的经济行为,加大纳税人逃税避税的概率。

3、不利于横向和纵向公平

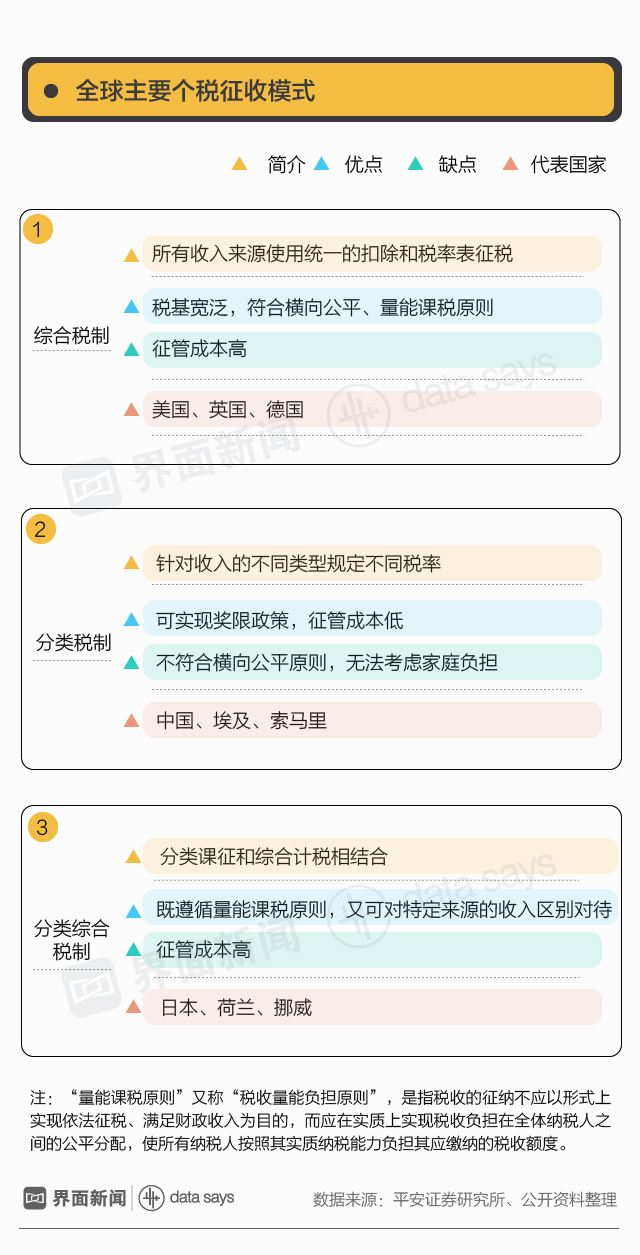

目前,全球主要有三种个税税制:综合税制、分类税制和分类综合税制。中国全球少数使用纯粹的分类税制的国家。

分类税制的最大优点是征管成本很低,缺点是不符合横向公平原则(相同收入但不同收入类型的纳税人税负不相同),这种不平等会改变纳税人行为,进而对经济效率产生影响。

同时,分类税制还无法综合考虑纳税人家庭负担差异等状况,不能反映出纳税人的真实纳税水平,影响税收纵向公平(经济能力或纳税能力不同的人应当缴纳数额不同的税收)。

财政部副部长史耀斌在3月7日的记者会上表示,将改革完善个税征税模式,将分类税制转化为分类与综合税制相结合的征税模式,将一些劳动性所得,比如工资薪金、稿酬等,作为综合所得合并起来,然后确定起征点进行征税。

评论