本月召开的两会上,独角兽企业回归A股成为财经媒体的热门话题,证监会副主席阎庆民于15日表示,中国存托凭证(CDR)将很快推出,CDR是解决两地法律、两地监管的有效措施,有利于已上市、海外退市企业回A股上市。

这一事件发生的背景是基于过去不断在境外上市的中国公司依靠着国内的市场和国内的用户在国内取得了业绩,而享受企业发展成果的却是外国投资者的争议现象,国家需要相应的对策将资本留住并造福国内投资者。

电子商务研究中心(100EC.CN)获悉,阿里、百度、腾讯、京东、网易等在境外上市的中国新经济企业均已表达了回归中国A股的兴趣和意愿。互联网大佬们也对此纷纷表态:

腾讯马化腾:等条件成熟

市值:33600亿人民币

“条件成熟我们肯定会非常积极的,CDR也是一种形式”。

“这是近期的热点,相信所有中国互联网公司都被问过,主要看政策可能性,涉及到很多技术,如果条件成熟,我们会考虑这个选择”。

阿里马云:A股是第一选择

市值:31600亿人民币

出镜率一直最高的马云最近一个月较少公开发言,暂未发现他近期就回归A股、CDR表态。但早在2017年12月,他就说过“我们选择美国上市是没办法,本来第一选择是A股。”

3月15日,阿里官方回应“阿里巴巴在研究A股上市方案”称,我们在去美国上市那一天就说过,只要条件允许,我们就回来。这个想法没有变化过。

百度李彦宏:时刻准备着

市值:5500亿人民币

“一直希望百度能够整体在国内上市,因为我们主要的用户都是在中国,我们主要的市场都在中国,所以我们主要股东也在中国的话,这是最理想的情况。当年之所以去美国去上市,是因为中国当时的政策不允许,我们VIE的结构从中国的法律来看是一个外资公司。一直到今天仍然存在着比较大的政策的障碍,就是你想回来,但是政策不允许。任何时候政策允许百度回来的话,我们肯定是希望能够尽早的回来在国内的股市来上”。

“我们时刻准备着,什么时候可以上市就上市。不需要特殊政策支持,只要让我们上就行”。

京东刘强东:非常愿意

市值:3900亿人民币

“只要制度允许,我们非常愿意回来A股。现在主要是上市规则的问题,不是我们的问题”。

网易丁磊:随时可以

市值:2700亿人民币

“我们当然会考虑,对一个在准备的市场,是随时可以上市的”。“一个完善、领先的金融秩序的建立,在未来5到10年或更长时间的发展中,至关重要”。

在回应网易入围第一批CDR名单时,丁磊表示:希望如此,听政策安排。

58同城姚劲波 :希望第一批回归

市值:700亿人民币

“无论是以CDR还是什么方式,希望能够成为第一批回归国内的公司。”

姚劲波表示当年58海外上市是不得已:“因为没有盈利只能海外上市,从上市至今我们股价涨了4倍,却没有能够让中国的投资人享受到。”

搜狗总裁王小川:大势所趋

市值:230亿人民币

“搜狗看好这个事情,也有意愿回归A股,会跟着政策走”。

“能够回归A股这是大势所趋,国家这个政策解决掉我们的其他的机制问题,我认为对于我们公司,对于整个互联网公司,甚至对于整个能够服务大众的企业都是非常好的一件事情”。

目前,阿里巴巴和京东已经就国内发行CDR确定了保荐机构,其中阿里巴巴方面保荐机构为中信证券。亦有接近阿里的市场人士指出由于阿里巴巴CDR发行规模较大,不排除还会再选一家联席保荐机构。中金方面表示正在积极争取。京东CDR发行的保荐机构则是华箐证券、中信建投证券,华泰联合担任财务顾问。

什么是CDR?

Chinese Depository Receipt,CDR,中文名中国存托凭证,是相对于美国存托凭证而产生的融资工具。指的是为实现股票的跨境买卖,在境外上市的公司把部分已发行的股票托管在当地保管银行,由中国境内的存托银行发行,在境内A股上市,以人民币交易结算,供国内投资者买卖的投资凭证。同样的还有ADR(美国存托凭证)、EDR(欧洲存托凭证),阿里、百度等互联网公司就是以ADR形式在美国上市的。

简而言之就是企业发行了CDR之后,股民就可以在国内市场直接买卖其股票了。

CDR有什么优点?

CDR可以在基本不改变现行法律框架的基础上,实现境外上市公司回归A股。鉴于中国目前的法律框架及相关规定,注册地在海外的公司并不能直接在A股上市。而若采取CDR的方式,则相对方便很多,上市手续简单,发行成本低,有利于将资本留在国内。

DR成为主流的上市方式吗?

BAJ等企业均是以发行ADR的方式在美国上市。多数中概公司都是以发行存托凭证(DR)的方式在美股上市。这又是为什么呢?当前在美国上市的知名中概公司中,多数注册地并非在美国,很多是在开曼群岛等第三地,百度、阿里、京东、网易、新东方、携程网等都是这种情形。根据美国有关证券法律的规定,在美国上市的企业注册地必须在美国,注册地不在美国的企业,就只能采取存托凭证的方式进入美国的资本市场。所以,这些公司在美股市场都是通过发行ADR的方式实现上市,而非直接发行普通股。注册地在美国的公司,比如苹果,发行的就是普通股。

DR和普通股票怎样联系起来?

为使DR能最大限度地代表相应公司的股票,一般公司会在DR与普通股票之间规定一个兑换比例。在美股上市的很多中概公司ADR与普通股之间的兑换比例是1:1。比如1份阿里巴巴ADR就相当1股阿里巴巴股票。1份新东方ADR也相当1股新东方股票。但也有很多公司的ADR与普通股并非1:1的换算比例,如1份百度的ADR仅相当于0.1股百度股票。而1份京东的ADR则相当于2股京东普通股。1份网易的ADR则相当于25股网易股票。

DR与股票的兑换比例可否调整?

可以,调整兑换比例的动作有些类似于股票市场上的拆股或并股操作,之前美股市场有很多案例。如网易就曾调整过其ADR和普通股的兑换比例。2006年3月27日,网易将其美国存托凭证(ADR)与网易股票的兑换比率,由每股ADR代表100股普通股调整为每股ADR代表25股普通股。对于网易ADR的持有者而言,上述调整相当于将每份ADR拆成四份,拆股的股权登记日为2006年3月24日。对于网易普通股股东持有者而言,此次调整没有影响。对于调整兑换比例的原因,丁磊彼时表示,“网易ADR价格在过去几年来显著上涨,此次调整ADR展现了我们愿意向更广大投资者开放和提升网易股票流动性的承诺。”

哪些企业有望成为首批“吃螃蟹”的?

据财新网报道,第一批入围CDR(可转换股票存托凭证)名单已出炉,共有8家企业,除了BAT,还有京东、携程、 微博、网易以及香港上市的舜宇光学。

CDR的推出会给A股市场带来什么影响?

广发策略的研究报告指出,参考2009年创业板正式开市时中小板指的短期表现,预计 CDR推出在短期内会提高市场对成长股的风险偏好,短期利好成长股。此外,防风险背景下,预计CDR会在监管控制下小幅稳步推进,无需过度担忧其对股市资金分流的影响。广发策略认为,以ADR为鉴,CDR的流动性与普通A 股不会有明显差异,CDR将成为A股的有机组成部分。

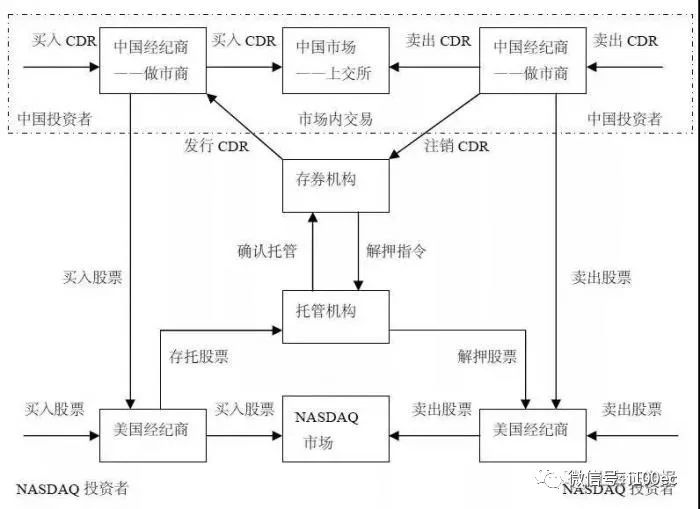

谁能分羹CDR?

目前官方尚未给出CDR交易机制指引,但交易所多年前探讨的CDR的可行性报告,可当做蓝本参考。

不难看出,存券机构和托管机构作用最为关键,能够担此大任的机构之一是国内券商。天风证券陆韵婷认为,只有龙头券商可以胜任。原因是:

1、存券机构承担的发行、证券注册等职能,券商具有资质;

2、为了交易的安全性、速度型和稳定性,一般托管机构是存券机构的境外分支机构;

3、在境外购买基础股票需要消耗一定的资本金,龙头券商有实力。中信证券3月12日在投资者互动平台表示,公司对高科技公司以及“独角兽”的融资机会已有布局,会跟进其IPO或发行CDR业务需求。

同样有此能力的还有海外投行,BATJ赴海外上市及再融资时,其保代券商、财务顾问、承销商大多为华尔街知名投行。例如,阿里巴巴上市时的保代为瑞士信贷、德意志银行、高盛、摩根大通、摩根士丹利和花旗,财务顾问为罗斯柴尔德;京东上市时的保代为美林、皮尔斯、芬纳史密斯和瑞银,财务顾问为美林、巴莱克、华兴资本。京东在美再融资时,承销商大多是上市时的“老面孔”,包括美林、皮尔斯、芬纳史密斯、瑞银、巴莱克等。有投行人士认为,由于CDR涉及跨境交易,很有可能是曾经“辅佐”上市的外资投行和正在摩拳擦掌的国内券商“雨露均沾”。

增量还是存量发行?

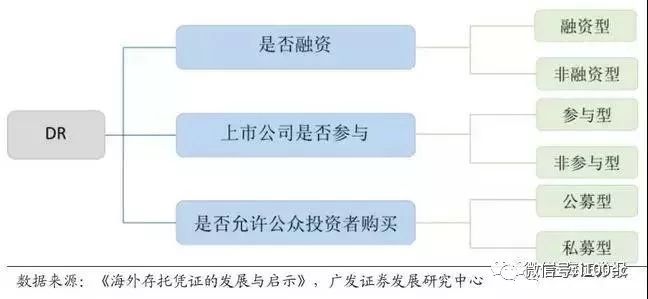

BATJ巨大的体量,令时常担忧资金分流的A股投资者在面对CDR时颇为揪心。不过,CDR究竟能分流多少资金,还需视其类型而定。广发策略戴康认为,按照上市公司是否可以融资,DR(存托凭证)分为融资型DR和非融资型DR。融资型DR是上市公司增发新股,以新股票为基础发行存托凭证,因而具有融资功能,资金最终进入上市公司。而非融资型DR是基于存量股票发行存托凭证(比如存托机构直接在二级市场购买股票),资金没有进入上市公司,因而不具有融资功能。

根据目前中国资本市场现状,其认为,CDR可能是融资型,且大概率不能与基础股票自由兑换。换言之,A股市场与海外市场大概率是两个分割的市场。倘若如此,没有海外股东将现有股份转换成CDR的压力,CDR对于当前A股市场的分流效应将低于目前共识的1000亿元至3000亿元水平。

高位接盘还是分享未来?

不可否认,这个问题很难回答。

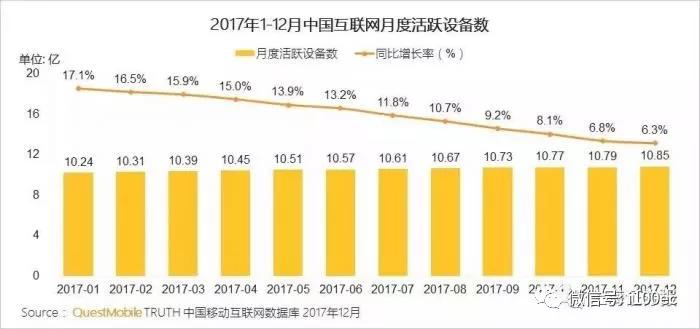

从大环境来看,以BATJ为代表的新经济公司大多来自互联网。研究数据显示,2017年中国移动互联网月度活跃设备总数稳定在10亿以上,从2017年1月的10.24亿到12月的10.85亿,增长非常缓慢;同比增长率也呈逐月递减的趋势,从而再次验证人口红利殆尽、移动互联网用户增长面临巨大考验的现状。

需要指出的是,移动互联网人口红利消退,并不意味着巨头们业绩下滑,反而由于格局逐渐清晰,在不被颠覆的情况下,还能保持持续增长。

如是金融研究院院长管清友表示,很多“独角兽”已经过了快速成长期,且境外股市高涨时,这些“独角兽”股价很高,投资者分享“独角兽”成长红利的可能性不大,不排除出现上市之日就是“中石油48块钱”的情景。

他提出,针对“独角兽”回归和快速IPO,要进行投资者教育,既要提示投资机会,也要提示投资风险。

如何给CDR估值?

结合广发策略戴康提出的“CDR可能是融资型、参与型、公募型的存托凭证”这一猜测,最终A股市场给予CDR的估值可能会很有A股特色。

以三六零为例,其作为国内互联网安全龙头公司,私有化之前的市值约为90亿美元,而回归A股市场后的估值已超过3200亿元人民币。巨大的估值差异以及上市后巨大的短期波动,均反映着A股估值逻辑的现状。

三六零尚且如此,对于BATJ,A股投资者会给出什么样的衡量标准呢?

国泰君安策略团队认为,中概股回归A股溢价较大,短期催化行业主题,长期折溢价情况可能类似AH溢价情况。

中概股以CDR方式回归A股将以美股中概股为主,且将以“四新”行业中的优质企业为主。CDR无法顺畅兑换海外中概股的概率大,长期折溢价情况可能类似AH溢价情况。海外优质中概股的回归可能带来定价锚效应,长期可能对部分股票有抽血效应。

已退市且未拆VIE的公司怎么办?

证监会系统相关负责人在全国两会期间答媒体问时的公开信息显示,目前相关方面正在对改革发行上市制度接纳“独角兽”企业进行操作层面的研究,已在境外上市的新经济公司或将以CDR方式回归A股。海外上市新经济“巨头”的掌门人们也在近期纷纷表态,希望尽早回A。

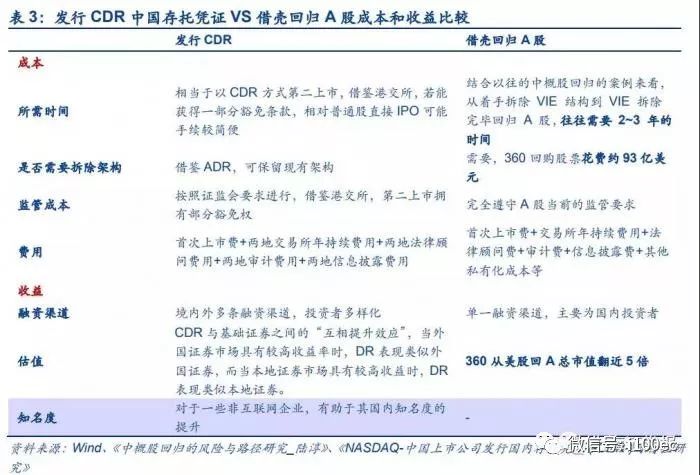

从理论上来说,只要是境外公司,符合相关规则都可以以CDR形式回归,这其中就包括已经在外私有化但尚未拆除VIE架构的公司。至于利弊,研究报告已经对比的很清楚。

有投资人士表示,选择哪种,最终需要公司控制人来决定,如果对公司长期发展有信心,无短期巨额融资压力,耗费两到三年的时间成本换得干净的股权关系、A股上市的“完整体验”,并不是坏事,毕竟IPO也准备给新经济公司打开“绿色通道”。

积极推进CDR的发行方式,有利于加快独角兽企业以及巨头企业的回归,同时也利于国内资本市场的有序开放,并为之后A股正式纳入MSCI,登上国际大舞台做好铺垫。不过,资本市场的逐渐开放,本身就是一把双刃剑,而在CDR方式加快推进的过程中,仍需要对资本市场的配套工作做好,把投资者切身利益放到首要位置。作为投资者,希望能享受到独角兽企业、巨头企业的发展成果,并通过长期投资的方式获得持续稳健的投资回报率,这或许也是多数投资者希望的结果。

评论