导读:3月25日,腾讯董事会主席兼首席执行官马化腾在2018中国(深圳)IT领袖峰会上提到零售时表示:“腾讯不做零售,甚至不做商业,只做底层,把机会让给所有的合作伙伴。”腾讯的智慧零售布局意图逐渐显现。

腾讯方面表示,腾讯通过微信支付、腾讯云、社交广告、小程序等连接人与商业的工具,不断地为零售企业提供“水电煤”和“工具箱”。腾讯在智慧零售领域坚持连接助力的角色,为商家提供一系列数字化工具的同时,不获取商户数据,尊重商业隐私,获得了合作伙伴的信任和认可。

腾讯现之所以推出智慧零售,主要是想帮助零售行业实现两个目标:门店的数字化升级以及用户体验的优化。腾讯智慧零售通过各种工具、大数据及各种智能识别用户的手段,从最简单的客户到店,以及到店前跟到店后的效率进行了优化,进一步帮助零售商家提升效率,优化用户体验。

1

而要解读腾讯的智慧零售战略,需要先追溯到上一轮关于中国电子商务的拐点。

2008年奥运会后,可以说是中国电商的元年。2009年至2013年底,中国电商行业的三强:阿里、京东、唯品会几乎都是在这短短4年时间里高速成长起来的,网购消费习惯的形成,用户对电商平台的信任程度与日俱增,并伴随着促销折扣、低价、包邮等策略的成熟运用使得身处电商红利期的平台年均增长率都在100%以上,于是唯品会于2012年3月23日抢先上市,京东于2014年5月23日上市,同年9月19日阿里巴巴上市。

然而上一轮拐点止步于2013年12月,次年1月微信红包突袭春晚改变了微信,也改变了未来零售发展的可能性。

那么拐点为什么发生于2018年?有以下几点原因。

微信生态圈的基础设施已经搭建完工。2014年1月红包袭来后,最尴尬的莫过于彼时尚未完备的微信支付系统和社交电商的生态体系,而存在类似活钱没处花却变“死钱”的尴尬,但随着今天线下支付的遍地开花,大量电商平台入驻微信小程序,让这一尴尬一扫而空。据官方数据显示目前微信日均交易量中70%发生于线上。当然除去支付外,微信背后涉及的云计算,新产品,广告系统,媒体平台,以及社交工具的形态与4年前已经大不相同。

主流电商平台纯流量运营的策略已经几乎失效。传统电商平台无一例外都是流量运营的思维,所以运营的核心是把流量导入到自己的独立APP上,但是今天的状况就是移动红利期结束的背景下,微信的几乎占据了用户使用手机90%以上的时间,因此即使在高预算砸广告的情况下,这些平台在app的装机量方面仍然不尽人意,且空间很小。因此,除阿里以外各大的电商平台都开始寄希望于推倒重来,诸如在小程序上搭建一个全新平台作为其电商入口,诸如美丽联合与京东合作并于最近上线的小程序微选。

微信即将从应用程序变成一个操作系统。在PC时代早期,谁占据了操作系统的霸主,谁就掌握了主导权,于是微软当仁不让。到了互联网时代早期,谁占据了浏览器,谁就掌握了流量,于是谷歌超越微软成了第二代霸主。而到了今天,当年谷歌击败微软的的一幕似乎又要在移动端发生,从微信群、公众号、小程序的发展,使得这个社交APP的可挖掘空间随着流量和用户时长的变大而无限扩张,以至于短短1年时间,仅以小程序为例:2017年上线以来据不完全统计版本迭代达32次之多。

羊群效应已经发生。诸如当年在争议中起飞的淘宝网,和今天同样争议中起飞的拼多多那样,打消电子商务、社交电商是否为伪命题的说法则必须以事实说话。于是基于不同时间节点,诞生于不同网络环境下,同样采取低价量贩起家的上述平台都用行动证明了可行性。因此,在打消伪命题的顾虑之后行业必将诞生第二第三个“淘宝网”、“拼多多”。毕竟0到1是质变,1到10则是量变。空前庞大的增量市场,近乎免费且又无限的流量,社交电商如今只是露出了冰山一角,好戏远在后头。

2

在过去几年,杀手级应用程序从层出不穷到今天能始终保持活跃的APP已经不到10个,曾经那些刷屏朋友圈的一个个神话变成了今时今日的尴尬,其核心问题在于:再是拥有杀手力的产品也总有自己的软肋,如果单个App不处在一个稳定的生态系统中,如同孤军奋战一般,存在被人围歼的风险。因此在未来的移动端,是APP背后整个生态系统之间的对抗——从点对点,到面对面之间的变化。

同理,未来中国零售的经营模式必然也将是基于一条数据链作为核心引擎,连接线上电商与线下一体化经营的全新组合经营。

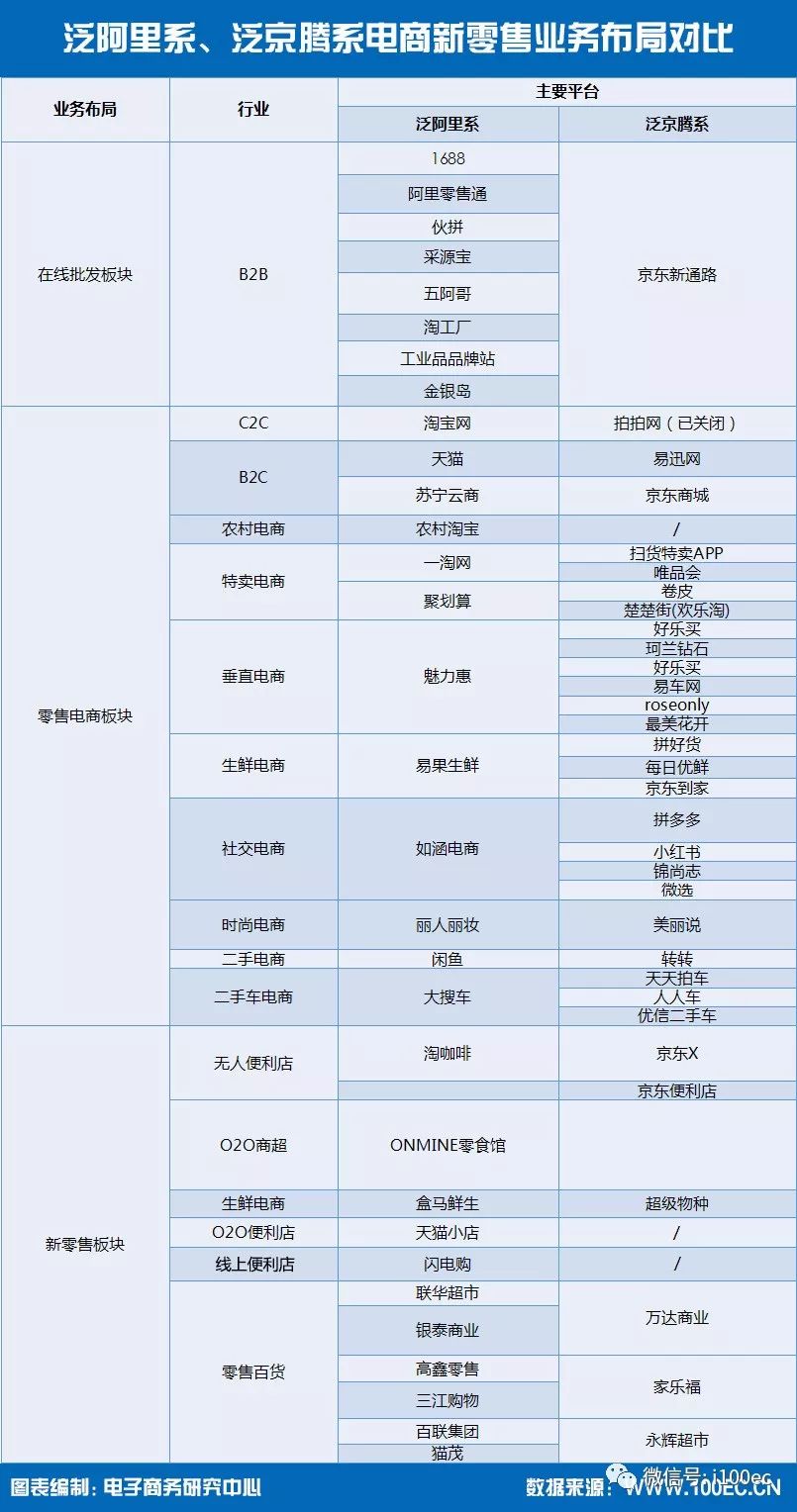

据电子商务研究中心(微信ID:i100ec)统计数据显示,近年来以泛阿里系与泛京腾讯为代表的电商平台开始频繁布局零售领域。其中,腾讯涉及的零售平台包括有京东商城、唯品会、卷皮、楚楚街、好乐买、拼多多、美丽说、小红书、家乐福、万达商城等。腾讯的智慧零售,有几个特点:

定位是与零售商互补,本身不会涉足自营介入。

对于流量资源的分配不进行强制主导,核心在于零售商家与消费者,而非电商平台和消费者。

发挥用户场景,数据链的上游是移动支付、公众号、小程序、社交广告、礼品卡券、以及金融服务数据。

大数据核心是帮助零售商家实现自身生产周期的管理、用户生命周期价值的最大化,CRM,以及个性化触达。

以腾讯方面给出的布局图看,前期基础设施包括云计算、支付、广告以及小程序“四面”组合,背靠流量、体验、数据“三点”,这是其得以进入零售的主要部分,而另一方面则是通过战略抢点投资作为辅要那么有关“三点四面”在今天是否已经有了可供借鉴研究的案例?

云计算方面,据永辉相关工作人员介绍,近来推出的超级物种“智慧门店“提供的技术支持核心占三个方面:

商业环境、客户、商场内部环境的分析;

深度营销的透视分析;

企业管理的升级。

而AI技术下的“优图人脸识别技术”已经被运用于老客识别、区域陈列货架调整、导购、巡店四个功能,而另一方面人脸支付也已经被运用于商超、卖场自主收银台。提高效率仍然是当前AI技术店铺运营层面降低人力成本,基于门店运营深度的关键点和突破口。

支付方面,旗下拥有杰克琼斯、ONLY、vero moda等耳熟能详的丹麦品牌绫致时装于2017年开始接入扫码购试点,并在广州白云万达广场、深圳九方购物中心进行试点。彼时选择微信合作的初衷在于B端与C端不同的两个痛点:

B端:门店SKU有限、快时尚品牌库存薄容易断码;

C端:门店位于shopping mall不便携带、有物流配送需求。

基于两端四个痛点,腾讯的解决方案是把扫码支付与其品牌公众号、小程序、卡包全部整合打通,仅仅只是这个举措带来的是绫致2017年门店业绩提升20%,微信支付提升150%,免密支付80%。另有数据显示:2017年全年共有1.5~2亿元的成交来自微信支付。

小程序方面,美宜家是华南地区赫赫有名的连锁便利店品牌,但伴随着外部海外便利店巨头竞争压力的同时,自身也暴露出了三个痛点:

消费者当前快进快出的消费模式使得会员运营难度极高;

仅仅是用补贴优惠的做法无法形成高粘性,同时给加盟商留下套利的空子;

便利店场景极为单一,互动时间有限,因此沟通成本很高。

于是他们找到腾讯后,微信小程序团队开始给美宜家便利店开放入口,并在15天时间完成了20万会员的增长,甚至直接将会员权益内容以小程序的形式直接呈现,核心包括优惠券、外卖、商城三大业务。

广告方面,2017年刷爆朋友圈的腾讯联合星巴克的社交广告便是一个代表。

在2017年圣诞节期间,用户在朋友去收看6秒广告后便可一键获取卡券至卡包,这种区别于传统广通点通联盟广告的形式核心在于品牌传播价值,而根据星巴克在复盘后给到的相关数据显示,该则广告人均播放4.9次,点击率高于行业平均水平300%以上,同时后台显示用户自发分享“暖意券”比例高达50%,而其微信礼品整体兑换率达到了日常的5倍,显然还是一次平台与品牌方新业务间双赢的合作典范。

当然作为辅要,从腾讯最近频繁的资本运作背后,我们看到了在“水电煤”完工后的一些抢点行为:

三四五线增量市场将是腾讯智慧零售的核心业绩增长点。步步高和海澜之家,前者是辐射西南省市:包括湖南本土、江西、思创、广西以及重庆在内的广大地区,而该地区远离东部沿海,同样也是三四线城市集中的核心区块,隶属于增量市场,有意思的是当年腾讯的又一位合作伙伴唯品会便是在西南地区扎根后起飞的,而今又与海澜之家的合作同样也是因为该品牌也是一家主打三四五线市场的服装品牌,长期采取盘踞乡镇地区,形成了农村包围城市且自给自足并保持持续盈利的业态。

入股上述两家公司的战略背景是将目标优先锁定于尚未被合作伙伴开发的西南半壁江山,然后佯攻东部沿海一二线大牌云集且同行阵营坚挺的存量市场,形成战略迂回的态势。

入股家乐福的背景是拿下国内一线的外资零售商超集团中的最后一枚棋子。当家乐福案完结后,预判腾讯持续增持的永辉将接手操盘,从而形成了永辉、家乐福、沃尔玛为核心的三大商超布局。

作为一个生态圈,其生存能力是毋庸置疑的,但这并不代表只是铁板一块:如果想要瓦解整体最好的方法,莫过于分化个体部分——零售商与生态系统之间的利益关系,归根结底究竟是鱼和水,还是小鱼和大鱼的关系,中国零售史走到到今天,这个挑战仍然未能解决,因为没有人能给出最终判断。

追溯到2014年O2O风潮席卷中国,彼时在诸多电商平台的要求下,传统线下的品牌方们开始“被迫O2O“,如果追溯到第一次自上而下改造失败的根源,莫过于彼时线上品牌,特别是互联网品牌吊打线传统品牌无敌手的态势,使得传统品牌在电商业务尚且未能起势的条件下,更不可能触及利益关系更为复杂的线下实体,毕竟在当时环境下:品牌通过电商缓解线下渠道高库存压力是电商部门最重要的任务。

当时间推进到1年后,传统品牌逐步在线上市场站稳脚跟后,“全渠道策略”再次重炒O2O的冷饭时,零售商与电商平台仍然未能再次达成共识。

当零售拐点袭来之时的今天,零售商的电商业务已经面临天花板,国内主流商业地产集团公司也已纷纷接受了来自电商平台的投资,同时线下实体业务和三四线市场仍有庞大的增长空间,因此基于自身、平台、外部大环境的因素下,犹如10年前北京奥运会后的那熟悉的一幕再次上演:中国零售业今天走到了一个十字路口。

对比新零售和智慧零售,两者存在目标和结果上存在截然不同的差异:

新零售的核心是指一个电商平台在拥有完备的线上消费和金融数据的情况下,基于国内一二线市场的电商天花板即将到来的大背景,试图通过此战略进而补齐线下的消费数据盲点和抢占增量市场为主,其次是依托平台拥有的大数据为零售商提供增值服务。但作为大数据公司最核心的业务方向,实则是数据转化变现完成利益的最大化的指向,这种联盟可以形容为联邦。

“智慧零售”的核心是在一个基于没有强势电商平台的存在的生态系统里,通过流量、体验、数据三种支持模式来扶持零售商在腾讯生态系统中综合提升业绩、品牌影响力、企业人效和来自C端客户的体验,核心的仍然还是借助零售合作商借助基础工具,凭借自己的智慧获得属于零售商私有的商业用户数据,进而带动自身业务在三四五线增量市场完成增长。这种联盟则可以形容为邦联。

不过,我们从零售和电商的角度来看:所有的电商平台,核心的组成部分并不是由这个平台的各个类目,来自移动端或是PC端的产品所组成,而是由入驻这个平台的商家所开设的千千万万个店铺所构成的,当平台没有了商家时,平台什么都不是,只是一个徒有其表的空壳子,但商家仍然还是那个商家。

即便是风口拐点,商家的半命仍然还是自己的,而平台的整条命则是商家的。

毕竟商业本质,也叫“利他”。(电子商务研究中心综合朱思码记和智慧零售观察 文/扑满朱 智零君)

评论