作者陈绍霞是深圳紫金港资本管理有限公司首席研究员,原创文章独家首发于摩尔金融及界面

今年前9个月,A股市场延续了2013年以来大盘股与小盘股两极分化的走势:大市值股票弱势难改,而以创业板为代表的小市值股票激情四射、涨幅惊人。市值千亿以上股票今年以来平均涨幅仅为2.24%,市值20亿元以下股票今年以来平均涨幅高达69.49%,市值规模大小几乎成为影响股价涨跌幅的决定性因素。

分析显示,小市值股票的盈利能力、成长性远逊于大盘股;小盘股的大幅上涨,并不是基于其盈利能力和成长性,而是基于各种概念、题材的炒作。小盘股的暴涨和高估值,很可能是机构坐庄、操纵股价的结果。

市值越小,涨幅越大

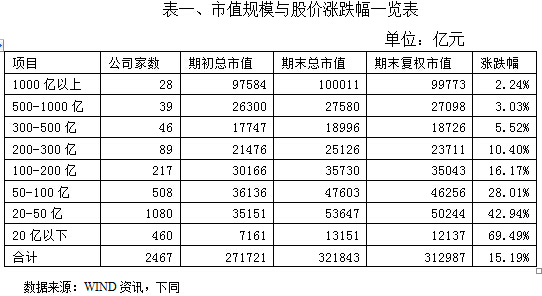

统计显示,2013年底A股上市公司共2467家,2013年底总市值合计27.17万亿元,今年9月30日总市值合计32.18万亿元,总市值增加5.01万亿元。总市值的增加并不等于投资者的盈利,增发、配股以及整体上市等股权融资也会增加总市值;以期末(9月30日,下同)复权价乘以期初股本计算的复权市值才能反映投资者的盈亏情况(详细计算方法见笔者《A股投资者13年收益盘点》一文),以此方法计算的期末复权总市值为31.30亿元,较期初增加15.19%。

进一步分析显示,以2013年底收盘价计,市值涨幅与市值规模表现出惊人的负相关性,市值越小,涨幅越大:2013年底总市值1000亿元以上的上市公司有28家,今年以来市值总体涨幅仅为2.24%;总市值500亿-1000亿的上市公司39家,今年以来市值总体涨幅仅为3.03%;而总市值在20亿-50亿元的上市公司1080家,市值总体涨幅高达42.94%,总市值在20亿以下的上市公司460家,市值总体涨幅高达69.49%(详见表一)。

市值越小,盈利能力越低

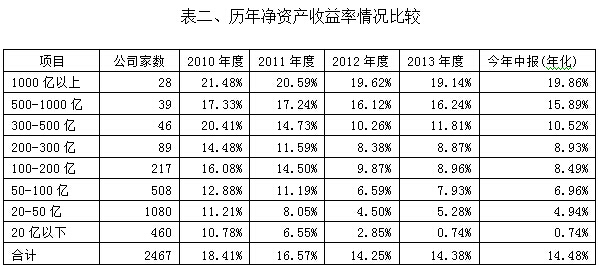

统计数据显示,2010年以来,A股上市公司盈利能力呈持续下滑之势,这与2010年以来我国经济增速回落的宏观环境相一致。其中,大市值上市公司盈利能力总体表现平稳,小市值上市公司盈利能力大幅下滑,大市值上市公司盈利能力显著高于小市值上市公司。这表明,在经济增速总体回落的背景下,规模较大的上市公司抗风险能力相对较强。

其中,市值1000亿以上的上市公司期初净资产收益率(净利润除以期初净资产)平均值由2010年的21.48%回落至2013年的19.14%,而市值20亿以下的小盘股的平均净资产收益率则由2010年的10.78%大幅下滑至2013年的0.74%。盈利能力总体表现为,规模越小,盈利能力越差(详见表二)。

市值越小,成长性越低

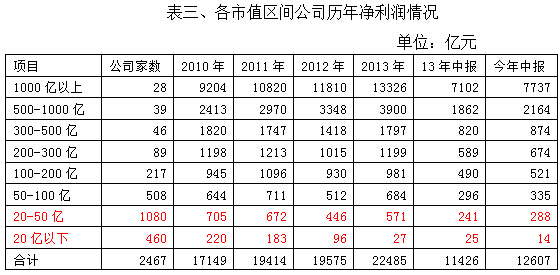

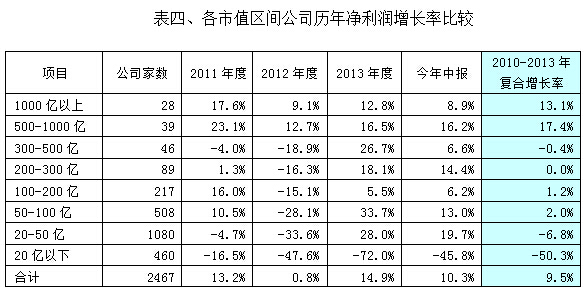

分析表明,总体而言,2010年以来,上市公司净利润增长率呈两极分化之势,大盘股净利润平稳增长,市值50亿以下小盘股净利润总额则为负增长,大盘股上市公司净利润增长率显著高于小盘股,市值越小,成长性越低。

28家市值千亿以上的上市公司净利润由2010年的9204亿元增长至2013年的13326亿元,年均复合增长率为13.1%,39家市值在500-1000亿之间的上市公司净利润由2010年的2413亿元增长至2013年的3900亿元,年均复合增长率为17.4%;而市值20亿元以下的460家上市公司的净利润则由2010年的220亿元下降至27亿元,年均复合增长率为-50.3%,市值20-50亿元之间的1080家上市公司的净利润则由2010年的705亿元下降至2013年的571亿元,年均复合增长率为-6.8%。

统计数据显示,中小盘股并没有表现出市场预期的高成长性,相反,2010年以来,小盘股业绩增长率显著低于大盘股。一个令人难以置信的事实是:市值50亿元以下的1540家上市公司净利润总额2010年以来呈持续下降之势。

2467家A股上市公司净利润由2010年的17149亿元增加至2013年的22485亿元,2013年较2010年增加了5336亿元;其中,500亿市值以上的上市公司67家、净利润增加了5609亿元,500亿市值以下的上市公司2400家、净利润下降了273亿元。这组数据揭示了A股市场一个足以令人震撼的事实:若剔除市值500亿元以上的67家上市公司,A股市场上市公司2013年净利润较2010年是下降的!这突显了在当前我国经济结构转型期、经济增速回落的宏观环境下中小企业的生存状况之艰难。

市值越小,股息收益率越低

长期而言,现金股息收益是投资者的主要收益来源。统计数据显示,以9月30日收盘价和2013年度现金分红收益计,上市公司的市值越小,股息收益率越低。其中,千亿市值以上的上市公司平均股息率为4.81%,市值在500亿-1000亿之间上市公司的平均股息率为2.29%,市值20亿以下上市公司平均股息率仅为0.25%。

进一步分析表明,中小市值公司股息率之所以低,并不是由于其股利支付率(年度股息占当年净利润的比例)低。以市值在20亿-50亿元之间的上市公司为例,2013年净利润总额为571亿元,2013年分配股息276.8亿元,股息支付率为48.48%。导致中小市值公司股息率低的原因是估值过高,股息收益率是每股现金红利与股价之比,股价过高导致其股息收益率低下。

市值越小,估值水平越高

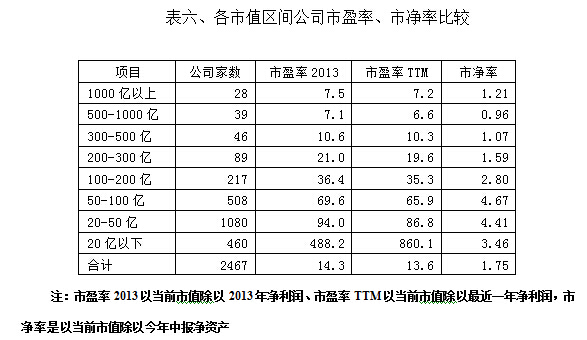

统计数据显示,2467家A股上市公司以9月30日收盘价和最近一年净利润计算的平均市盈率为13.6倍,其中,市值1000亿以上的28家上市公司平均市盈率为7.2倍、市值在500-1000亿元之间的39家上市公司平均市盈率为6.6倍,而市值在20亿元以下的460家上市公司平均市盈率高达860倍、市值在20亿-50亿之间的1080家上市公司平均市盈率为86.8倍、市值在50亿-100亿之间的508家上市公司平均市盈率为65.9倍。总体而言,市值越小,市盈率越高,市净率也表现出相同的特征(详见表六)。

A股市场重回庄股时代

上述分析表明,无论是盈利能力、还是成长性,小盘股都显著低于大盘股,股息收益率也显著低于大盘股。小盘股的大幅上涨,并不是基于其盈利能力和成长性,而是基于各种概念、题材的炒作。小盘股的暴涨和高估值,很可能是机构坐庄、操纵股价的结果。

实际上,以创业板为代表的小盘股的暴涨始于2013年,今年初,笔者曾撰文《创业板2013年爆涨探因:庄股时代死灰复燃?》,认为A股市场2013年来两极分化的诡异走势的内在原因是庄股的死灰复燃。

在2000年前后的相当长时期里,A股市场上庄股曾大行其道,中国股市一度出现了千股千庄的壮观场景。在此后近五年的熊市中,各路庄家纷纷从股市撤离,未能全身而退的庄股则因资金链断裂而上演高台跳水的惨剧,2004年初德隆系的崩盘,宣告了庄股作为一个时代的谢幕。

然而,近年来,尤其是2013年以来以创业板为代表的小盘股的炒作愈来愈显现出当年庄股时代的炒作风格:

① 股价特立独行,走势与业绩背离

② 高换手率,高交易成本

③ 大小非越减持,股价越涨

④ 与H股比价:流通盘越小,溢价越高

今年前9个月大盘股与小盘股两极分化的走势被推向极致,小盘股强势上涨、大盘股弱势不改。总市值在20亿以下的上市公司460家,市值总体涨幅高达69.49%,而小盘股的盈利能力、成长性等业绩表现皆远逊于大盘股,股价走势与基本面严重背离。

由于流通盘越小、市值越低的股票,庄家越容易控盘。而今年前9个月市场走势显示,市值大小几乎成为影响股价涨跌幅的唯一决定性因素,所有的概念、题材都是浮云,不过是庄家操纵、拉升股价、吸引散户跟风的道具而已。

个人认为,2013年以来,以创业板为代表的小盘股暴涨,缺乏基本面支撑,股价的上涨很可能是一轮由机构幕后导演的庄股的集体狂欢,A股市场已重回庄股时代。

一方面,创业板大小非限售股陆续解禁,大小非有高价减持的内在需求;为了配合大小非高位减持,各种所谓的市值管理公司粉墨登场,不能排除其与上市公司大股东联手坐庄、操纵股价之嫌;另一方面,在市场资金面偏紧的背景下,大盘股缺乏上涨动力,而小盘股价格易于操纵,加之新股IPO一度暂停、管理层承诺今年内IPO在100只左右,为机构做庄小盘股提供了炒作机会。一些小盘股频频发布利好、制造种种炒作题材,配合股价拉升,与当年庄家对亿安科技的炒作过程本质上并没有什么不同。一旦机构庄家出货完毕,买单的注定是二级市场的投资者,那些为配合机构坐庄而精心编织的美丽故事都将化为泡影。

监管滞后也是导致庄股横行的原因之一。笔者在此再次呼吁,为了保护广大中小投资者的利益,监管当局有必要加强对股价操纵行为的监管,以免庄家顺利出货、逃之夭夭后,再闹出类似当年亿安科技天价罚单无人认领的笑话。

评论