人民币汇率在去年第四季度终于未拖航空公司后腿了,但南方航空(600029.SH)仍未逃脱第四季度亏损的“魔咒”。

南方航空3月26日晚间披露了2017年年报,公司报告期内实现营业收入1274.89亿元,同比增长11.05%;实现归属于上市公司股东净利润59.14亿元,同比上升16.97%。

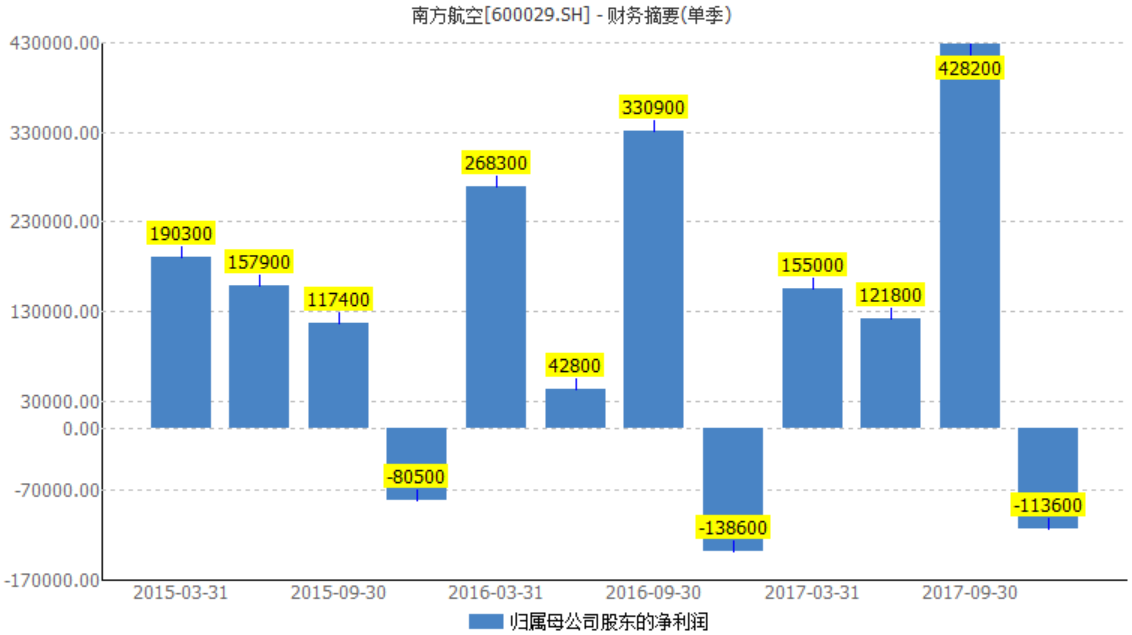

南方航空去年取得如此业绩已属不易,但值得注意的是,公司在去年第四季度却出现了超过11亿元的亏损。

第四季度本是航空淡季,但照往年趋势,航空公司第四季度亏损主要归因于汇兑损失。但去年汇率因素却未出来“捣乱”。

2015年、2016年人民币对美元汇率贬值,尤其是逢第四季度人民币便加速贬值,造成了三大航空公司连续两年出现百亿元的汇兑损失。南方航空在2015年第四季度和2016年第四季度分别亏损8.05亿元和13.86亿元。

2017年四季度南方航空亏损的原因有了变化。

通常情况下,影响航空公司业绩的三大因素包括汇率、油价及需求。

需求方面,南航在航空板块中表现已属优秀,其机队规模和旅客运输量均居亚洲第一、世界第四。第四季度也向来是需求淡季,由此导致的业绩波动有限,另两大因素则作用明显。

汇率走势是一把“双刃剑”,去年对航空公司呈现出利好的一面。南方航空年报称,人民币兑美元汇率中间价全年大幅升值6.1%。

因买飞机等需求,南方航空的外汇敞口主要为美元融资租赁负债及短期借款,2017年汇兑收益大幅上升。其财务费用同比大降超80%,至11.21亿元,主要是汇兑收益带来了17.90亿元。同比2016年,南方航空汇兑损失高达32.66亿元。

南方航空测算,假定除汇率以外的其他风险变量不变,人民币对美元汇率每升值(或贬值)1%,将导致净利润增加(或减少)2.78亿元。

撇开汇率因素,南方航空去年第四季度的亏损与第二大因素——油价走势密切相关。

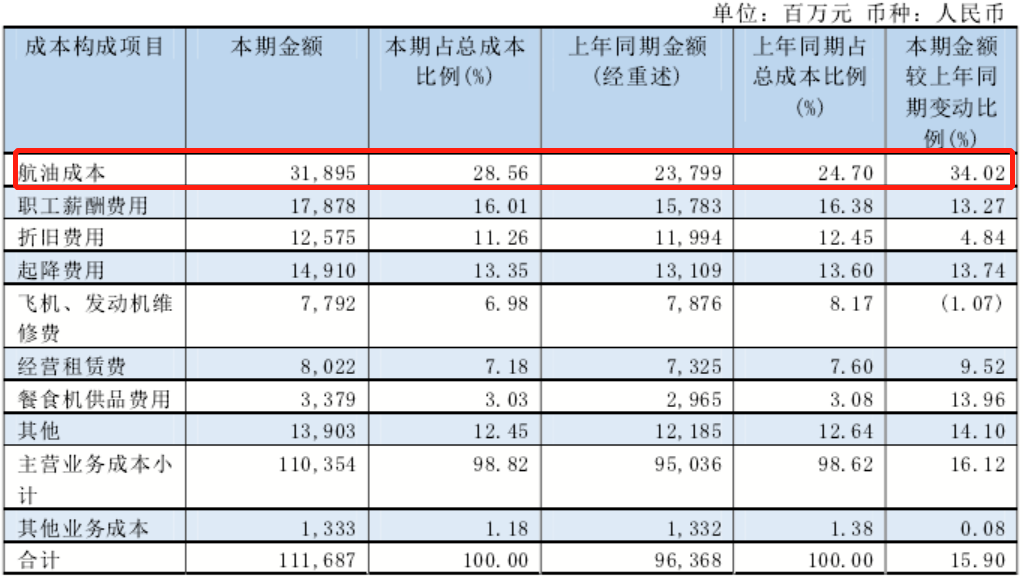

在航空公司成本中,航油成本占据着最大份额,比例在20%-30%之间。2017年,受国际原油输出组织减产影响,国际油价呈现探底回升走势,布伦特原油价格由56.82美元/桶升至66.87美元/桶,全年涨幅达18%。这18%的涨幅几乎都是在第四季度发生的。

航空公司燃油成本随之大幅上升。南方航空的燃油成本占比由2016年的24.70%上升至2017年的28.56%,增长了近4个百分点。

根据南方航空推算,假定燃油的消耗量不变,燃油价格每上升或下降10%,将导致南方航空营运成本上升或下降31.90亿元。

南方航空表示,目前并无有效的途径管理其因国内航油价格变动所承受的风险。

去年的财报中,南方航空不乏一些亮点可寻。

从年报可见,南方航空是中国运输飞机最多、航线网络最发达、年客运量最大的航空公司。

在机队规模方面,报告期内,南航引进飞机79架,退出飞机27架。截至2017年底,公司运营各型号客货运输飞机754架,较上年期末净增加52架。

2017年南航旅客运输量1.26亿人次,同比增长10.19%,连续39年居中国各航空公司之首。客运收入同比增长10%,增幅创近5年新高。客座率达历史最高水平,平均客座率82.2%,同比增长 1.69个百分点。

同时,货邮运收入同比增长26.3%,货机实现盈利6.51亿元,创下历史最好成绩。

资产负债率也略有下降。截至2017年12月31日,南方航空资产负债率为71.53%,比期初下降1.18个百分点。

不过,2017年四季度影响南航业绩的因素,在2018年或将延续,航空板块仍受掣肘。

汇率方面,外汇储备仍有下行趋势,人民币对美元贬值压力依然存在。

油价方面,预计2018年全球需求将逐步回升,国际油价稳中有升将是大概率事件。

需求方面,尽管南航在航空板块领域,旅客运输量常居亚洲首位,但来自高铁网络扩容而逐年上升的冲击不容小觑。

截至2017年底,中国高铁通车里程已达2.5万公里,预计到2020年,中国高速铁路运营3万公里,覆盖80%以上的大城市;到2025年,高速铁路3.8万公里左右。不断完善的高铁网络预计将对航空客源的增速将会有进一步影响,尤其是与高铁网络重合的航线(特别是800公里以下的航线)的经营业绩在未来将受到一定冲击。

好在居民消费升级,二三线市场增长强劲,出境游总体需求持续旺盛。尤其是发改委逐步放开票价上限,航空公司定价灵活性增强,这都将成为航空业的整体利好。

就南方航空自身来看,持续扩大机队规模、开通新的国际航线仍是其经营增长的主动力。

2018年-2020年南方航空在飞机、发动机及飞行设备方面将支出791.81亿元,同时将为此进行相应大量的债务融资。

公司提出目标,至“十三五”期末,南方航空将建设成为机队规模超过1,000架,年客运量1.6亿人次左右,货邮运输量超过200万吨的大型国际化规模网络型航空公司。

航线方面,南方航空将加快建造广州-北京“双枢纽”,持续完善国际网络布局,计划新开广州-罗马、北京-德黑兰、深圳-岘港、乌鲁木齐-拉合尔、武汉-伦敦等国际航线。同时,暂无退出航线计划。

评论