2018年3月23日,合景泰富地产控股有限公司(01813.HK)发布2017年业绩公告。

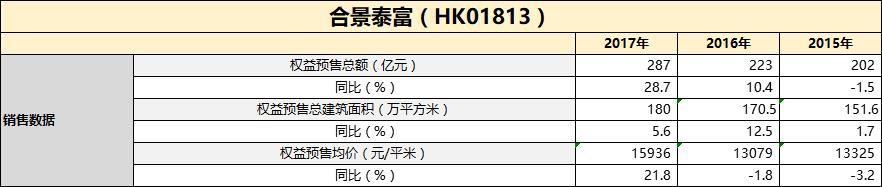

公告显示,报告期内,合景泰富完成全年预售额合计人民币380亿元,归属于公司的权益预售总额287亿元,同比增长28.7%;权益预售总建筑面积为180万平方米,同比增长5.6%;预售均价约15936元,同比增长21.8%,连续两年下跌后再次上涨。

数据来源:年报披露数据

2015年,合景泰富仅完成全年预售目标225亿元的90%;2016年,下调目标至220亿元,终于达成了目标的101%;2017年再次低空飞过,达成了目标280亿元的103%。

不过,合景泰富基于对市场现状、可售货源及建设计划的判断,将2018年的预售额目标定为650亿元。若想达成这个目标,从总预售额看需增长约71.05%,而从权益预售额看需大幅增长约126.48%。公司认为,根据现有土储,计划新开工及推盘时间,预期2018年可售货值增长至人民币1100亿元。同时加快全新项目的建设与推出速度,一线城市可售货值占27%,二线城市可售货值占65%。

此外,据招银国际研报称,基于大手的补充土地储备,合景泰富希望在2020年的总销售金额能达至1000亿元。

毛利率基本与去年持平 未来利润增长预估未定

数据来源:年报披露数据及wind

截至期末,合景泰富营业总收入118.53亿元,毛利率及净利润率分别为34.8%及31.2%,相比2016年34.6%及39.0%,毛利率基本持平,净利润率下降7.8个百分点。

2013-2017年间,合景泰富的毛利率分别为36.2%、35.5%、36.1%、34.6%和34.8%。在公司2017年业绩会上,对于未来毛利率能否维持,管理层并未作出正面回应,仅表示“毛利率一直都很高,公司在这方面做得很出色”。

每股收益1.17元,同比增加1.7%,并建议宣派末期股息每股普通股31分,连同中期股息,全年股息每股普通股41分。

公司年内核心利润为35.23亿元,同比增加20.6%。在2017年中期业绩发布会上,合景泰富营销及市场部总经理杨欢称,预计到 2020 年,公司的核心净利润超过人民币90亿元,在2018-2020年保证利润每年的年增长率在30%-40%。

然而,公司董事会此后发布公告澄清,杨欢所作的陈述乃根据其个人估计所得的个人意见,并不代表董事会的意见及估计。由于有关目标年增长率的陈述乃由集团管理层按其考虑集团现有土地储备后的初步估计而作出,而杨欢所作陈述乃经考虑集团的估计可供销售货源后按其自有估计所作出,董事会强调,集团管理层及杨欢的估计可受市场状况的任何变动所影响,而集团可能或未必可能达成该等估计。

负债率变化较小 资产周转率水平较低

数据来源:年报披露数据、亿翰及wind

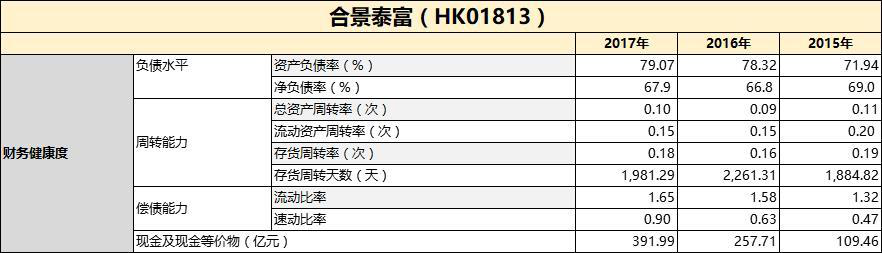

截至期末,合景泰富资产负债率79.07%,净负债率67.9%,与去年同期相差不大。期末现金结余404.67亿元(其中12.68亿元受限),较去年同期269.01增幅较大。

总资产周转率与流动资产周转率分别为0.1次及0.15次,处于业内较低水平。

同时,合景泰富地产于境内发行总额为人民币60亿元的公司债;于境外发行较低票息优先票据总额为美金13亿元,并赎回较高票息的境外优先票据总额美金7亿元;在境内公司债券中,约24.83亿元将于一年内偿还,以及约266.96亿元将于二至五年内偿还。

此外,公司2017年融资成本约3.295亿元,平均借贷利率保持在5.8%的健康水平。

拿地政策转变 收并购旧改成主力。

数据来源:年报披露数据及wind

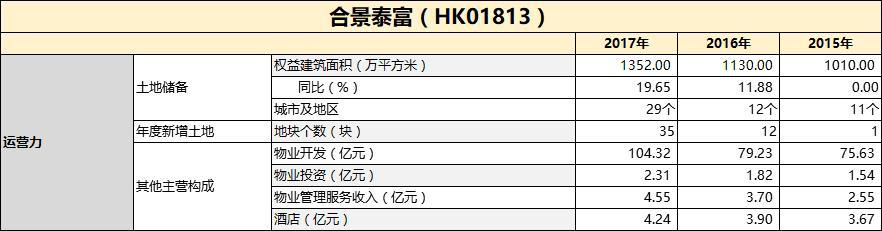

截至期末,合景泰富土地储备权益建筑面积1352万平方米,同比增长19.65%;旗下共有101个项目,分布29个城市,若包括城市更新未挂牌项目,公司权益土储约1800万平方米。

期内,公司购入35个优质地块,新增建筑面积531万平方米,平均成本为每平米5000元(不包括香港)。

合景泰富管理层在2017年业绩会上透露,2018年公司拿地政策将由收并购为主,转变为收并购为主、招拍挂为辅,并称收并购方式获取的土地对“维持高毛利率有好处”。但是,收并购拿地的方式虽然在资金成本上较低,前后所需要花费的时间、人力等成本却不低。

此外,旧改方式也正在成为合景泰富获取土地的主要方式之一,公司已在广州签下8个城中村,未来可提供700-800万平方米的土地储备。

2017年,合景泰富物业开发、物业投资、物业管理及酒店的收入分别约104.32亿元、2.31亿元、4.55亿元及4.24亿元;分别同比增加31.7%、26.8%、23.0%及8.9%。

2018年,合景泰富地产总可售货值将达到人民币1100亿元,计划推出20余个全新项目。同时,公司预计推出三个系列的长租公寓,将在广州、深圳、上海、南京等城市试点,最快2018年正式对外招租。根据投资物业推出进度,公司预计2020年达到超过270万平方米的投资物业可出租面积。

评论