东阿阿胶应该感受到了业绩上涨乏力带来的压力了。最新公布的财报数据显示,这家生产滋补品阿胶的上市公司2017年的业绩增速下滑到了上市以来的最低点。

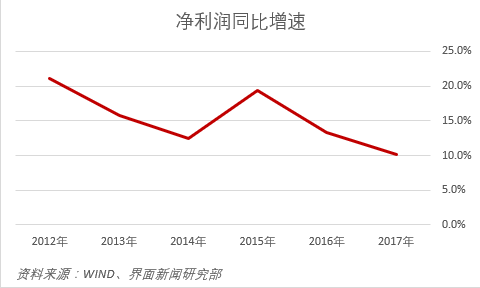

2017年,东阿阿胶实现营业收入73.72亿元,实现净利润20.44亿元,同比分别增长16.7%和10.2%。这是这家公司上市以来最差的业绩增速。在过去业绩增速高的时候,如2011年,东阿阿胶的净利润增速能够接近50%。

为了改善业绩,东阿阿胶的管理层在年报公布的次日,就做出了一个重大决定。公司将其种驴的折旧年限由原来的5年,延长到10年;同时,将淘汰后种驴的净残值率由原来的5%上调至60%。

从业务层面上看,将种驴的折旧期限延长至10年,并无不妥。百度百科的介绍显示,种驴的繁殖年限最长可以达15年。至于残值率,东阿阿胶的管理层认为屠宰后的驴肉可以继续卖钱,驴皮可以作为阿胶的原料,这保证了很高的回收率。

这一会计处理方式的变更,将会使东阿阿胶每年增加325.55万元的净利润。这个金额甚至连2017年上市公司净利润的零头都不够,但是管理层执意这么做,至少反映了他们面临业绩压力的态度,费用少一点总归是好的。

不过,如果仅是把这作为业绩压力的考量就浅显了。东阿阿胶近年来的一系列产品提价、变更会计估计等处理方式,实际上是一场争夺资源制高点的“阳谋”——事关驴皮!

阿胶一直被誉为滋补上品,位居四大滋补药品之首。这一名贵滋补品的原材料,就是驴皮。将毛驴宰杀,获取驴皮,再经繁杂工序熬制之后,便是阿胶。由此可见,毛驴是最最关键的上游原材料。

到这里,我们就大致明晰了东阿阿胶的公司战略,接下来用两个层次予以详细解析:(1)东阿阿胶为什么一定要谋求控制毛驴资源?(2)东阿阿胶这一战略面临什么困境,这条路能否走得通?

一、为什么一定要谋求控制毛驴资源?

如上文所述,毛驴是至关重要的初级原材料。控制了毛驴,也就控制了驴皮。如果能够获得毛驴的控制权,那么控制资源的一方自然也就控制了驴皮,及其之后的阿胶、阿胶糕以及类似桃花姬一类衍生品的定价权,从而形成整个产业链赢家通吃的局面。

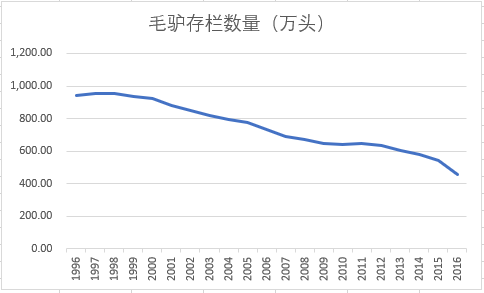

由于养殖减少,毛驴的数量目前大幅减少,从而影响到了驴皮的供应。来自国家统计局的数据显示,中国境内毛驴的存栏数量从1996年的接近1000万头,下降至去年末的456万头。

经验数据显示,一头成年毛驴重约500-700斤左右,大约产出20-30斤左右的驴皮。按照6斤鲜驴皮出一斤阿胶的比例测算,一头毛驴可以产出4-5斤阿胶。

据前瞻产业研究院发布的《2017-2022年中国阿胶行业市场需求与投资规划分析报告》数据,2016年我国阿胶行业的产量约为5600吨。毛估生产这些阿胶需要大约268万头毛驴(按照一头毛驴25斤驴皮折算)。

中国目前456万头的毛驴存栏,考虑毛驴2-3年的成熟期以及可持续养殖,这些存栏毛驴每年最多可以提供150万头不到的数量。这意味着存在120万头左右的巨大缺口。

于是,各大阿胶生产厂家,包括东阿阿胶等开始四处出击收购驴皮。

但是,在这样一种原材料采购模式下,一方面收购驴皮非常麻烦,厂家需要耗费大量人力物力四处奔波收购,支出巨大费用;另一方面是公司难以有效掌握收购渠道。这在驴皮价格上涨的时候,厂家更是基本没有办法解决,成本难以控制。

为了弥补上升的成本,阿胶厂家们不断提高着阿胶的售价。统计显示,东阿阿胶从2010年开始,提价就达到18次,其中,仅2014年一年提价3次,2010年更是历经6次提价。历次涨价的理由几乎都是基于驴皮价格的大幅上涨。

尽管阿胶系列产品价格一涨再涨,但是东阿阿胶的盈利能力并不令人满意。如上文所提到的,东阿阿胶的净利润增速同比持续下滑。道理很简单,不断跳涨的价格抑制了消费者的消费需求,只有价格上涨,没有数量的配合,销售额和盈利增长是乏力的。

如果东阿阿胶从一开始就牢牢地控制着渠道和驴皮资源,局面就一定会好很多。

而从与对手竞争以及扩张市场份额的角度看,东阿阿胶也有必要掌控上游毛驴资源。

国内大大小小生产阿胶的厂家多达上百家。其中,仅数得上名号的就有十几家之多,第一梯队的是东阿阿胶,福牌,第二梯队有同仁堂、太极实业、九芝堂等。我们随意在京东的搜索页面输入“阿胶”出现的画面如下:

在这些众多品牌中,领先的自然是东阿阿胶以及福牌。这两家阿胶厂家,产能大致相仿,合计占据了国内阿胶市场60%的份额。

这种行业格局以及驴皮供应紧张现状决定着,要想进一步扩大市场,抢占更多的市场份额,就需要掌握更多的驴皮资源。因此向上游进军,从事毛驴养殖几乎是当前有进取心的阿胶厂家必然的战略行动。

掌握驴皮资源,拥有更大的市场定价权,就意味着剩余40%市场份额的进一步获取,甚至可能是击垮最大竞争对手的终极手段。

基于上述因素的考量,东阿阿胶决定大规模自建养殖场,并作为公司战略性行动。

事实上,东阿阿胶从很早就开始从事毛驴养殖,不过,作为战略性行动大致是从2014年开始。在2014年的财报中,东阿阿胶董事会第一次明确提出发展阿胶产业链的目标,“在上游,东阿阿胶将充分发挥带头示范作用,调动社会资源有效服务于养殖网络的市场化、产业化建设,通过支持农业融资体系建设,推动实现养殖户增收,增强对上游资源涵养与掌控并重。”

这一局面到2016-2017年有了较大进展。东阿阿胶先后在内蒙、山东等地建立了20个养殖示范基地、100多个扶贫养殖场。

东阿阿胶在公司公告中并不避讳承认,其通过提高产品售价的方式,向养殖户提供更高的收入。这有助于稳定毛驴养殖规模和驴皮供给。

2017年年报中,东阿阿胶明确毛驴养殖的终极目标是:在全国建立两个百万头毛驴基地,掌控国内主要毛驴交易市场,控制上游产业关键环节。

这种提高终端产品零售价而反哺养殖户的模式产生非常大的影响。除了上述养殖规模的稳定,更重要的是变相推高了阿胶的生产成本。这会在供应环节,导致市场上其他的中小厂家,被迫也提高收购驴皮的价格。如果不提价,养殖户为什么不把驴皮卖给东阿阿胶呢?

此外,鉴于驴皮价格之高,这本身也会对消费者品牌认知产生一定影响,尤其是考虑到了“便宜无好货”之后。

然而对于这些年产量100-200吨阿胶的小厂家而言,价格低廉是其一贯的竞争策略。随着驴皮价格的大幅上涨,这些小厂家最终会难以生存。这正是东阿阿胶想要的市场挤出效应。

最后,剩余的就是东阿阿胶等少数头部厂家,甚至是东阿阿胶独霸市场。如东阿阿胶的战略目标所述,200万头毛驴的养殖规模,几乎是当前中国毛驴存栏数量的一半。这可以为东阿阿胶提供足够的原材料供应。

二、这一战略面临什么困境,能否走得通?

东阿阿胶的策略能否成功,取决于多个方面的因素。在展开分析之前,先来看春节前围绕阿胶的一个争议。

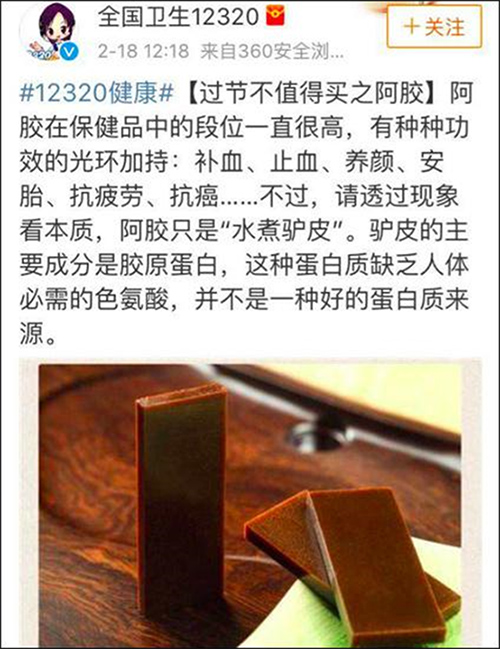

春节期间,国家卫生计委12320在其微博上公开表态,阿胶不过是水煮驴皮。这一微博尽管后来被删除,但是还是引起了轩然大波,各路人马围绕阿胶的滋补功效展开争论。

同样质疑过阿胶的补功效的还有知名微信公众号“丁香医生”。早在几年前,丁香医生就在公众号发表观点,认为阿胶并不补血。贫血是西医概念,要想补血,需要补铁。而阿胶不过是胶原蛋白,并不含铁。既然如此,如何补血?

这迫使东阿阿胶以及各路阿胶厂家纷纷请出名医、专家出来解读澄清、说明阿胶的功效。

我们担心,在阿胶的滋补功效受到质疑背景下,其销售前景也会因此变得不那么光明。尤其是价格更大幅度上扬的情况下,其“补”的功效与价格之间的性价比将会大大折扣。

以目前东阿阿胶250克一盒,3000元的零售价测算(官网价格),按照平均服用量5克计算,大约可以服用50天。这相当于每天的消费金额是60元(多数券商机构预测消费者平均每天的消费量是6-10克,本文的预计是为了数字计算方便),显然需要极高的消费能力。

如果价格继续大幅提升,那么消费者还有多大承受力继续购买?

尽管东阿阿胶的本意在于推动消费升级,但是这样举措的结果却是消费向极少数消费者高度集中。通常这部分消费者对于价格走势高度不敏感,但不可否认的结果是,阿胶从此又成为了小众产品。

一家生产小众产品的上市公司要想把规模做大难度极大,这意味着东阿阿胶将来一定会牺牲更多。

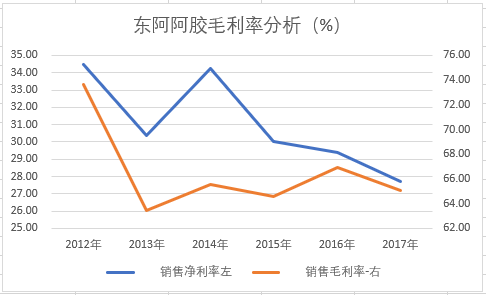

即使从过去几年来看,涨价这一策略也谈不上成功。东阿阿胶的业绩能够部分说明问题。提高阿胶售价的方式,尽管推升了其毛利水平,但是,由于消费者并不太愿意接受更高价格,因此,东阿阿胶每年不得不拿出更多的费用用于促销。

这最终降低了上市公司的盈利能力,财务数据清晰揭示了这个问题。东阿阿胶的净利率逐年下降,费用却在逐年上升(下图)。东阿阿胶经过历次提价,毛利率惊人,2017年毛利率高达65%。尽管如此,但是过高的费用率依然蚕食了公司的盈利。

事实上,财务数据还揭示出东阿阿胶在销售乏力等方面的更多困境。

1、盈利增长不是建立在规模之上,而是过度依赖提价。

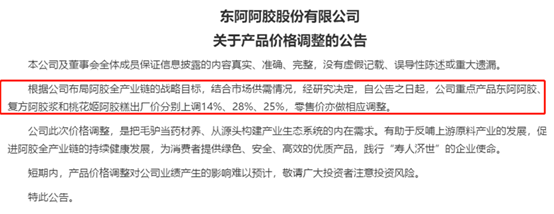

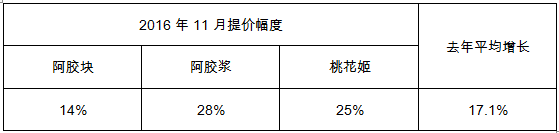

2016年11月,东阿阿胶公告了旗下产品的提价计划。

提价后,东阿阿胶的收入增长了多少呢?东阿阿胶整体营收增长了16.7%,其中,阿胶类系列产品增长17.1%。我们结合上述的提价公告,跟2017年整体营收的数据做成一个表格来看看。

整体营收增速仅仅比去年提价幅度最低的阿胶块小幅增加,这说明2017年的提价在零售终端的反映一般。如果剔除2017年11月上市公司还有一次提价的因素后,2017年营收的增速估计会更糟糕。

实际上,结合2017年11月东阿阿胶的提价来看,本次提价只提高了阿胶块阿胶浆的售价,而对于桃花姬按兵不动。这部分显示桃花姬在历经多次调价后,推测销售可能并不理想。因此,我们可以大致推断阿胶块去年销售一般,复方阿胶浆增速可能较大。

不仅2017年这样,其他年度也大致如此。上市公司通过不断提高产品售价,维系着自身业绩的增长,但是由于没有规模效应。提价的利好恰好被低迷的消费有效“抵消”了。

我们不妨再看一组数据。

东阿阿胶过去几年的毛利率一直维持在65%之上的高水平,但是净利率却在不断下滑。

如上面的分析,售价不断提高,上市公司不得不花费更多的费用来进行市场推广。说白了,就是花钱买市场,这反倒降低了企业的盈利能力。

此外,认真分析上市公司财务数据,不难发现一个很有意思的细节。由于东阿阿胶的提价多数在每年四季度发生,所以,其盈利呈现当年一、四季度高,二、三季度下降的波动性。

这进一步证明了上市公司盈利的获取,乃至盈利的增长,并非基于规模,而是基于价格的上升。

由此,不难得出最终结论。东阿阿胶过去几年的营收和盈利增长,更多是建立在提价的基础之上。但是这牺牲了规模,甚至是市场份额。

如果没有规模的增长,短期来看,就是上市公司将阿胶的市场份额拱手让给了自己的竞争对手。或许等上市公司的毛驴养殖已经做的颇具规模之时,竞争对手已经将东阿阿胶的份额大幅占领了。那个时候,即使拥有大把的上游资源,却在终端产品方面话语权旁落。这些未来到底会如何演变,结果尚不得而知。

2、账面过高的存货,如何消化?

东阿阿胶通过提高产品售价,反哺养殖户,可以在一定程度上在不太大损害当前上市公司盈利前提下,推动着养殖规模扩张。此外,随着毛驴不断出栏,包括对外收购在内,东阿阿胶逐步将这些驴皮作为存货放在了上市公司的账面上。

财务数据显示,东阿阿胶的账面存货超过了36亿元,为历史最高水平。值得注意的是,这些存货都是东阿阿胶在过去几年内,直到去年末,驴皮价格不断上涨的时候买入的。这让东阿阿胶在未来面临一种成本困境。

如果想有效消化这些高成本的存货,就可能需要降低阿胶的售价,或者在一个更长时间范围内逐步消化,这会占用上市公司的资金,降低资金使用效率。

此外,如果保持售价不变,或者进一步提高售价,那么这些高成本的存货消化时间会更长,因为销售数量在放缓。除非东阿阿胶有能力大举提升自己的市场份额和占有率。

3、其他后顾之忧

综合来看,东阿阿胶采用的策略是,提价,以高品质吸引消费者;同时将提价获取的部分收入反哺养殖户和自己的养殖场,短期以牺牲市场份额的方式优先建全自己的产业链,尤其是上游资源的控制权。

但是这一战略一个可能的问题是低估了竞争对手的行动。

东阿阿胶最大的竞争对手福牌阿胶,在2017年提出了产业链升级,并且也很可能介入了毛驴养殖业。此外,其另一位竞争对手同仁堂目前也在考虑自建养殖场。

从提价角度看,过去几年,同仁堂、福牌等竞争对手的阿胶提价幅度都低于东阿阿胶。这可能意味着市场份额的丢失。

回到文章开头所提到的会计估计问题,事实上,公告中东阿阿胶会计估计变更对于公司利润的影响是当前的,应该是基于2017年末数据进行的测算。

既然东阿阿胶在自建养殖场,终极目标是200万头的养殖规模。考虑到当前的养殖规模还不是足够大,因此,上述估计变更对利润的影响不大。

但是随着公司养殖规模上来以后,该会计估计变更对公司利润的影响将会逐步加大。这个变更等于间接说明了东阿阿胶未来养殖规模会快速扩大的事实。

也就是说,会计估计的变更只是配合了上市公司的战略行动,这一战略行动,无关其他,包括不断提高产品售价在内的行动,不过都是一场事关驴皮的阳谋,东阿阿胶想要控制上游资源,并获取该产业链的定价权。只是这一结果,目前执行的还不是很理想,未来能否成功,也还依赖多个方面的因素。对于股东来说,无论未来公司战略执行结果如何,短期内需要承受盈利能力乏力的现实。

在最近一个交易日,东阿阿胶收报于60.60元,总市值396亿元。

评论