编辑 / 睿信地产研究院

- 01 -

美国长租公寓市场概况

作为住房租赁市场最发达的国家,2016年租户有4384万户、1.11亿人,占全美比重分别为37%和35%,2016年租金中位数为970美元/月/套,由此测算,租赁市场规模在3.54万亿元左右。

美国公寓租赁机构分化为持有机构、运营机构两类,主要包括REITs、房地产开发商和公寓运营商等。REITs和开发商大多采用“持有+运营”模式,在公寓持有和运营领域均有较大占比;公寓运营商多以轻资产模式运作,以运营为主、较少持有,是公寓运营领域重要的专业力量。

美国公寓持有和运营机构均涌现出规模化发展的龙头企业,由于轻资产模式易于扩张,运营机构龙头企业运营规模普遍高于持有机构持有规模。

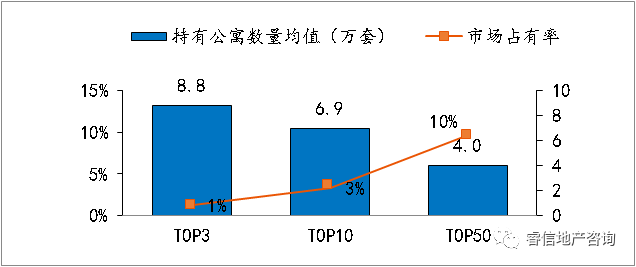

美国TOP50公寓持有机构市场占有率达9.6%,平均持有近4万套公寓。根据NMHC的统计,美国TOP50公寓持有机构的市场占有率为9.6%,TOP10和TOP3的市场占有率分别为3.33%和1.27%;TOP50平均持有公寓4.0万套,门槛为2万套,TOP10和TOP3平均持有6.9万和8.8万套公寓。

图1.美国公寓持有机构TOP50市场占有率及持有公寓规模

数据来源:NHMC,睿信地产研究院

其中,REITs和房企是美国公寓持有机构TOP10的主力。从机构类型来看,TOP10中REITs占比50%,房企占比40%;TOP3中REITs占比为2/3;其中,持有公寓最多的MAA是REITs,持有公寓9.94万套。美国发达的REITs大大推动了公寓持有的规模化,越是头部企业,REITs占比越高;房企在公寓持有方面的表现也十分突出,开发运营一体化助推规模化发展。

表1.2017美国持有公寓数量Top10

资料来源:NMHC,睿信地产研究院

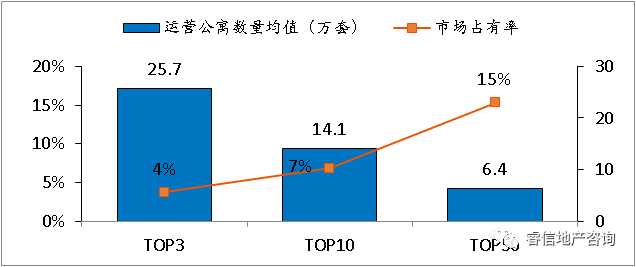

美国TOP50公寓运营机构市场占有率达15.3%,平均运营6万余套公寓。美国公寓运营机构TOP50市场占有率为15.3%,TOP10和TOP3的市场占有率分别为6.81%和3.72%;TOP50平均运营公寓6.4万套,运营公寓门槛为3万套,TOP10和TOP3平均运营14.1万和25.7万套公寓。

图2.美国公寓运营机构Top50市场占有率和运营公寓规模

数据来源:NMHC,睿信地产研究院

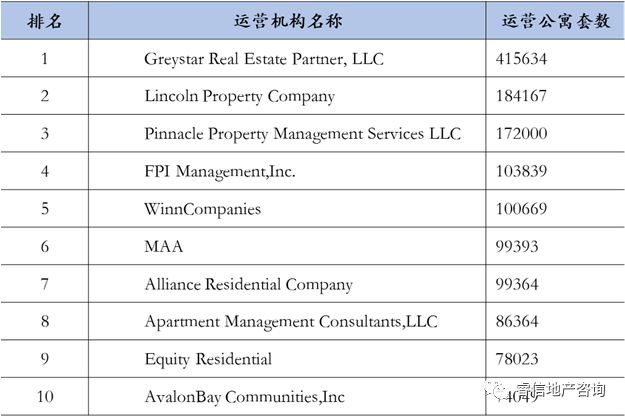

房企、REITs和专业公寓运营机构在美国公寓运营机构TOP10企业中三分天下。从机构类型来看,前10名机构中,房企占比40%,REITs和专业公寓运营机构均占比30%;TOP3中,房企占比为2/3;运营公寓最多的Greystar是房企,达到41.56万套。由此来看,房企、REITs和专业公寓运营机构在公寓运营规模上旗鼓相当,而且越是头部企业,房企占比越高。

表2.2017美国运营公寓数量Top10

资料来源:NMHC,睿信地产研究院

- 02 -

标杆企业——ERQ

(1)公司概况

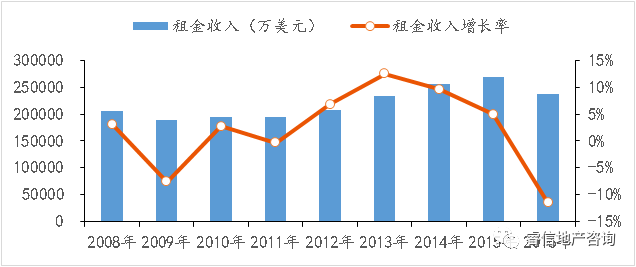

EQR(Equity Residential Properties)成立于1969年,于1993年正式上市,总部位于美国芝加哥,作为专注于经营和管理公寓的运营企业,是美国大型出租公寓运营商之一及首家上市的长租公寓运营商。在全美10个州拥有302处物业、78023套公寓,市值规模接近230亿美元。EQR定位于收购、开发和管理高品质公寓,主要业务集中于房屋出租所带来的租金收入,2016年全年实现租金收入24223万亿美元,净利润8.6亿美元。

图3.EQR2008-2016年主营业务情况

数据来源:公司公告

(2)EQR发展战略——从规模扩张到聚焦核心市场

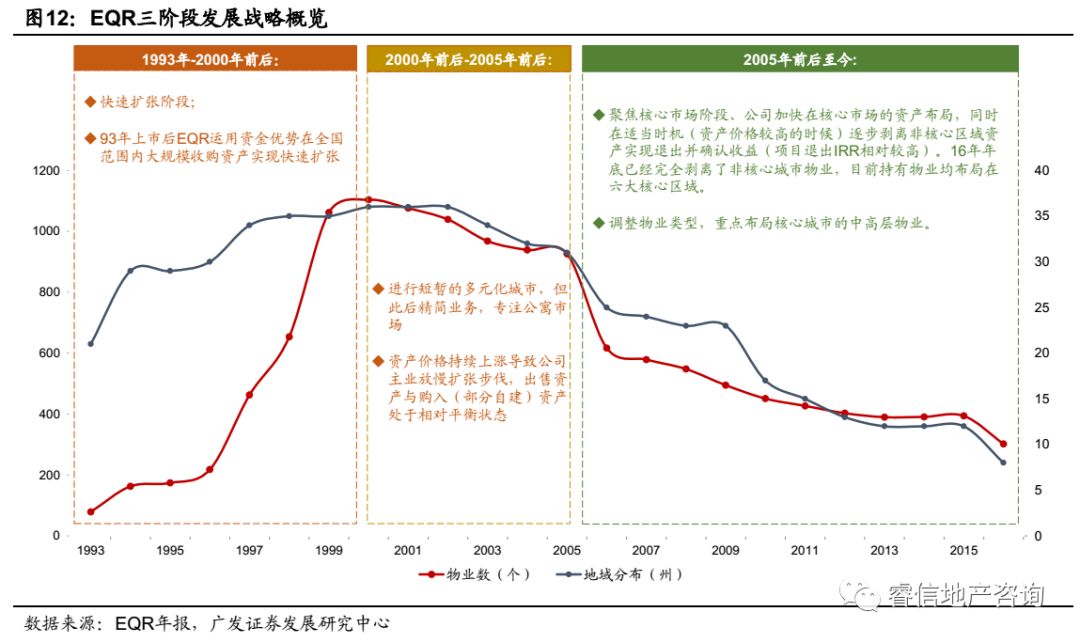

EQR在1993年上市后,在美国的宏观经济和出租公寓的整体市场环境的影响下,公司的业务发生多次转变。根据公司战略与资产规模,公司的发展主要可以分为三大阶段:

第一阶段(1993年-2000年):快速扩张阶段。上市之后EQR借助高效多元融资在全国范围内大规模收购资产实现快速扩张。

第二阶段(2001年-2005年):短暂的多元业务尝试阶段。公司于2000年7月通过收购GLOBE公司进军家具租赁等新业务,但后因管理问题,在2002年1月剥离,专注公寓市场。而在主业公寓方面,公司放慢扩张步伐,出售资产与购入资产(因此阶段资产价格持续上涨,公司也通过部分自建增加持有物业)处于相对平衡状态。

第三阶段(2006年至今):聚焦核心市场阶段。公司加快在核心市场资产布局的同时,逐步直至完全剥离非核心区域资产,实现退出并确认增值收益。于此同时,积极调整物业类型,逐步聚焦租金价格较高的中高层物业。

图4.EQR三阶段发展战略

数据来源:EQR年报,睿信地产研究院

(3)核心能力

EQR在公司战略上经历了多次转变,但始终能保持领先的市场地位,主要得益于在融资、投资以及运营等三方面的优势:

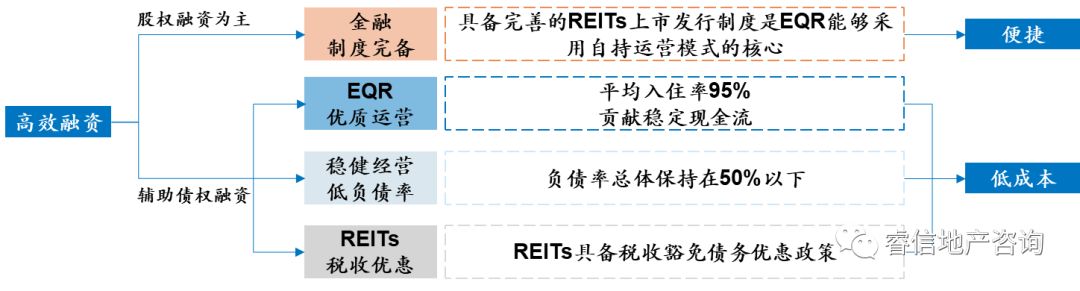

①EQR融资优势:REITs助推EQR高效融资

EQR借助上市平台优势,积极通过股权融资与债权融资等方式,实现多渠道、低成本快速募集资金。EQR以股权融资为主,这主要得益于美国资本市场融资渠道的便利,美国1960年允许设立REITs,并在1991年允许权益型REITs上市流通,这为公司登陆资本进行股权融资奠定基础。根据EQR公告,从首次上市至2000年间,EQR共计发行股票43次,融资规模达32.19亿美元,资金主要用于收购物业。同时公司的股权融资极具多样化,包括普通股、存托凭证、优先股,还包含多次员工持股计划以及股息再投资计划。EQR还以债券融资进行补充,期间公司共进行10次债权融资,融资规模共计16.95亿美元,循环融资贷款额度7亿美元。而从负债率情况来看,公司以股权融资为主的融资结构使得公司财务表现较为稳健,在公司第一阶段高速扩张时期总负债率反而持续下行阶段,总体控制在50%以下。EQR稳健的财务杠杆及在运营端长期以来优秀的表现贡献了稳定的现金流,使得公司维持较高的信用评级,公司的发债成本维持较低水平,仅高于同期限无风险利率1-2%。此外,由于REITs在美国受到税收优惠政策利好,使公司免税部分债务成本进一步降低,以2016年为例,当年总负债89.9亿美元,其中税收豁免债务6.3亿美元,该部分债务平均成本1.1%。

图5.EQR融资结构

数据来源:EQR年报,睿信地产研究院

②EQR投资优势:踏准市场节奏,精准投资

在投资策略上,EQR能够根据整体市场状况制定精准投资战略。EQR发展的第一阶段(高速扩张阶段),美国旺盛的租赁需求带动租金持续上涨,Retis上市流通制度解决融资问题,正是在这种背景下,EQR采取了顺势扩张的投资战略,为规模化经营奠定了基础。第二阶段是受美国经济短暂下滑的影响,全美出租房的出租率在2000年之后持续下行至90%以下。同时随着美国资产价格快速上升,单位收购成本也从02年近8万美元/套快速攀升至05年近20万美元/套。资产价格大幅攀升而单位租金水平相对停滞导致毛租金收益率开始大幅度下行。EQR的扩张力度有所放缓,远小于第一阶段,并且公司开始通过部分自建的方式来增加物业。第三阶段,随着整体市场公寓价格的提升,全美公寓的资本化率(收购当年的净租金回报率)已降至5%以下,资产收购活动的财务压力和潜在风险都大大增加。公司在此时开始判断全美公寓租赁市场已经进入分化,前期全市场高投资回报的情况逐步消失,发达地区由于经济高增长,就业率提升,人口密集且消费水平较高,对中高端租赁型公寓的需求依旧旺盛,核心城市无论是出租率还是租金水平均具备一定的优势,EQR逐步剥离非核心资产,聚焦经济发展迅速、租赁房屋需求旺盛的高壁垒高成长的核心城市。

③EQR运营优势:增值服务多样化,且管控效率较佳

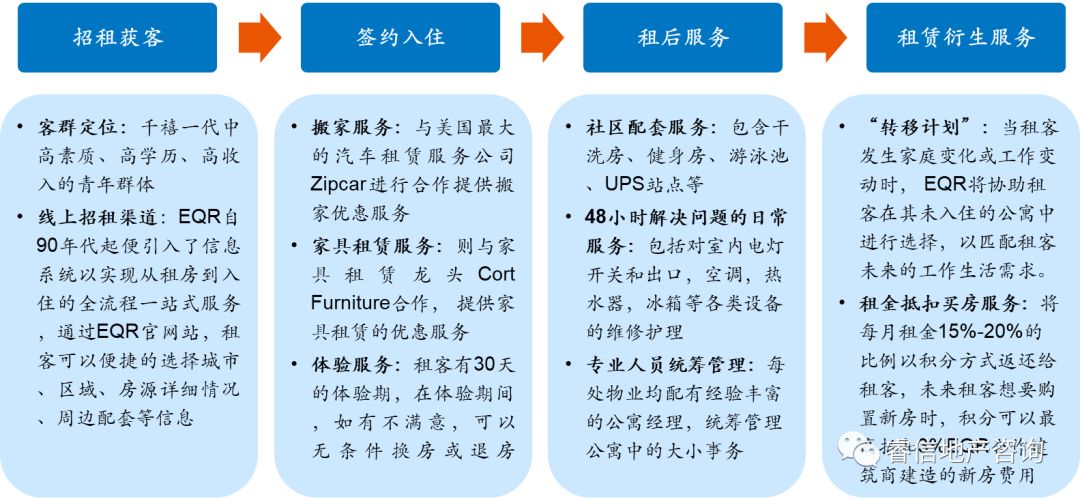

运营服务端,EQR在运营端从招租获客、协助客户签约入住、再到入住后的租后服务提供了全流程、高品质的便利服务,为EQR降低空置率、获得更高的租金溢价奠定基础。

图6.EQR全流程的便利服务

资料来源:睿信地产研究院

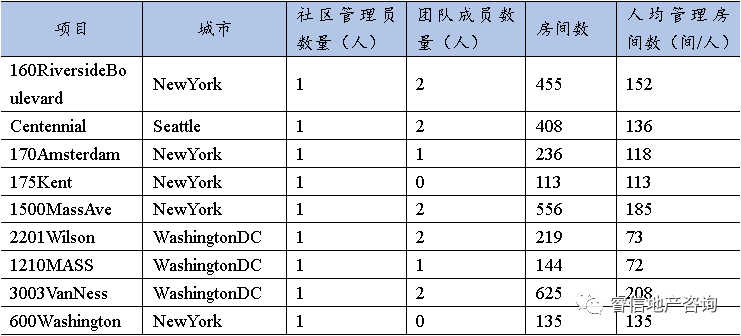

在运营成本端,EQR也具备较强的管控水平。首先,规模化扩张加上信息化平台的建设,租客日常支付租金、以及相关一系列请求均可以通过网站在线上完成。信息化平台的完善构建不仅让租客在租赁的全流程中高效便捷,还极大节省了EQR运营过程中的可变的招租宣传费以及因人员配置产生的工资支出。其中,尤其是在占比较大的人员工资支出上公司管控能力较强,这主要得益于IT系统的建设与更迭为EQR的人员配置精简提供了基础。同时,部分服务采用的是与第三方进行市场化合作(比如搬家以及家具租赁等),使得公司并未产生冗余的后台人员,有利于运营成本的控制。根据EQR官网数据显示,其物业项目均配置一名社区管理人员,并且根据物业房间数量再配置0-2个其他团队成员,精简的人员配置结构使得EQR的人房比(人均管理房间数)总体维持在100以上,甚至部分项目达到200以上。

表3.EQR典型项目人员配置情况

数据来源:EQR官网,EQR年报,睿信地产研究院

- 03 -

标杆企业——AVB

AVB是目前全美大型出租公寓REITS公司之一,公司于1978年成立,1994年3月上市,上市时仅在加州北部拥有9个社区的2,396套公寓,上市后进入了加州南部城市,后又通过并购方式进入了东西海岸的其他城市,公司已在全美11个州及哥伦比亚特区拥有259个社区的近74538套出租公寓,总市值超过200亿美元,其中,约70%的物业位于纽约、华盛顿、波士顿、旧金山、硅谷、洛杉矶、西雅图等发达城市。

在物业类型方面,AVB早期的物业大多为城市郊区两三层楼的花园式公寓,社区内通常配有花园、步道、喷泉,以及安保门禁系统、商务中心、游泳池、SPA、健身房、停车场等,有些甚至还提供舞厅、野餐草坪、网球场、室内或室外篮球场等设施,并提供保洁、洗衣、洗车、代收邮件包裹等服务;有时公司自己也会持有一些社区内的商业设施,如零售店面和餐厅等。不过近年来,AVB通过收购和新建等方式逐步增加了市区内中高层公寓的持有比例,目前中高层公寓约占到总数的45%,这类公寓由于地价较高,所以,社区的公共空间较小,社区内自有的配套设施较少,但交通便利、周边的商业配套和公共设施较为完备。

AVB将旗下社区划分为三个品牌系列,其中,Avalon是主品牌,主要提供市区或郊区的高端公寓;AVA则主要在市区(或交通便利的近郊区)提供开间较小或合租型的公寓,服务于年轻人的租住需求;Eaves by Avalon则为那些对性价比敏感的客户提供位于郊区的、价格便宜但居住环境舒适、服务设施完备的公寓。

多品牌定位下,AVB在追求全面的规模扩张,自1994年上市以来公司共经历了三轮大规模的扩张,截至2015年底其持有的公寓套数从1993年底的2,396套增长到75,584套,年均增长17.0%;持有物业资产的原值从1993年底的1.78亿美元增长到2015年底的171.51亿美元,另有约21亿美元的在建及待建物业资产,年均增长23.1%;相应的,公司的营业收入从1994年的3,717万美元增长到2015年的18.56亿美元,年均增长20.5%;净营运资金(FFO)从1994年的1,583万美元增长到2015年的10.83亿美元,年均增长22.3%;每股股利则从1994年的1.2美元/股增长到2015年的5.0美元/股,年均增长7.0%;结果,上市以来公司的股东总回报率(含分红收益)达到700%以上(年均的股东总回报约为15%),是全美EQR的两倍多,也是同期标普500指数收益的两倍多。

在2001年以前,当时的基准利率较高,而市场对REITs公司的估值水平则较低,这一时期,AVB平均的股价与每股预期FFO的比值在12倍左右,以期初股价计算的股息率则达到6%,综合融资成本也在6%左右。但当时的资产价格较低,物业交易市场的资本化率普遍在8%以上,高于融资成本,从而形成了并购交易的盈利空间。同时,由于这一时期的土地价格、材料价格和人工成本都相对便宜,结果单套公寓平均的开发成本只有14万美元/套(1996年时单套公寓平均的开发成本更低至7.4万美元/套),从而使自主开发项目的首年回报率稳定在11%左右,较融资成本高出近500个基点,并推动了这一时期的开发建设活动。总之,在AVB上市的最初几年里,低估值下的高租金回报推动了企业的全面扩张,这一时期,无论是买资产还是自建资产都能获得丰厚的回报。

2001年以后,受911事件的影响,美国经济增速有所放缓,美联储启动了宽松的货币政策,并由此推动了物业资产价格的快速上涨,到2003年时出租公寓市场的资本化率已降至6%左右,2005年进一步降至5%以下。受降息的影响,公司的融资成本也在降低,不过,由于AVB的大部分债务都是固定利率债务,所以,融资成本的下降有一定的滞后性,到2007年时平均的债务融资成本才从2000年的7%下降到5.7%;与此同时,股票市场在2003年以后逐步走出了911的阴影,宽松货币政策下资本市场的估值大幅飚升,到2007年时AVB的股价与FFO之比已经从2003年的12倍上升到28倍,相应的股息率也从最高时的7.1%下降到2.6%,并使综合融资成本从2000年6.8%降到了2007年的4.2%,融资成本的降幅终于赶上了资本化率的降幅,但在此前四五年中,物业交易市场的资本化率一直都低于融资成本,从而大大增加了收购行为的财务压力。

不仅物业资产的价格在攀升,土地资产的价格也在快速上涨,到2007年时公司自主开发项目的单位土地成本已经从2003年的2.9万美元/套上升到6.6万美元/套,竣工物业的综合开发成本则从2000年的14万美元/套上升到2007年的25万美元/套,在建项目的成本更高达31.7万美元/套,结果,自主开发项目的首年回报率从2001年以前的11%左右下降到2007年的6.3%,期末在建项目的预期回报率更降至6%以下,与融资成本的差值(安全边际)也从2000年的430个基点下降到2007年底的150个基点以内,这意味着开发活动的收益空间也在消失。

- 04 -

对我国长租公寓企业的借鉴

高效多元的融资、适时调整且精准的投资策略、出色的招租运营以及较强的成本管控是美国长租公寓企业能够保持市场领先的优秀基因。尽管我国目前尚未推行REITs,美国长租公寓融资端的优势对我国长租公寓运营企业的借鉴有限,但当前我国REITs正处于加速推进阶段,可以预期,一旦REITs正式落地,通过REITs自持公寓将成为主流的运营模式之一。

就现阶段而言,投资以及运营阶段的发展经验更值得我们借鉴:布局核心城市实现有质量的规模化扩张是实现市场领先的前提,通过全流程的便利服务提高出租率并产生一定的租金溢价是关键,而IT能力以及较高的人员管控效率则是收入增长最终转化为盈利增长的保障。

*本文节选自《2017年长租公寓专项研究白皮书》,详细报告内容欢迎来电或邮件索取。

本文为睿信地产咨询原创文章,转载请注明出处!

评论