葡萄酒生产商中葡股份(600084.SH) 去年又没挣到钱,净利润与扣除非经常性损益的净利润双双遭遇亏损。2018年,这家总部位于新疆的上市公司又将面临如何保壳的问题。

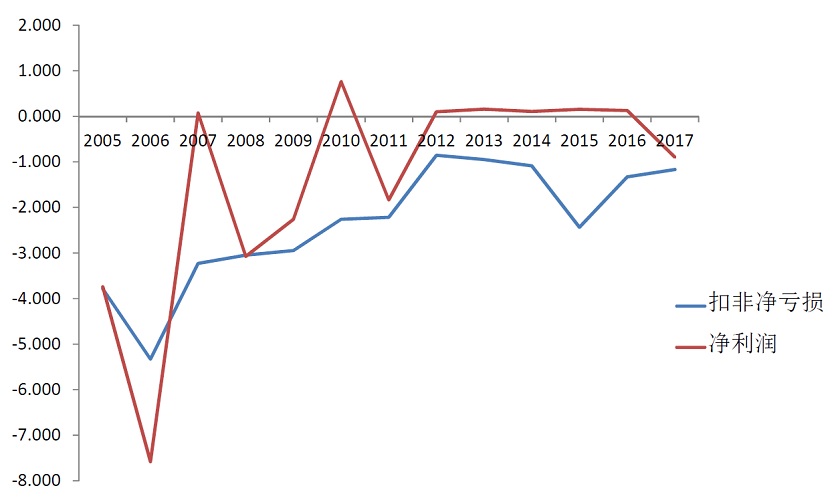

中葡股份此前公布的年报显示,2017年营业收入同比增长51.8%,至4.02亿元;营业成本增长129.4%,至2.37亿元。报告期内,净利润由盈转亏,至-8,988万元,上年为盈利1,273万元;若扣除非经常性损益,净利润为-1.17亿元,上年为-1.33亿元。

中葡股份在沪深A股市场算得上是一家老牌上市公司。该公司1997年就在上交所挂牌交易,当时名称为“新天国际”。2008年,新疆生产建设兵团国资委向中信国安集团公司(下称中信国安)无偿转让51%股权,使后者成为实际控制人,新天国际的名称在次年更改为中葡股份。

上市以来,中葡股份一直从事葡萄酒生产和销售,主营业务并未经历改变。不过,该公司的业绩却不断遭遇亏损,这表现在扣除非经常性损益的净利润连年为负。这一现象从2005年公司名称还是“新天国际”时就开始,一直持续至今。

实际上,中葡股份的毛利率并不算低。根据年报中的披露,公司高档酒毛利率高达73.26%,中低档酒毛利率约为52%。但是,销售规模的不足导致公司利润承压。

根据去年年报,中葡股份成品酒总销量7,460千升,公司股票在资本市场的总市值约为84.5亿元。相比之下,行业龙头张裕的数据要好看得多。张裕A股和B股的总市值约为211.6亿元,2016年葡萄酒总销量约为9.9万吨,这意味着用不到中葡股份3倍的市值实现了超过10倍的销量。

不过,无论是中葡股份,还是老牌葡萄酒厂商张裕,都需要去面对进口葡萄酒的冲击。中葡股份在年报中称,2017年国内葡萄酒行业继续受国内经济增速下滑影响,同时进口葡萄酒产品不断渗透国内市场。进口葡萄酒消费的快速增长不仅碾压了国内葡萄酒市场,也对国内整个葡萄酒产业链造成了冲击,在进口葡萄酒的连续冲击下,中国葡萄酒产业虽仍然处于产品结构调整期。

根据国家统计局发布的数据,2017年中国葡萄酒产量为100.1万千升,比2016年减少13.6万千升,同比下降近12%,连续四年呈下降趋势。

由于盈利不佳导致扣非净利润连年亏损,中葡股份需要借助其他方法来调节利润,以防止公司被交易所实施退市警示风险。这些一次性的收益包括政府补贴、投资利得、非流动资产处置利得等。

例如,2015年,中葡股份通过处置一笔长期股权投资就获得了1.83亿元的投资收益。同年,该公司通过处置非流动资产的一笔交易获得了4,028万元的营业外收入。两笔收益之和超过2亿元,足以覆盖主营业务的亏损。

不过,由于去年亏损太大,且投资收益不太可观,中葡股份出现了六年来的第一次净亏损。如果今年业绩继续低迷并再度出现净亏损,公司将无法躲过“披星戴帽”的命运。

或许是看到了继续依赖葡萄酒主业的黯淡前景,中葡股份目前正筹划重大资产重组。该公司去年7月宣布停牌,原因是计划向关联方青海中信国安科技发展公司(下称青海国安)发行股票,收购后者所持国安锂业100%的股权。

根据国安锂业的业绩承诺,该公司2018年需要实现1.86亿元的净利润。这一利润数字或可填补中葡股份在葡萄酒业务上的亏空。

中葡股份在一次媒体说明会上称:“本次重大资产重组拟将标的公司以碳酸锂、钾肥为主的西台吉乃尔盐湖资源综合开发利用业务注入上市公司……有利于提升上市公司业务规模和盈利水平,有利于增强上市公司持续经营能力。”

此外,中葡股份也在试图朝着电商方向发展,以寻求新的盈利来源。该公司在2017年报中说,公司以轻资产、低成本的运营模式,打造“国安e购”创新型新零售供应链平台,全力推进传统葡萄酒业务稳步发展的同时大力拓展新零售供应链业态。

中葡股份提到,去年营业收入同比增加51.8%,主要是因为子公司徐州中信国安电子商务有限公司(下称徐州国安)新增收入所致;不过,营业成本同比增加129.4%,主要是因为徐州国安业务新起步造成成本较高所致。因此,电商业务能否最终提振公司利润还有待观察。

评论