作为创维数码(00751.HK)旗下机顶盒业务上市公司——创维数字(000810.SZ)在去年遭遇业绩寒冬后,似乎有了转机,其2018年一季度净利润同比翻倍。

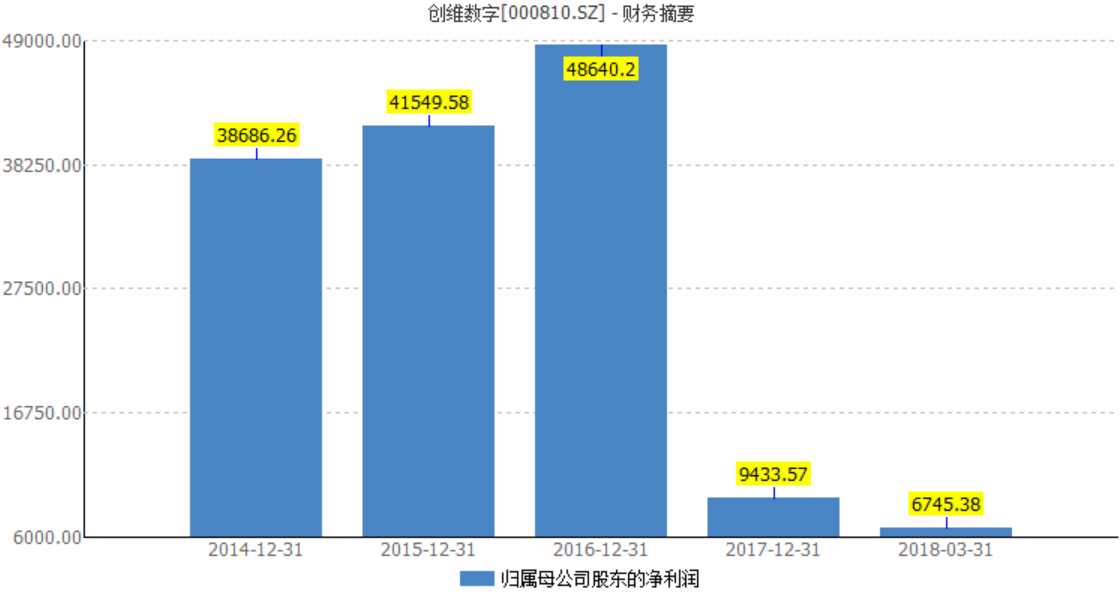

创维数字一季报显示,公司2018年1-3月实现营业收入18.35亿元,同比增长11.24%;归属于上市公司股东的净利润6745.38万元,同比增长119.01%。

一季报数据看起来欣欣向荣,可就在不久前,公司年报给出的却是2014年上市以来的最差成绩单。2017年营收虽取得了22.4%增长,但全年归属于上市公司股东的净利润不到1亿元,同比下滑幅度超过80%,为上市以来最低值。

在过去的一年经历了高管离职、业绩低谷后,创维数字2018年能迎来春天吗?

高管更迭期 业绩未能平稳过渡

创维数字是国内机顶盒行业的龙头企业,于2014年由创维数码分拆后借壳华润锦华上市。其机顶盒业务,即数字智能盒子终端销售营收占比达75%,目前在国内广电运营商市场、国内智能终端市场、出口海外销量均为国内第一,IPTV+OTT国内通信运营商市场居第一。

回望2017年,创维数字增收不增利的主要原因在于成本的上涨。因为关键原材料中的存储芯片DDR3、EMMC Flash及NOR Flash价格同比大幅上涨。创维数字去年成本涨幅高达32%,远高于营收增速。

“市场上只有少数几家企业供应闪存、内存,这些企业前期产能扩张不足,导致供不应求,价格上涨。机顶盒企业的毛利率都有受到影响。”一行业人士对界面新闻称,去年芯片价格大幅度飙升,拉低了行业整体毛利率,而创维数字在下游成本转嫁方面也表现欠佳。

同时,核心高管离职也使得公司在管理衔接上出现断层。创维数字在2017年上半年曾出现多位高管的离职风波,原董事长杨东文、董事刘小榕和监事会主席郭利民同时辞职。其中杨东文原为公司核心人物。杨东文在创维集团累计任职17年,曾在创维集团创始人黄宏生入狱之时,临危受命担起大任,辞任时为创维数码控股有限公司CEO、创维集团总裁。

因此,创维数字这一年业绩最为惨淡与核心高管动荡不无关系。

杨东文离任后,创维数字由空降而来的赖伟德接手。赖伟德此前任南京熊猫(600775.SH)及华东科技(000727.SZ)董事长,2016年7月加盟创维数码出任董事会主席。

接掌创维数码的这一年多,也是彩电行业处于“寒冬期”的一年。在这一年多的磨合期中,业绩未能平稳过渡,这让上任不久的赖伟德坐立难安。

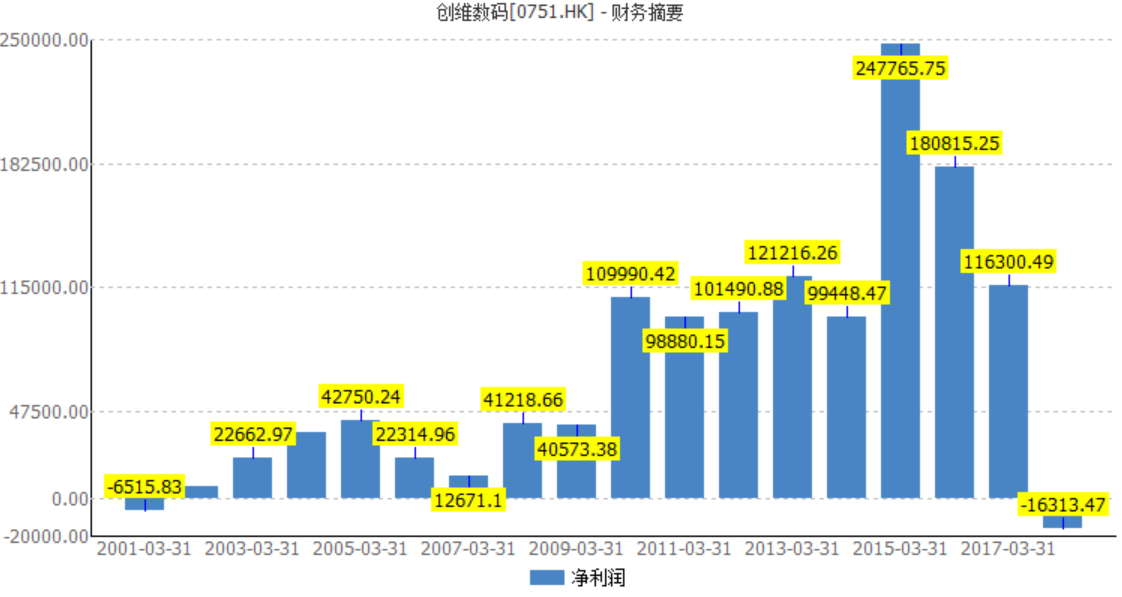

不只是创维数字,其在港股上市的母公司、同样由赖伟德执掌的创维数码,在2017年的境遇也十分不妙。

在黑电行业排名居前的创维数码出现了2002年至今的首度亏损。据其截至2017年9月30日的中报显示,创维数码上半年实现营业总收入186.96亿元,同比增长4.64%;同时,净利润为亏损1.63亿元。

这其中有行业性原因,彩电行业同时面临电视市场低迷及面板价格大幅上涨两大因素的影响。但在创维数码这单个个体来看,在去年的表现也不及同行。

自2013年营收达到300亿元以来,创维数码已经连续5年保持在300亿元的规模,未能突破400亿元关口。与此同时,四川长虹(600839.SH)营收早已朝700亿元努力了,深康佳A(000016.SZ)、海信电器(600060.SH)也双双突破300亿元,与创维的差距正在拉近。

当然,出现16年来的首亏并非突然,也不能完全归因于高管的更迭。再往前两年,创维数码净利润就已在下滑,2016年和2017财年下滑幅度分别约30%和40%。

有业内资深人士对界面新闻表示,高层架构的调整,的确在2017年上半年,尤其是4-6月创维数码和创维数字的业绩有所影响,尤其是彩电销售业务影响明显。但2017年下半年,这个影响基本消除。

应收账高企 毛利率仍待提升

磨合期过后,高管变更的影响正在淡化。高企的核心材料价格也在回落。

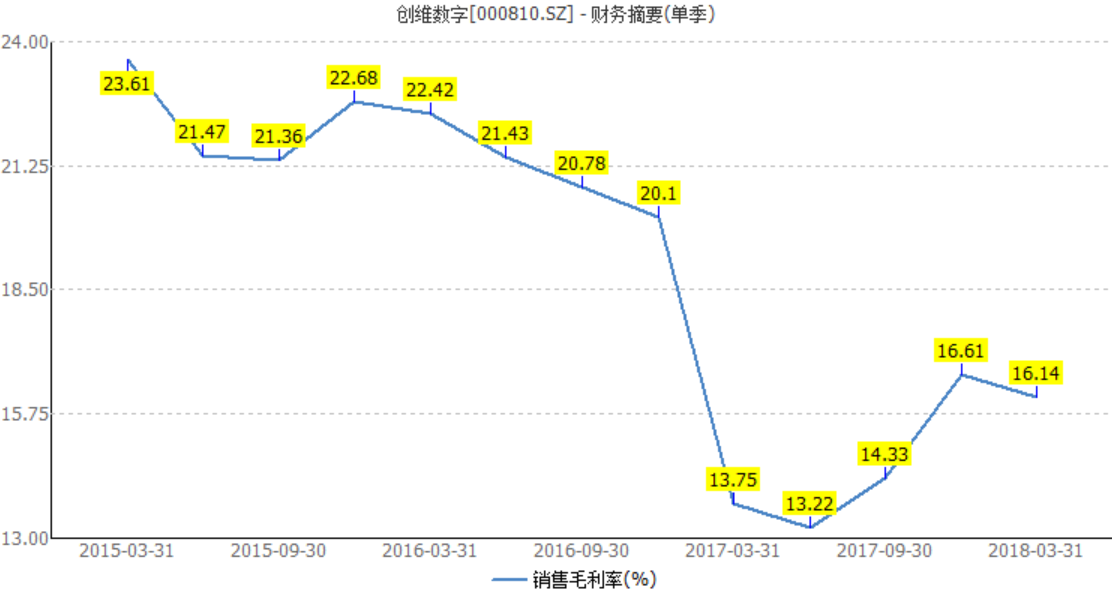

2018年一季报业绩的增长,其主要原因便是其关键原材料中存储芯片采购价企稳。

创维数字表示,实施全成本链的组织革新,主要存储芯片价格企稳,供应链相关的部品、采购实施设计归一化及供应商资源整合,基于工艺优化及自动化生产方案逐步实施降低制造环节费用,等等这些措施整体使公司毛利率提升。

创维数字一季度毛利率为16.14%,较2017年14.59%的毛利率确实上升了1.55个百分点。不过,这仍是一个较低的数值。在2014年至2016年这三年里,公司的毛利率水平稳定在21%之上。这才是常态。

这也意味着,创维数字在毛利率方面仍有较大提升空间。

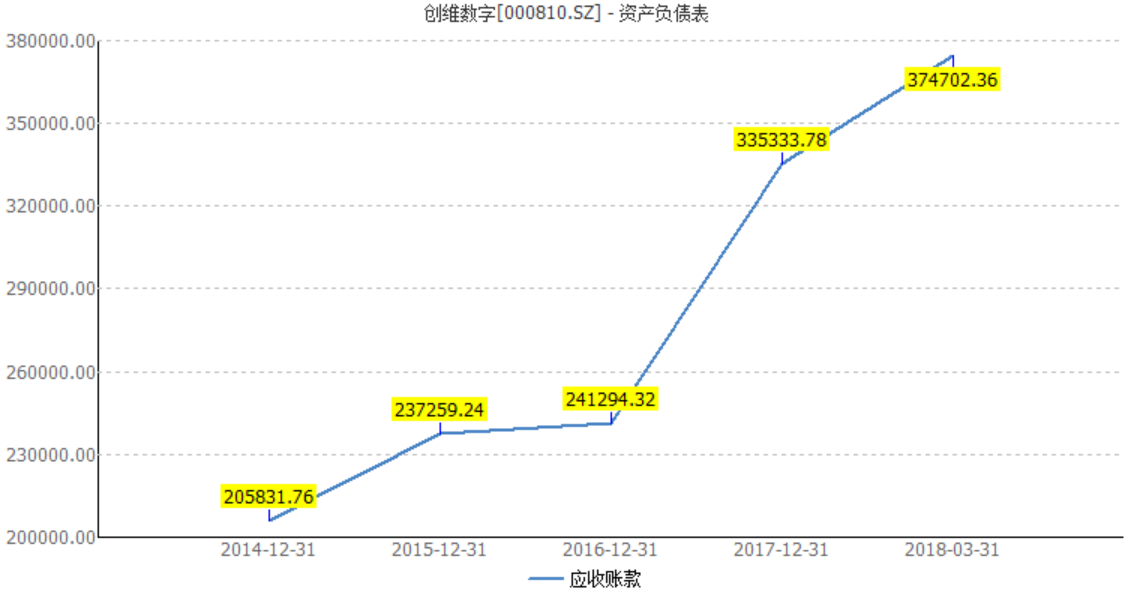

尽管营收利润在一季度看似出现转机,但创维数字近两年应收账款急剧增加的问题不容忽视。

创维数字在2017年年底应收账款33.53亿元创下历史新高的基础上,2018年一季度末再度增加直至37.47亿元。

公司解释称,应收账款增加是因销售规模及收入增加所致。不过,尽管有部分销售收入增长的原因,但其增速也略显异常。尤其是应收账款占总资产比例正在大幅上升。

创维数字应收账款占总资产的比例由2016年末的36.66%上升至2017年末的44.26%,如今2018年一季度末再度上升至48%。

通常情况下,应收账款占总资产的比重增加,意味着企业账款回收并不理想,并可能带来资金周转的困难,同时可能造成坏账增加。

左回购右增持 今年业绩能回春?

二级市场上,创维数字在业绩低谷的这一年,股价惨遭腰斩,跌幅达50.60%。

显然,创维数字自身不满足于公司低位运行的走势,并在2017年年报披露的当日,进行了股票回购。

公司于3月23日进行了一次回购,以5.61元/股对103.5万股进行回购注销,回购金额580.64万元。此次回购因21名激励对象已离职,不符合股权激励资格。

尽管此次回购并非因股价低迷,在二级市场上回购,但增持行为却是真金白银动真格的。

1月3日、4日、5日,创维数字董事、总经理施驰的配偶汤燕连续三个交易日分别增持67.12万股、150.72万股和82.16万股,增持价格在7.1元-7.24元区间,合计300万股增持金额达2150.55万元。

总经理配偶的操作很大程度上也体现了总经理本人的意志,而高管也是最了解公司业绩变化之人。本轮增持是否精准,还要看创维数字后期走势。

在1月增持后,2月股价继续调整,创下创维数字借壳上市以来新低5.73元,随后回升。最新收盘价7.88元。汤燕已有一成浮盈。

与此同时,在港股上市的母公司创维数码也获得了创始人股东黄宏生的多次增持。

今年来,创维数码股价长时间在4港元下方整理。不满股价低迷,自4月以来,黄宏生先后进行了三次增持,分别增持267.8万股、701.4万股和2760.8万股,增持价格分别在3.5658港元、3.5767港元和3.7875港元。增持价格一次比一次高,增持数量一次多过一次,4月10日的增持,直接涉资上亿港元,三次增持共斥资近1.40亿港元。

黄宏生是创维创始人、原创维集团兼创维控股董事局主席,黄宏生于1989年成立创维集团,2000年创维上市,其配偶林卫平现亦为创维数码执行董事。多次增持后,目前黄宏生对创维数码的持股比例上升至40.11%。

对今年的业绩预期,有分析人士表示看好。

兴业证券分析师预计2018年公司业绩将出现大幅反弹,建议关注。原因在于,原材料成本显著降低;汇兑损失缩减;机顶盒业务随着产品升级换代和市场的进一步开拓有望保持快速增长;同时汽车前装业务前景广阔,将成为公司新的发力点。

在2017年,汽车电子业务营收刚过9000万元,虽占比仅公司总营收的一成有余,但增速却近2倍。

创维系今年将恢复性增长是大概率事件,但离步入正轨,甚至快速增长还有一段距离。

评论