作者:王玉

每一宗并购案背后都有许多精彩的细节与故事,但在2017,从公开披露的信息来看,兖州煤业子公司兖煤澳洲收购原力拓旗下联合煤炭一案的精彩程度足以入选年度最佳并购案例。兖煤澳洲与国际矿业巨头嘉能可先后进行了五轮惨烈的势在必得的加价要约,双方杀得刺刀见红,最终兖煤澳洲已高出初始报价约3.4亿美元的成本惨烈拿下联合煤炭。随后,画风一转,兖煤澳洲和嘉能可从战场转移到谈判桌上,双方握手言和共同开发联合煤炭最重要的资产猎人谷煤矿...这可能是近几年来一宗让所有人大呼意外和过瘾的竞购大戏。

3月23日,兖州煤业发布2017年年度报告。年报显示,兖州煤业2017年度实现合并营业收入1512.28亿元人民币,同比增长489.46亿元;营业利润90.12亿元,同比增加66.69亿元;归母净利润67.7亿元,同比增加46.09亿元。增长的主要来源之一就是完成对联合煤炭的并表。

猎人谷--全球煤矿的“钻石“

猎人谷可能是澳洲乃至全球最优质的煤矿之一。

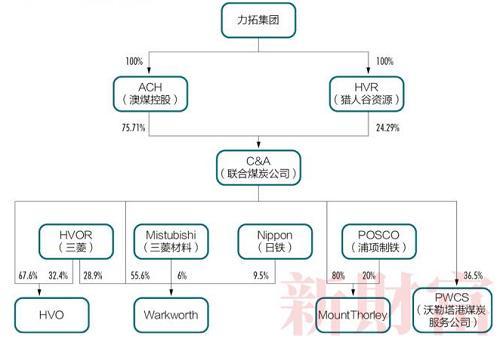

猎人谷煤矿(Hunter Valley Operations,HVO)是原力拓子公司联合煤炭(Coal and Allied,CA)旗下的主要资产,联合煤炭除拥有猎人谷煤矿外,还拥有Warkworth、MouthThorley(MT)两座煤矿以及沃勒塔港煤炭服务公司。这三个煤矿分别排名澳大利亚低成本、大规模动力煤矿井的第2、5和9位。双方争夺的焦点是猎人谷,联合煤炭的核心资产。证实煤炭储量3.59亿吨,概略储量4.65亿吨,合计8.24亿吨。主要出产高质量动力煤和半软焦煤,绝大部分为露天开采,开采成本低,矿山生命周期长,预计为46年(另外两处煤矿仅为19年)。在上一轮煤炭价格低迷周期时,联合煤炭仍然保持了较高的利润率,为全球财务表现最好的煤矿资源之一。

兖煤澳洲自2004年开始了一些列煤矿收购,澳思达煤矿、澳大利亚菲利克斯公司100%股权、格罗斯特煤矿等等。到2016年底,在澳洲经营8座矿山。表面大举扩张,风生水起,但日子过得却挺艰难,主要原因在于一点--贷款。兖煤澳洲虽然在2012年借壳格罗斯在澳交所上市,但股价一直表现不理想,对收购的支持有限。因此,长期以来收购的融资以贷款为主,例如收购菲尼克斯的对价为33.33亿澳元,贷款额就达25亿澳元。过重的贷款造成兖煤澳洲资产负债率居高不下,2012年为76.37%,2016年末高达82.4%。虽然毛利率还能维持正值,但贷款利息严重拖累了兖煤澳洲的财务表现,从2012年上市后的第二年直到2016年,兖煤澳洲都处于亏损状态。对于兖煤澳洲来说,如果能够完成对资源和盈利水平优良的联合煤炭的收购,非常有助于提升资源质量,同时拉升财务表现。

而对于嘉能可来说,联合煤炭有更深层的意义。除却标的自身的价值以外,联合煤炭还能与嘉能可的既有煤矿产生极大的协同价值,主要因素在于--距离。

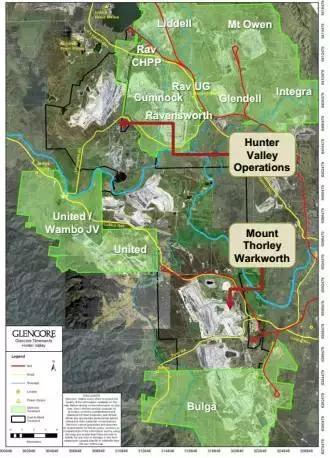

上图绿色区域为嘉能可已有的矿区,黑线包围区域为联合煤炭矿区,几乎是“门对门”。早在2014年,嘉能可就看上了这块资源,带了分析师过去,预计并入资产之后将会在人员精简、生产计划、采购、运输和产品混搭方面产生巨大的协同效应,甚至据传某分析师预计能节省5亿美元的税前成本。奈何当时煤价处于下行周期,嘉能可资金紧张,错失了机会。此次,联合煤炭公司出售,嘉能可对于“嘴边”的这块肥肉自然不愿轻易放弃。

五轮短兵相接的竞价

2017年初,兖煤澳洲先出招,与力拓达成交易协议。方案为二选一:一次性支付23.5亿美元;或首期19.5亿美元+交割后5年每年支付1亿美元。另外,附加不高于6.5亿美元的,与煤价挂钩的或然特许使用费。因为联合煤炭旗下的猎人谷和Warkworth的另一名股东HVOR(日本三菱)与力拓签署过随售权条款,三菱将同力拓一同退出。这意味着兖煤澳洲将支付7.1亿美元收购HVOR持有的猎人谷32.4%的股权,支付2.3亿美元收购HVOR持有的Warkworth28.9%,合计9.4亿美元。综合考虑,兖煤澳洲开出的总体报价为至少32.9亿美元。同时,如果兖煤澳洲融资不到位,将支付2350万美元反向分手费。

在此时,双方基本上确立了交易,只是按照惯例在力拓股东大会前“被动”等待潜在的报价者。当时,谁也没想到,竞购大戏的序幕刚刚开启。

嘉能可入场

2017年6月9日,力拓股东大会前夕,嘉能可发出了挑战。报价为首期20.5亿美元+交割后5年每年支付1亿美元(高于兖煤的方案1-2亿美元);9.2亿美元(5亿首期+交割后4年每年1亿)收购HVOR持有的股份(稍低兖煤报价),报价合计34.7亿美元(高于兖煤的报价0.8亿至1.8亿美元)。同时,嘉能可表示已经准备好收购所需资金,另外针对兖煤当时已经通过了大部分政府审批,嘉能可有针对性的表示自己在赢得交易后会顺利获得政府的审批。

更高的报价,更确定的收购资金,同时打消监管方面的顾虑,嘉能可的每一条款都针对兖煤的方案提出,刀刀致命。

兖煤澳洲的第一次反击

10天后,兖煤澳洲回击了。更新报价为一次性支付24.5亿美元收购联合煤炭,其他条款不变,将总报价提升为33.9亿美元。同时,兖煤澳洲的真正东家兖矿集团出具不可撤销的融资担保函,解决融资顾虑。

表面上看,嘉能可的报价稍高,但是考虑到货币时间价值和确定性等因素,兖煤澳洲的方案更具吸引力。力拓最终认为,双方报价价值趋同,但考虑到兖煤澳洲已经完成了大部分审批,交割时间早,还是会向股东会推荐兖煤澳洲的方案。兖煤第一轮小胜。

不肯善罢甘休的嘉能可

仅仅3天后,不肯善罢甘休的嘉能可给出了一份更有杀伤力的报价。一次性支付26.75亿美元收购联合煤炭,其他保持不变,将总报价提升为35.95亿美元。针对政府审批,嘉能可表示将额外支付一笔补偿金,金额为2500万美元或2017年9月1日至交易交割前联合煤炭的净利润两者中较高者,以针对交易审批和交割的问题。嘉能可的第二轮报价表露了一种态度,猎人谷这次吃定了。

兖煤澳洲的最终方案

此时距离股东大会不到一周时间,兖煤澳洲很快给出了一份针对性报价。将之前6.5亿美元的与煤价挂钩的或然特许使用费拆分为两块,其中4.1亿美元保持不变,另外2.4亿美元变或然为必然,分5年支付给力拓,总报价提升到36.3亿美元,稍高于嘉能可的35.95亿美元。

尾声

就在大家都翘首以待嘉能可的下一步行动之时,嘉能可却意外的“放弃”了,最终兖煤澳洲经过惨烈的肉搏,拿下了联合煤炭,代价是比最初报价高出了2.4-3.4亿美元。

如此多的重大抉择除了最初报价外,发生在不到20天之内。嘉能可对于联合煤炭觊觎已久,却一直隐忍不发,直到等到股东大会前20天的时机,力图打兖煤澳洲一个措手不及;而兖煤澳洲这么多年来积累的收购经验也发挥了极大作用,迅速做出反应,第一次反击用时10天,第二次更短,最终赢得了此次竞价收购。

剧情反转--从血拼到结姻

如果关于猎人谷的争夺到此结束,也已经是一宗经典的竞价收购案例了。但,接下来发生的,让所有人跌破了眼镜,也足以让此案载入史册。

一个多月后,7月27日,兖州煤业和嘉能可双双发布公告,宣布将在兖煤澳洲完成对联合煤炭的收购后,向嘉能可转让猎人谷的部分股权,并且,随后三菱持有的猎人谷部分的随售股权将由嘉能可接盘,双方将成立合资公司共同开发猎人谷。

具体的交易安排是,三菱(HVOR)原来所持的猎人谷32.4%的股份作价7.1亿美元,兖煤澳洲再转让16.6%的股权给嘉能可,价格4.29亿美元,嘉能可总计支付价格为11.39亿美元。此外,嘉能可还同意分担兖煤澳洲支付给力拓的2.4亿美元非或然特许使用费的27.9%,计0.67亿美元;同时分担未来的或然特许使用费的49%,(另外还有一条提供融资的支持条款,文后描述),从而获得其看中的猎人谷49%的股权,兖煤澳洲持有猎人谷51%的股权。在这一系列安排确定后,兖煤澳洲支付的确定收购价格从36.3亿美元下降为24.91亿美元。不过,交割时兖煤澳洲需要支付给力拓24.5亿+2.4亿-0.67亿=26.23亿美元;支付给三菱(HVOR)9.4亿-7.1亿=2.3亿美元,合计28.53亿美元,随后再通过出售猎人谷16.6%的股权,获得4.29亿美元。

针对这么一个大数目,兖煤澳洲没有再采用之前的债权融资主导的方案,而采取了股权融资的办法。配股融资23.5亿美元(配股价格0.1美元/股,按当时计算,是当时最近一个交易日价格的7折),定增融资1.5亿美元。

配股融资最终的买家为兖州煤业认购10亿美元,信达资产认购7.5亿美元,嘉能可认购3亿美元(这源于双方合作签订的协议)以及山东鲁信认购2.5亿美元。按照配股结果前的股权比例,兖州煤业的持股比例对应的认购金额应为18.3亿美元,但最终其将45%的认股权转让给了其他各方(这其实是一个有意安排,文后会讲解)。

定增的1.5亿美元则由山东泰中能源、香港俊安集团分别认购1亿美元和0.5亿美元。

而且,更妙的是配股融资的股份来源的设计。2014年时,当时兖煤澳洲为了缓解自己的财务状况,发了一笔可转债,债转股的执行价格恰好为0.1美元,无奈当时兖煤澳洲的估计实在表现太差,市场对这笔可转债的兴趣不高,只能由兖州煤业接盘了0.18亿份,价值18.01亿美元。而这次配股安排使得兖州煤业终于得以行驶债转股的权利,将所持的兖煤澳洲债务转换为兖煤澳洲的股权。

经过此次的融资安排,兖煤澳洲不仅解决了收购资金问题;股本得到极大扩充(从原来的9.94亿股猛增到440亿股);股东结构得以优化,弱化了之前一股独大的局面(兖州煤业的持股比例从78%下降为65.46%);债转股之后,兖煤澳洲每年还可以减少约0.9亿美元的利息费用。可谓一箭四雕。

兖煤澳洲配股后股东结构

另外,通过与嘉能可成立合资公司,共同开发猎人谷对于兖州煤业意义重大。按照兖州煤业董秘靳庆彬表述,从更长远考虑,引入影响力较大的西方背景公司,对于兖煤澳洲而言还可降低当地政府对公司国资背景的警惕性,减少未来政治、社区、劳工等方面不确定因素带来的风险。而在具体运营层面上,兖煤澳洲将获得近距离向国际资源巨头学习的机会,可使得猎人谷的资产质量、产品质量、矿山的运营与管理在国际市场上得到更高的认可,特别是在市场话语权上,猎人谷因其低灰高发的高品质产品,目前在日本市场保持较高溢价,合资运营将可借助嘉能可在日本市场的销售能力,实现产品增值。

教科书式并购重组的要素

到此为止,猎人谷争夺战的大幕徐徐落下。兖州煤业和嘉能可联袂奉献了一出近年来少有的跌宕起伏的竞价并购重组大戏,可谓并购界的教科书式的案例。总结下来,其中有几点在跨境并购重组成功案例中非常关键的要素。

时机

此次双方竞购联合煤炭,正值煤价上行周期开始,而且在完成交割后,相较于之前几次收购后,时机更为恰当。前几次收购发生在2009-2012年期间,当时煤炭行业处于周期高位,收购代价较高,付出的溢价也很高,比如2012年收购格洛斯特的溢价高达40%。另外,2012年之后,煤炭行业进入下行周期,兖煤澳洲的运营利润面临很大压力。而此次收购的时机恰逢煤炭周期由低转高之时,并购后刚好可以享受到相对较高的煤价带来的红利,可谓解了兖煤澳洲之前财务困境的燃眉之急。根据兖州煤业2017年年报显示,兖煤澳洲2017年度兖煤澳洲煤炭销售价格为540.38元/吨,相较于2016年的399.96元/吨,上涨35%,收购联合煤炭,外加莫拉本煤矿井工项目2017年下半年投产,兖煤澳洲增产834.9万吨。在收购联合煤炭的同时,兖州煤业旗下位于鄂尔多斯的转龙湾煤矿和营盘壕煤矿分别于2016年下半年和2017年下半年投入运营,实现增产730.7万吨;位于内蒙古昊盛煤业所属石拉乌素煤矿2017投入商业运营,新增产能609.6万吨。上述综合结果为兖州煤业2017年度营收较2016年度增长47.85%,营业利润增长285%,净利润增长213%。并且,下一步扩能的计划也已经开展,预计2019年,年产量180万吨的万福煤矿将投产。

协同效应

协同效应是并购的关键因素之一,也是创造并购重组价值的主要来源之一。在此案中,嘉能可既有资产与猎人谷所共同产生的节省成本便是典型而明显的协同效应。另外,兖煤澳洲在收购联合煤炭之后,能够与其在澳洲的其他煤矿同样产生类似的效果,只是由于地域原因,没有嘉能可取得的效果那么强而已。

反应速度

在竞购战中,反映速度往往也是关键而致命的,此案中双方把这一点表现得酣畅淋漓。嘉能可作为矿业界并购的老牌公司,功底自不用说,而兖煤澳洲在前几年并购中积累的经验也起到了关键作用,在几番较量中不差分毫,最终有惊无险地赢下了竞购。

确定性

并购由于涉及复杂的因素,买卖双方对于风险都是非常警惕的,谁能够给出更多的确定性、能够给出更信服而确定性更好的收购方案,无疑会在竞购中占得先机。此案中,嘉能可的第一次出价针对兖煤澳洲融资的不确定性和兖煤澳洲第一次反击虽然总价较低,但由于已经获得政府审批从而获得的确定性胜出,都体现了确定性对于收购的重要性。“两鸟在林不如一鸟在手”,给出的报价再高,不能落地也是枉然,在双方报价相差不多的情况下,谁给出的方案能考虑更多的风险因素,从而给出更多的确定性,往往会在竞价中占得先机。

价格

价格无疑是并购的最重要的因素之一。再好的资产也要有合理的价格做支撑才能成就一笔成功的交易。比如,此案中虽然猎人谷对嘉能可非常有吸引力,但从其报价策略来看,每一次都是小幅加价,刚好提供优于对手的竞价,同时,又在最后一刻理性停止竞价,实在是非常难得。特别是在面对优质标的时,买方往往容易陷入非理性的乐观估计,从而在价格上缺乏必要的谨慎。这类收购付出的代价往往是通过并购后重组很难覆盖的,也因最开始的不理智导致了并购后困难的开启。

外部性

签署合约仅仅是并购的中场休息,之后的融资与并购重组才更考验买方,也是最难控制的因素。不过,猎人谷一案中,最出彩的恰恰是这个最难的方面。最佳主角兖煤先是实现华丽转身,与嘉能可化敌为友,短期借其力缓解自己的融资压力,长期借其经验与影响帮助长期开发猎人谷。后又在融资安排上推出了配股这手好棋,不但解决了之前并购留下的一大串麻烦,还引入了外部股东优化了股权结构。从这个角度看,收购联合煤炭带来的外部性甚至从某种意义上超出了标的本身的价值,可谓全场最佳的一个桥段。

2017已经过去,猎人谷的硝烟也已消散,但这个故事也许会流传。人们会记住在2017夏天,那个先与矿业巨头嘉能可丝毫不怵正面刚,后又握手言和成就一段佳话的竞购大戏主角--兖州煤业。

*本文部分资料选取自新财富杂志符胜斌先生《靠一场堪称教科书式并购,兖煤竟然在澳洲绝地翻身!》一文,特此感谢。

评论