本文为易界【工业自动化系列研究】第1篇——全球市场部分

本文观点

1.全球工业机器人市场长期稳健增长,中国为主的亚洲市场快速增长

2.3C电子行业取代汽车行业成为主要驱动点,速度与精度成为新的技术要点

3.全球生产市场高度集中,四大家拥有较高占有率,但中国市场竞争激烈,不确定性强

4.产业链上游垄断性强,下游竞争激烈,日欧巨头各有侧重

1

全球市场概述工业机器人市场长期稳健增长,

中国为主的亚洲市场快速增长

目前,工业机器人市场处于长期的增长阶段。根据IFR(国际机器人联合会)最新报告显示,2016年全球累计售出价值130亿美元的工业机器人。销售量共计29.4万台,该数值预计将在2020年超过52万台。2011至2016年间,全球机器人年销售量复合增长率约为12%,预计未来将保持这一增长态势。

这其中以亚洲地区的市场扩张最为明显。预计未来五年,亚洲地区将继续作为全球市场扩张的主要驱动因子,该地区工业机器人装机量的年复合增长率将超过20%。

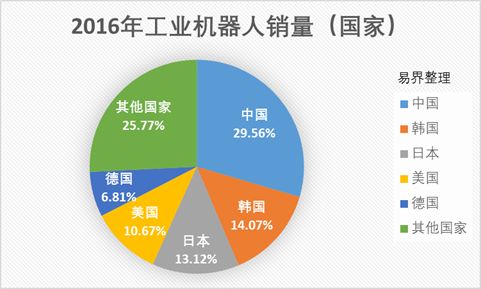

以国家看,全球机器人消费市场高度集中。最新数据显示,中国、韩国、日本、美国、德国分别位列全球机器人年销量前五,每年占全球工业机器人总销量近75%。同时,以泰国、墨西哥为代表的东南亚、拉丁美洲国家对工业机器人的需求也在进一步壮大。

如今,中国已成为全球工业机器人的最大消费市场,本地区快速增长的需求正直接影响着全球市场的动态。基于中国制造2025等国家政策的影响,中国正在加速自身工业4.0和智能制造体系的建设。

IFR会长Junji Tsuda曾表示:“考量各国制造业自动化程度的差异,机器人密度是极佳的比较标准。”以该数值作为例证,2016年,中国每万人工业机器人密度仅为68台,位居世界第23名,约是该项数值最高的韩国的十分之一,是同为东亚发达国家的日本和新加坡的五分之一,有极大的上升空间。如果中国计划在这项数值中达到全球前十的位置,需要至少150台。预计到2020年,由此驱动的中国工业机器人总装机量将达95万台。

2

3C电子行业取代汽车行业成为主要驱动点,

速度与精度成为新的技术要点

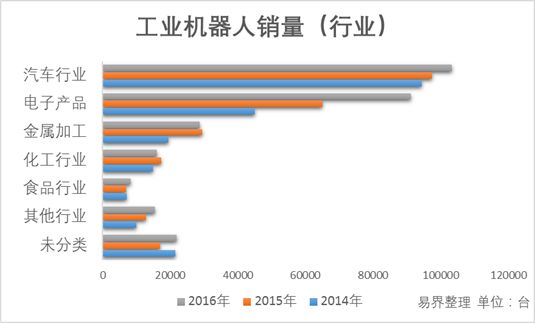

以行业划分,工业机器人广泛应用于汽车、机械加工、3C电子产品加工、橡胶塑料为主的化工产品加工、食品加工、物流等诸多行业之中。其中,汽车和3C电子产品加工是主要的驱动点。

近年来,工业机器人最大应用行业汽车行业需求增速有所放缓,2016年,汽车行业销量增长率约为6%。3C电子行业增速急速增加,2016年,对工业机器人需求增长率超过40%,并有持续上升的态势。预计两年内,3C电子或将超过汽车成为销量最高的行业。

以应用环节划分,工业机器人可分为焊接、装配、搬运、上下料、铸造、冲压、喷漆等主要品种。其中,搬运与上下料类型机器人占全球市场总销量过半。这主要是由于该应用环节对机器人的技术要求相对较低,人工替代效果较好,厂家更易引入。

不同种类或行业的机器人,对技术指标有不同的侧重要求。如汽车行业的焊接机器人对关节型机器人本体有较高精度和速度和要求,而码垛类机器人、搬运机器人则对负载能力要求比较高,应用于3C电子行业的SCARA机器人则对精度和速度要求比较高。

基于此,SCARA类机器人在近年来成为大部分企业重点发展方向,这将导致速度与精度成为驱动工业机器人升级换代的主要技术要点。

3

全球生产市场高度集中,但中国市场竞争激烈,

国产化政策背景下不确定性强

目前,日本、德国在工业机器人的生产方面拥有最强的国际竞争力,瑞典、意大利、美国、韩国等国位居其次,中国正在快速超越。

其中,日本厂商广泛的关注于各个行业,在其本土乃至国际市场有着极强的影响力,而德国厂商主要关注于汽车领域,在欧美和亚洲除日本外的国家有着较高的市场占有率。

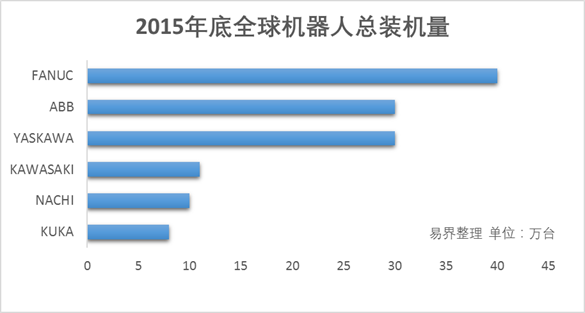

长久以来,工业机器人市场基本被四大家(FANUC、YASKAWA、ABB、KUKA)所控制,四家企业合计市场占有率过半。以装机量来看,FANUC位列全球第一。截止2015年年底,FANUC工业机器人的全球总装机量已达到40万台。

上图中的KAWASAKI和NACHI也是两家日本企业,主要受益于亚洲市场长期的高需求,但由于在非日本本土的知名度、技术先进性和机器人业务体量不及其他四家,而不被列入四大家的范畴。

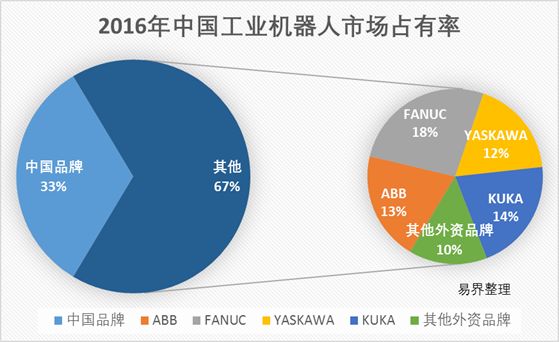

在最受关注的中国市场,四大家也占据着过半的市场。尤其以FANUC最为突出,接近20%。但是,中国计划在2020年前后使国产机器人年产量从目前的2.7万台跃升至10万台。基于国产化政策在中国的执行力度较大,进口品牌是否会受到冲击还是未知数。因此,该部分市场的占有率不确定性较强。

值得注意的是,去年被美的收购的德国品牌KUKA近年来在中国市场的占有率增速加快。近期美的通过整合KUKA中国分公司,将中国地区业务直接并入母公司。可以预测,KUKA未来在中国市场的市场占有率有望大幅增长。

4

产业链上游垄断性强,下游竞争激烈

日欧巨头各有侧重

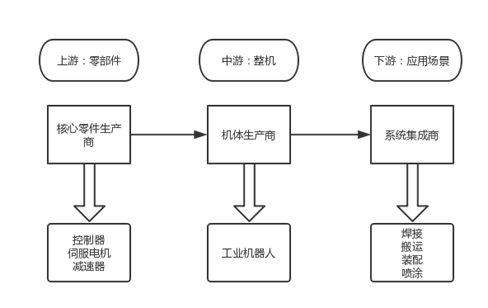

从产业链角度分析,工业机器人产业主要分为上游核心零部件,中游机器人本体和下游系统集成。

其中,上游核心零部件分为控制器、伺服电机和减速机,该部分垄断性较强。例如精密减速机,基本被三家日企Nabtesco、Harmonica、SUMITOMO所垄断,该三家企业占据细分行业约90%的市场。

总成本中,三大关键部件约占机器人总成本的80%左右。其中,减速机占比最高,约为33%~38%,驱动及伺服电机约占20%~25%,控制器约占10%~15%。

而下游集成产业门槛较低,竞争最为激烈。大部分新晋竞争对手(主要来自中国)多以此切入工业机器人领域。据不完全统计,中国市场中的机器人系统集成商占整个产业中企业的近70%。

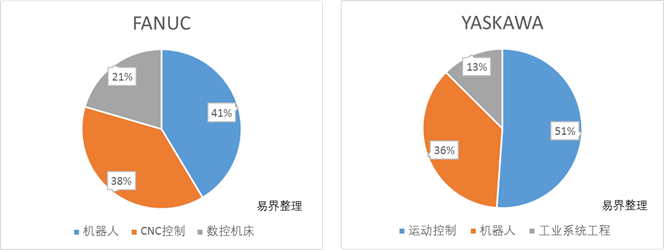

国际上来看,日本企业的业务主线和企业策略,主要以上游核心零部件为主,基本不涉足下游系统集成业务。四大家中的两家日企就是很好的例子。下两图为2017年四大家各项业务收入占比。

FANUC依靠控制器切入市场,机器人等其他业务只是其围绕其核心部门CNC控制系统所展开的拓展,在这项FANUC的精髓业务中,其在全球市场已经有用了超过60%的占有率。由于CNC数控机床系统和机器人控制器技术互通性强,FANUC在机器人控制器方面的核心技术也难以超越,同时拥有较高的市场占有率。

另一家巨头YASKAWA依靠伺服电机及驱动系统切入市场,其该部分收入也常年超过其机器人本体业务。

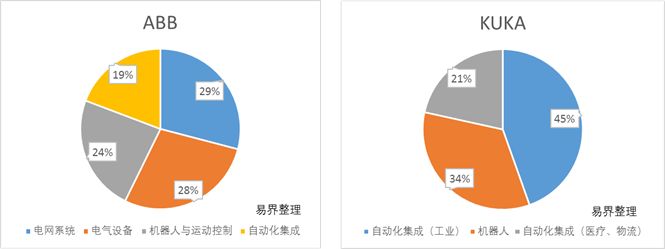

而作为欧洲机器人企业的典型代表,ABB与KUKA均较少涉足上游核心零部件业务。相反,他们拥有较大比重的下游系统集成业务(ABB以电气电网部门而非机器人做为主业)。

评论