作者/张子龙

全年营收31.06亿元,归母净利润突破10亿。单从数字来看,天神娱乐(002354.SZ)2017年报着实让人眼前一亮。在净利润跻身“十亿俱乐部”后,天神娱乐的业绩在A股游戏企业中排名第六。

但这样的业绩背后,增长主要来自于此前收购的三家子公司的业绩的合并。一直以来,天神娱乐业绩的增长并不怎么依靠自身主营业务的精进,而非常依赖于外延式并购。但由此带来的商誉减值风险,也让外界对这家企业的发展方式捏了一把汗。

而对比游戏传媒产业平均的市盈率,天神娱乐的市值长期在低位徘徊,很明显,市场对这种外延式增长的认可度并不高。从外延式增长到内生式增长,整合上市公司与子公司之间的业务能力,将是未来三五年对这家游戏企业的考验。但相比于收购的资本手段,夯实内功的难度要大得多。

外延式并购实现大跃进

天神娱乐业绩缺乏说服力?

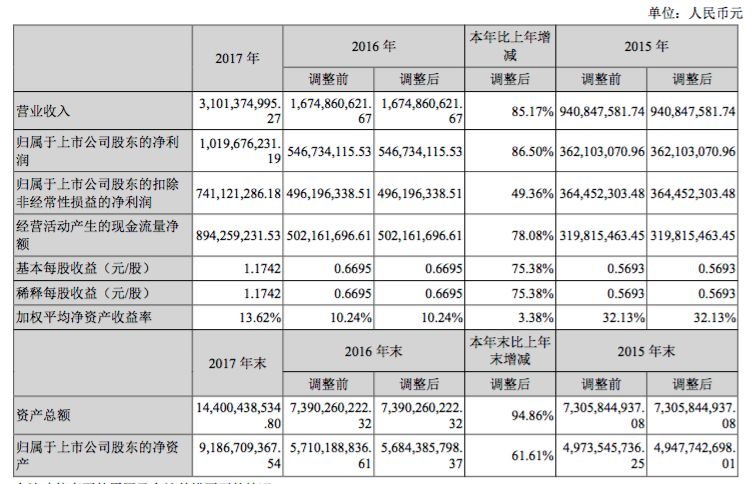

2017年实现营收31.06亿元,较上年同期增长85.47%;归母净利润突破10亿,达10.14亿元,较上年同期增长85.63%。

但抛开营收和净利润双增长,天神娱乐的2017年报依然问题重重,首先,报告期内营收和净利润大幅提升,只是并购的自然结果。

年报显示,营业收入、营收成本和归属于上市公司股东的净利润增长的主要原因,是因为报告期内合并增加幻想悦游、嘉兴乐玩、合润传媒三家公司。

其中幻想悦游2017年营业收入8.33亿元、净利润2.98亿元;嘉兴乐玩2017年营业收入5.20亿元、净利润2.72亿元;合润传媒营收2.67亿元,净利润0.64亿元。

年报显示,2016年到2017年,天神娱乐以发行股份和支付现金相结合的方式,购买幻想悦游93.5417%的股权,购买合润传媒96.36% 的股权;公司以现金方式,购买嘉兴乐玩42%股权。而这些并购,也拉低了公司的毛利率,2017年游戏业务毛利率76.36%,比上年同期减少15.83%。

如此来看,超过10亿利润虽然能够让天神娱乐进入了游戏A股企业的第一梯队,但某种程度上智能算是外延式并购下的持续自High。

事实上,在2016年政策收紧之前借壳上市的游戏公司里,天神娱乐是利用大量外延式并购来实现业绩大跃进的典范。

公开资料显示,成立于2010年的天神娱乐前身为北京天神互动,2014年公司借壳科冕木业上市并通过多轮并购,迅速从单一的游戏公司向泛娱乐化集团公司转型目前已经形成游戏研发与发行、IOS应用分发平台、移动互联网广告平台、影视制作与营销等多方位的泛娱乐产业布局。

据不完全统计,自2014年上市以来,天神娱乐用于收购的总金额超过120亿元,其中,收购妙趣横生、雷尚科技、一花科技旨在增强公司移动游戏研发能力;收购为爱普、Avazu、幻想悦游、合润传媒则在应用分发、广告和影视等领域站稳脚跟。

有业内人士认为,与其说天神娱乐是一家游戏公司,不如说是一家投资公司。而对于这种资本运作完成企业转型的模式,天神娱乐也曾给予解释:

从2014年下半年或者2015年初,行业从页游转手游,作为一家从页游出身的公司来说,这个转型还是比较困难的,所以公司为了获取行业的资源,能够迅速把公司规模做大,就得利用一些产业的整合并购。

然而当天神娱乐在实现游戏业务转型后,在买买买的路上依然没有停步。2017年,天神娱乐投资了影视制作公司工夫影业、嗨乐影视和线下票务公司微影时代,加速布局泛娱乐产业。

据不完全统计,自2014年之后,天神娱乐共进行了十二起、累计金额近百亿的投资并购案件,除此之外,天神娱乐还曾与世纪华通合作成立互联网产业基金业—世纪华通壹号互联网产业投资合伙企业,间接持股盛大游戏。

高商誉减值风险依然

低估值诅咒继续

2017年报来判断,低市盈率和商誉风险依然是天神娱乐挥之不去的两大痼疾。

年报显示,商誉期末余额65.41亿元,比期初金额增加43.68%,主要原因系本期收购幻想悦游、合润传媒、嘉兴乐玩所致。而在2017年半年报期间,天神娱乐商誉一度高达84.8亿;截至2017年三季度,公司在不到四年之内产生了65.96亿元商誉,几乎相当于总资产的一半。

“假如并购业绩不及预期,大幅商誉减值,后果不堪设想,到2018年天神娱乐会有30%的股份解禁,定增基金必然大幅减持退出。”一位行业人士指出。虽然从2016年到2017年业绩来看,天神娱乐收购的子公司基本完成业绩承诺,并未对集团业绩形成拖累,但需要看到,原公司天神互动从2016年到2017年,净利润增长有限,因此大量并购带来的商誉使公司未来的业绩充满不确定性。

天神娱乐15倍左右的市盈一直为投资人诟病。“天神娱乐目前的估值水平相对于行业水平虽然偏低,但是市场给出如此估值是有一定道理的,天神娱乐在通过外延式并购扩张的过程中产生的大量商誉随时面临着计提减值的风险,未来可能发生的情况可以参考蓝色光标。”行业人士认为。

据了解,在三年业绩承诺期内,天神娱乐被收购标的状况不断:妙趣横生三年总业绩承诺达标,但是最后一年业绩不及预期,表明妙趣横生的盈利增长速度与预期不符,当年购买时的估值可能有所高估;再例如公司收购的Avazu在第二年业绩实现1.24亿元。“如果收购标的经常出现业绩不及预期的情况,就说明当年收购时的估值过高,因此产生的商誉难免要计提减值。”该人士认为。

如何实现内生式发展

天神娱乐道阻且长

游戏市场竞争越发激烈,通过并购寻求生存空间和转型的窗口期,是很多游戏企业的选择。但随着整合业务越来越多,也对成本和企业内部管理提出了挑战。

据悉,2018年,天神娱乐将把目光聚焦内部业务板块整合上。具体看,未来三到五年基本是通过内部的整合、协同,通过发挥内部的资源能把天神继续做大。

天神娱最近提出,2018年将重点布局棋牌游戏。但数娱梦工厂注意到,此前,投资者平台上曾有“天神娱乐公司遭到举报,内容是棋牌非法遭关闭,利润损失数亿”的传闻,虽然天神娱乐对此予以否认,但对于棋牌市场2017年,同质化竞争和政策风险却是可能要面对的重大风险。

从目前来看,天神娱乐还试图从游戏研发入手,加强各个子公司业务的整合协同。据了解,2017年11月成立的天神游研社是公司内生性发展的全新探索,作为创新导向的游戏研发平台,将促进不同类型的研发公司协同性强化,优势互补,不断加强公司内游戏资源整合,以此来面对游戏大厂头部挤压的格局, 保证游戏业务的稳定发展。

如果公司管理层能够有效整合各家公司的资源,将增长模式逐渐从外延转为内生,市场也必将对公司进行重估,但也有人认为,在游戏行业当下的竞争态势下,天神娱乐的这种外延式并购可能很难以停下来。

“游戏市场机会没有客户黏度,一个游戏最多半年玩家就腻了,爆款游戏可遇不可求,业绩增长并没有持续性,游戏市场竞争又异常激烈,通过不断地购买垂直领域游戏资源实现业绩增长,成为一种不得不为之的发展模式。”

在去年下半年的一场投资交流会上,天神娱乐官方曾表示,“不是靠收购来做,但并不意味着未来收购会停止,有好的项目,好的资源也会考虑。”在面对潜在的优质资源时,天神娱乐能否忍住剁手的冲动,还有待观察。

来源:数娱梦工厂

评论