从“一带一路”倡议提出迄今,中国企业尤其是能源企业在走出去的过程中,正直面各种挑战,同时也在不断积累投资经验。

日前,埃森哲发布了《巴尔干半岛区域电力市场趋势报告》,针对我国的电力投资建设企业,详尽地分析了“一带一路”沿线的巴尔干地区的能源投资环境和市场机遇。今天,A博士特和广大读者分享报告精华内容。

电力市场投资吸引力巨大

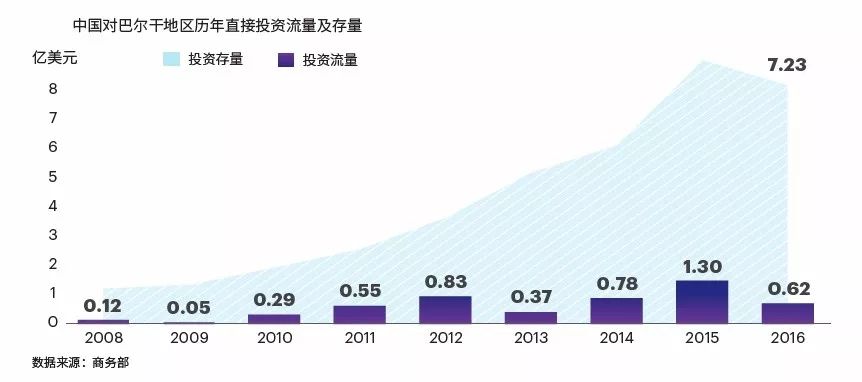

自我国“一带一路”倡议提出以来,中国企业所参与的巴尔干地区电力项目数量较过去有显著上升,参与方式目前以EPC为主。

除“一带一路”倡议,中国和中东欧16国共同创建的“16+1合作”平台也为中企投资巴尔干电力市场进一步创造了机遇。合作机制建立5年来,双方经贸合作进入快车道,一大批基础设施、互联互通等重大项目稳步推进并陆续建成。

巴尔干电力市场亟待发展,无论是对于电力投资者抑或是电力工程承包商,都存在诸多机遇。对电力投资者而言,巴尔干投资机遇有以下四大吸引力:

1、市场增量空间可观

相较于欧洲平均水平,巴尔干半岛人均用电量极低,二者相差约40%。随着巴尔干半岛经济增长步入正轨、社会发展程度进一步提高,未来巴尔干半岛与欧洲整体人均用电水平的差距将有所缩小,预计半岛地区整体电力需求将保持较快增长。

其中尤以近十年增速最快,预计2016-2025年年均增速约1.7%,为欧洲平均增速近3倍,市场增量空间可观。

2、市场改革迎新机遇

从电力市场自由化程度而言,巴尔干国家整体水平滞后。按照进度可分为两大梯队:一是欧盟国家,即保加利亚、克罗地亚、希腊和罗马尼亚,该类国家已完成现货集中交易市场建设,批发电力市场参与者众多,市场化程度相对较高;二是西巴尔干国家,即阿尔巴尼亚、波黑、马其顿、黑山与塞尔维亚,该类国家市场垄断程度高,以发电市场为例,国有企业发电量占比均在90%左右,批发市场交易模式基本为双边合同模式,市场化程度极低。

然而,由于西巴尔干国家均致力于加入欧盟,根据欧盟要求,各国将致力于实现电力市场自由化,并打造区域共同交易市场。随着各项电力改革举措的推进,外国投资者将迎来更多投资建设,乃至收并购机遇。

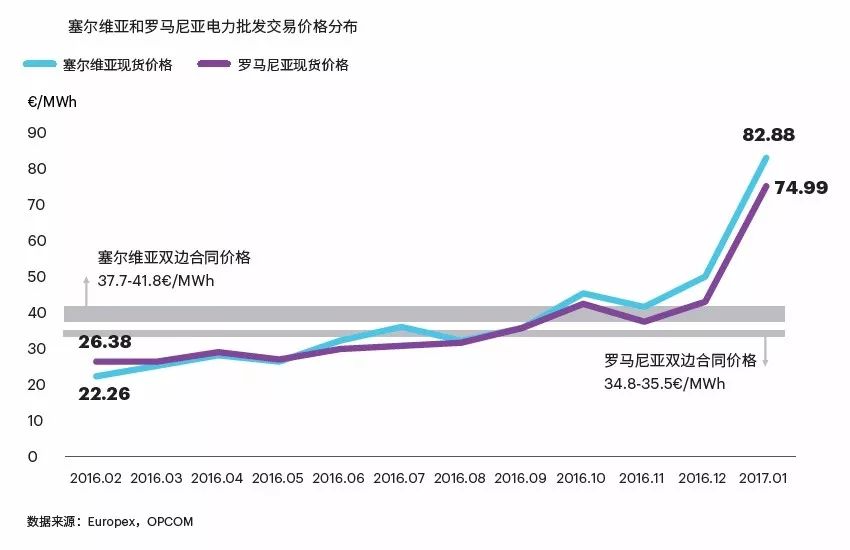

3、政策红利期正当时

巴尔干半岛国家电力市场自由化进程不一。未来随着各国能源交易所陆续建设完成,巴尔干电力批发交易必然向日前竞价模式转移,电价受实时电力供需及各国经济等外部因素的影响程度增加,电价波动性将显著提升,对于更青睐能够提供稳定电价收入的双边合同交易模式的电站投资者而言,目前是进入市场的最佳窗口期。

4、区域电网互联互通带来资金需求

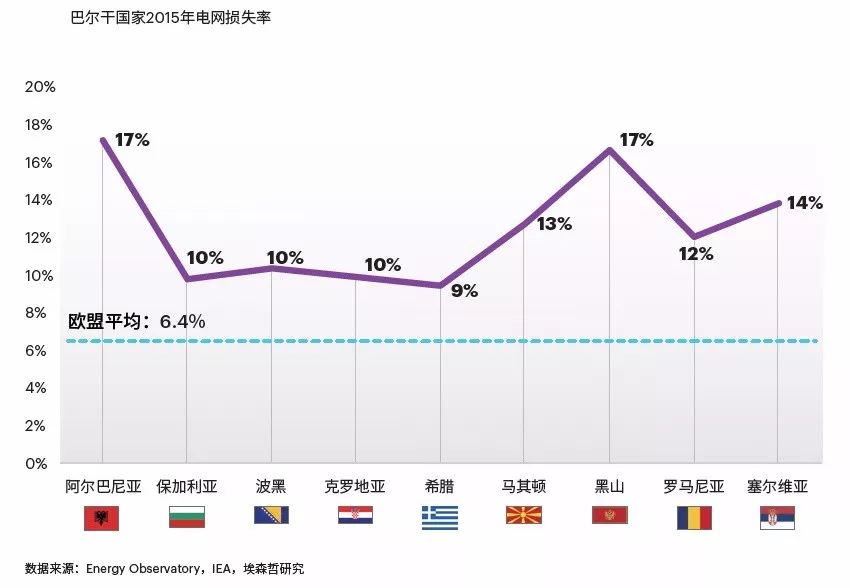

巴尔干半岛电网体系有相当部分系前南盟时期所遗留,多建于上世纪90年代前。目前巴尔干半岛大量电网设施亟待更新,平均电网损失率在11.4%,而世界平均水平约8.1%,欧盟平均则仅为6.4%。

随着区域电网互联互通升级,电力交易规模和频率进一步走高,输电阻塞问题愈发凸显;加之远期来看,可再生能源发展成为必然趋势,接入可再生电源将对电网发展提出更高挑战,阿尔巴尼亚、波黑及黑山尚未有任何新能源接入经验。

各国均提出了相应电网升级规划,其中将对洲际及区域互联互通存在重要意义的项目总计23个,对国家及国际联通存在重要意义的项目14个,主要规划方向为新建400kV架空电缆及现有电缆容量升级。预计未来巴尔干国家将对电网投资产生大量需求,跨国电缆投资需求约在33.5亿欧元。

技术与设备输入存在需求缺口

受限于自身技术水平,巴尔干电力系统发展不仅需要投资带动,其对技术和设备输入也存在需求。从工程角度来看,巴尔干半岛电力市场主要存在以下三大吸引力:

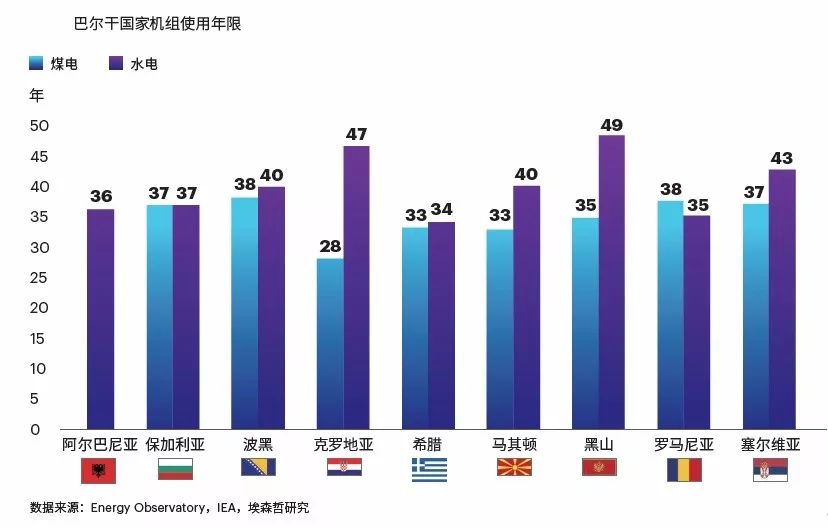

1、电力设施老化带来新建需求

巴尔干半岛电力系统老化现象严重。半岛地区依赖度最高的煤电、水电机组年龄大多超过35年,利用率高加速了机组折旧,导致老旧磨损情况严重,其中波黑、克罗地亚、黑山及塞尔维亚2016年煤电机组利用小时超过5,400小时。

随着老旧机组陆续退役关停,2016-2025年存在超过50GW的新增装机缺口。

2、煤电技术升级需求旺盛

半岛地区无论是已加入或是正计划加入欧盟的国家,在法律法规上都极大程度受到欧盟约束。目前,半岛地区90%煤电机组为褐煤机组,其中约80%的煤电站未达到欧盟排放标准,整体超标水平约30%。此外,欧盟要求二氧化碳需通过配额制排放,以进一步提高煤电站实际运营成本。加之低于全球平均水平的发电效率,半岛地区现有煤电技术升级迫在眉睫。

3、煤电下行,可再生能源迎来增长机遇

尽管煤电是目前巴尔干最重要的电源类型,但受环保因素推动,长期来看其装机呈下行趋势。2030年巴尔干煤电装机总量将从当前22.4GW下降至19.9GW。

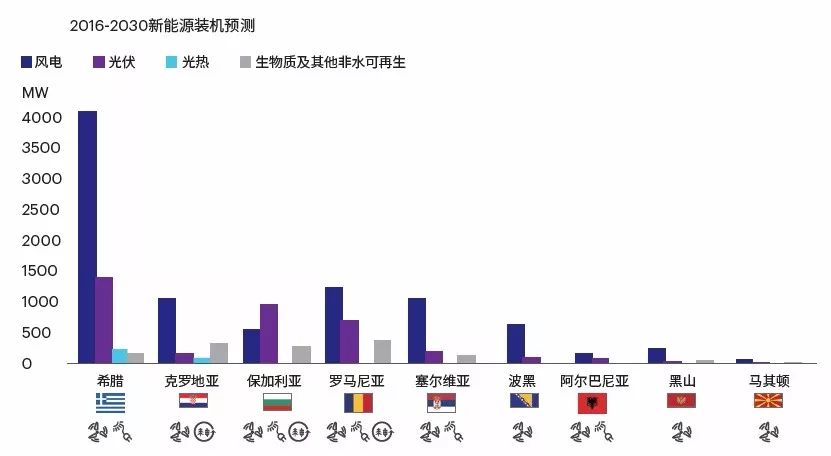

煤电机组装机下行将引起巴尔干地区本就存在的电力缺口进一步扩大,因天然气基建发展滞缓、核电技术匮乏,未来巴尔干将主要通过发展可再生能源提高电力供应水平,预计风电将成为发展最快的电源类型,年复合增长率高达6.7%。

风电、光伏等新能源种类将在希腊等欧盟国家呈现大规模发展趋势,而以塞尔维亚为首的欧盟候选成员国则更青睐于水电。

总体而言,巴尔干半岛作为地处三大陆交界处的新兴市场,电力系统亟待全面发展,蕴藏诸多机遇。在投资建设方面,需重点关注当地的市场发展趋势。顺势而为,未来需重点关注的趋势可总结为:

出于环保及成本考虑,清洁煤电技术成火电主流

新能源迎来增长机遇,上网电价补贴仍处于高位

电网互联互通要求高,各国电网具升级新建需求

市场自由化改革深化,私有资本进入市场存机遇

双边合同交易占主流,收入稳定性拥有基本保障

评论