50%以上的余额宝交易发生在金融机构的营业时间以外,甚至有近20%的交易时间发生在凌晨零点到清晨5点之间,这只是互联网金融为客户带来的便利之一。波士顿咨询近期发布的一份报告认为,客户行为的改变将倒逼整个金融行业发生变化,包括金融服务的生活化、覆盖群体的下沉以及地域的扩张等。

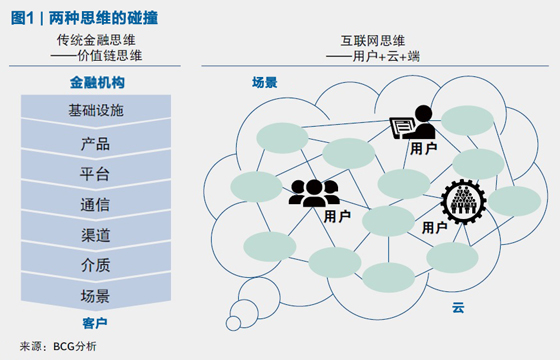

传统金融业者通常会将金融服务看成一条价值链,最上端是金融机构,最下端是客户。一种金融产品或服务到达客户端需要经历基础设施、产品、平台、通信、渠道、介质和场景等多个环节。新兴的互联网金融从业者则习惯以互联网或电商的思维来看待互联网金融,主要要素依然是用户、云、端。用户是核心,云包括云计算及构建在云之上的数据服务、征信平台等基础设施,端则代表了大量的应用场景及与场景紧密相连的产品。

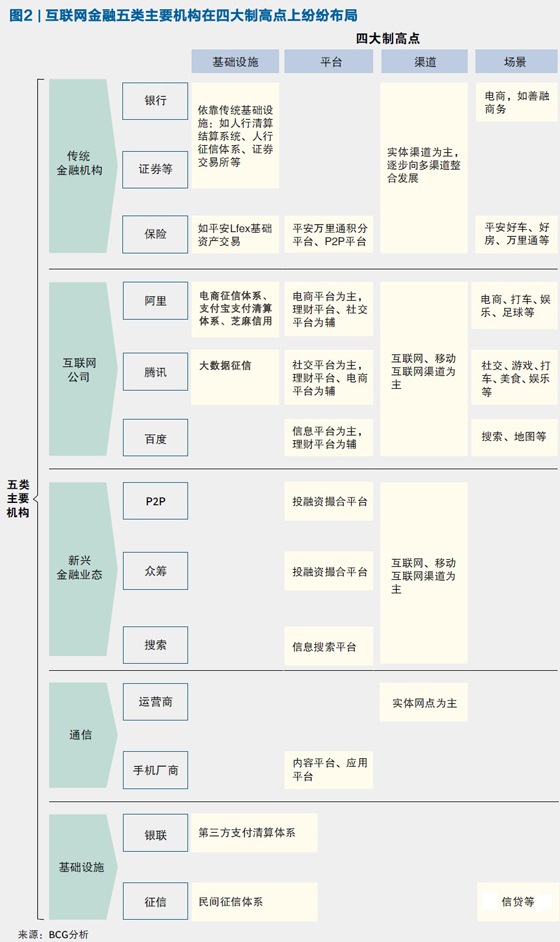

波士顿咨询认为,在互联网金融领域要抢占基础设施、平台、渠道、场景这四个制高点,才有可能取得主动出击的优势。

基础设施

支付体系、征信体系和基础资产交易平台,是互联网金融领域的基础设施,这是参与者取得竞争优势的要素之一。

互联网的大公司普遍以支付为金融的切入点,因为支付是人们对金融最基本的需求,也是应用场景最为丰富的金融产品。余额宝的迅速发展依托于支付宝的普及,腾讯进入互联网金融领域也是首先从支付切入,并力求通过丰富的应用场景提升其支付工具的活跃度,目前财付通已接入深圳市路边停车收费系统。支付业务本身并不是盈利的来源,但它是汇聚流量和积累数据的重要手段,其流量和数据是开展其它金融业务的底层基础。

支付数据积累到一定程度,经过加工和整理就能成为信用基础。随着移动互联和社交网络的进一步发展,数据的种类、数量及时效性也将得到极大提高,对个人的信用互联的评价体系将更为多元、立体和即时。2014年6月,随着《社会信用体系建设规划纲要2014-2020》的发布,我国社会征信的法律基础和标准体系有望逐步完善。

腾讯正试图建立一个有别于传统金融的信用体系,而阿里巴巴也一直很注重电子商务领域的信用体系建设,旗下“芝麻信用”已经上线。征信体系是会继续维持政府主导的中心化格局还是逐步向市场化、多元化发展,是一个值得期待答案的问题。

而基础资产交易平台,则是指股权、债权、产权、碳排放权等基础资产的交易平台。目前中国间接融资和直接融资的比例是6:4,仍主要依靠银行贷款,融资手段较为单一,而在美国这一比例是3:7。未来中国必将改变社会融资结构倒挂的局面,而互联网金融新型业态的发展也将加速去中介化的实现。平安陆金所Lfex就是为不同机构提供债券、应收账款、信用卡资产等基础资产投融资撮合的平台,上线半年交易额即超过400亿元人民币。

平台

互联网金融的第二个关键竞争要素是平台,它是为特定群体提供互动的场所。在积累用户方面,一些平台商通过社交圈的扩散实现用户数增长,一些平台商则通过导航的方式汇聚多方产品和服务,实现流量的导流,一些平台商通过实现差异化、个性化的服务以及对服务的整合来增强客户粘性。

平安一账通就是差异化服务的代表。它通过一个账户一套密码的单一登录实现了跨平安银行、保险、投资等多个账户的金融服务,并提供了整合的资产负债汇总,帮助客户全面查看和管理金融资产。

渠道

传统金融机构多渠道整合的难点并非技术,而是思维方式的转变,要将渠道的定位真正向“以客户为主”转型。

互联网企业大多依托于电子渠道,较少具备实体渠道资产。波士顿咨询提醒进入金融领域的互联网企业,仅仅依靠线上渠道并不一定适用于所有的客群和场景,多渠道整合同样是互联网企业值得思考的方向。

场景

人们感受不到金融的存在,但它实际又无处不在,互联网金融已经嵌入到了众多的生活场景中,它的扩张依靠着两个维度:一是目标客户群体,二是这些客户群体的生活时间。

扩大客群的方法有很多种,可分别选择在不同年龄层、财富层、地域等方面扩张,而占领客群的生活时间则需要多种应用场景,即流量入口。波士顿咨询在一项名为“数字化新世代3.0”的研究中发现,占据用户上网时间流量最多的是娱乐、沟通、信息获取和电子商务这四大类活动,互联网巨头们对客户时间的争夺也紧紧围绕这几大领域展开。

艾瑞咨询的一份调研报告指出,2年前,中国消费者最常用的20款手机应用分属13家独立公司,而如今,中国消费者最常用的20款手机应用中的17款被腾讯、阿里、百度包揽。BAT自有应用总共占据手机用户月使用时长的近40%,如果算上其投资的众多应用,这一比例还将上升至60%。

许多传统金融机构纷纷加强对场景的布局,比如建行和工行建立了自己的电商平台,平安集团向二手车和房产交易进军并建立起开放的万里通积分平台等。未来对场景的争夺可能需要考验各个公司在心理学和社会学层面对客户深层需求的理解。

眼下传统金融机构、互联网巨头、互联网金融新业态、通信运营商、基础设施提供商等各类机构已开始布局各类场景。

其中五大行和各大股份制银行都在以各种形式试水互联网金融。建设银行“善融商务”与工商银行“融e购”以电商场景切入;中国银行建立了“中银易商”开放式应用平台;民生银行率先推出直销银行;兴业银行依托银银平台推出“钱大掌柜”在线理财平台;中信银行发力POS贷及二维码支付等。

波士顿咨询认为,思维和机制的转变仍将是每家银行必须正视的挑战。传统金融领域管理者需要从数字化洞察、数字化渠道、数字化营销、数字化创新、风险管理、流程管理、技术平台、组织管理等八个方面进行改进,建立真正以客户为中心的数字化战略。

过去,平安万里通的积分仅流通于平安集团内部,是一个相对封闭的积分体系。2013年以来,平安万里通开始推行“通用积分”概念,通过与外部300家电商和15万家线下门店的合作,拓展了平安万里通积分的应用范围,激发了客户的兑换行为,无形中也拓展了其生态系统的外延。

互联网金融的竞争也是生态系统的竞争,谁能围绕四大制高点建立广泛多样、最具活力的生态系统,谁就将是互联网金融时代真正的赢家。

评论