不知不觉中,我们迎来了2018年4月的尾声,A股上市公司也相继完成了2017年年度报告和2018一季报的公告任务。

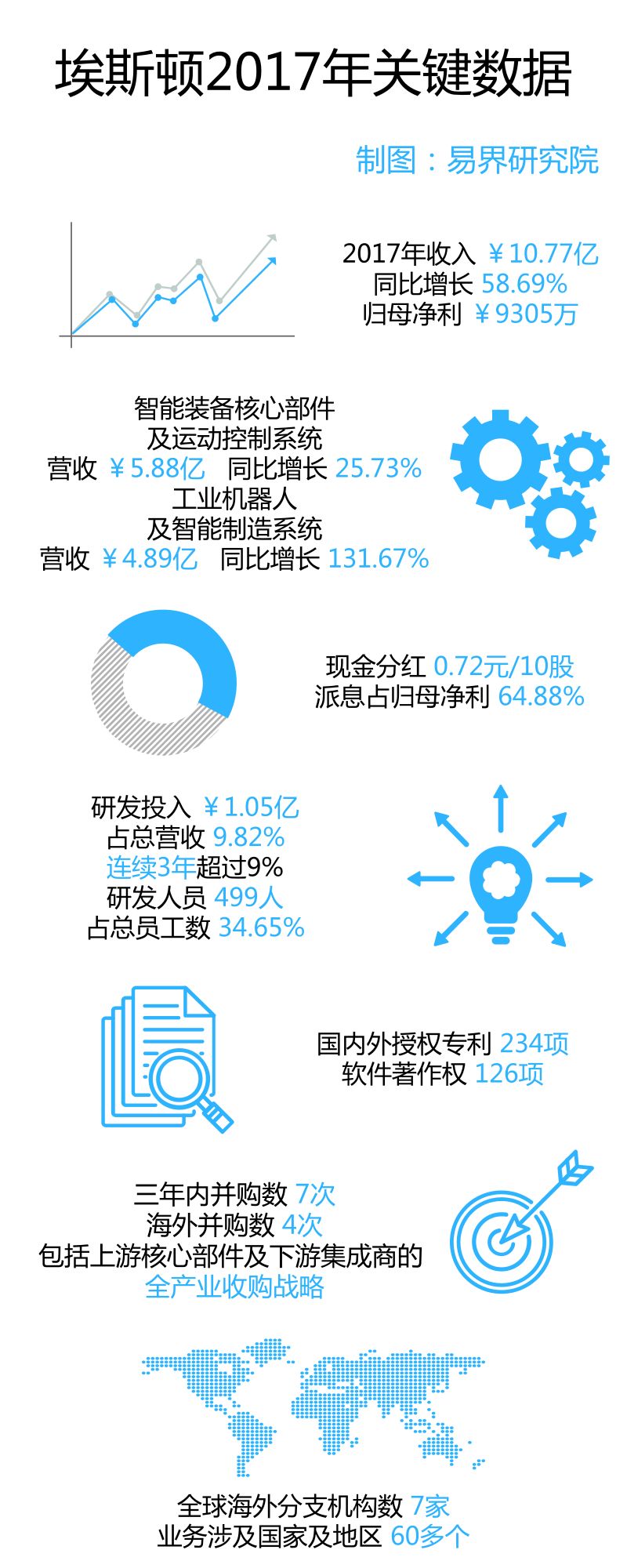

在A股众多工业自动化上市企业中,有这么一家企业,2017年营业收入10.77亿人民币,同比大增58.69%。而在2015年年底时,这一数值仅为4.83亿。也就是说,两年间,这家企业营收翻倍有余。

也是在这两年间,他通过多达7次的境内外收购,获取先进技术,拓宽市场渠道,在转型的同时,完成了远超国内同行的国际化战略。

他就是国产机器人四小家之一的——南京埃斯顿。

近年来,埃斯顿不仅通过加大投入、自主研发,成功突破技术瓶颈,跻身国内机器人业界前列,还通过不断地收购优质标的,外延成长为最具国际化视野的中资自动化企业之一。

接下来,让我们通过一组数据,了解一下埃斯顿的近年来取得的非凡成果。

1 起于数控机床双核双轮驱动发展题

埃斯顿成立于1993年,最初以机床数控系统起家,截止2013年,埃斯顿的金属成形机床数控系统在中国市场的占有率已经达到了88.92%。接着,埃斯顿以此为起点,切入竞争激烈的工业机器人领域。

2017年,埃斯顿进一步巩固了其在中国境内市场的地位。同时十分重视国际市场,海外销售同比增长341.68%,未来有望继续保持高增长态势。

截止目前,除去核心零部件中的RV减速机需向日本采购以外,埃斯顿生产的机器人本体已经配备了自主生产的交流伺服系统、控制系统、控制算法及手腕关节减速机,国产化率高达80%。从一家数控机床企业,成功转型升级。

目前,埃斯顿有着清晰而明确的战略定位,既“双核”驱动,在发展核心部件和系统的同时,发展机器人全产业链。

智能装备核心部件及运动控制系统的战略定位:运动控制系统+工厂自动化,业务模式实现从单轴——单机——单元自动化解决方案。工业机器人及智能制造系统的战略定位:All Made By ESTUN,形成核心部件——工业机器人——机器人智能系统工程的全产业链竞争力。

而这一系列战略的成功,离不开产业并购的帮助。

2 七次并购自动化企业中外延成长典范

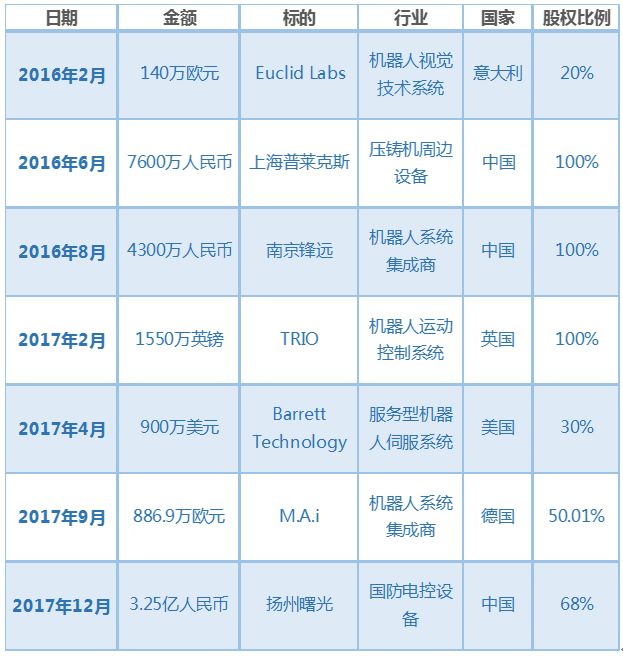

回顾埃斯顿的发展历史,并购无疑是辅助其成长的一道利器。我们发现,自2016年来,埃斯顿累计完成4次跨境并购和3次境内并购,通过并购获得诸多核心技术及下游渠道,堪称中资自动化企业中外延并购成长典范。

表:2016年-至今埃斯顿并购案

埃斯顿跨境并购的步伐,始于2016年2月。埃斯顿以140万欧元收购了意大利企业Euclid Labs。

该公司的视觉及编程和操作技术被广泛应用于机器人的随机抓起、焊接、码垛、折弯、铆接等自动化作业,在提高机器人灵活性的同时免除定位工装夹具的制作、减少人工参与,大幅减少自动化系统解决方案的总成本。

本次收购完成后,不仅提升了埃斯顿机器人的3D视觉系统软硬件水平,还大大强化了埃斯顿的离线编程技术。

随后的2017年,埃斯顿又以非同一般的效率完成了三起跨境并购案。

2月,埃斯顿以1550万英镑收购英国运动控制商TRIO全部股份。截至2016年12月31日,TRIO资产总额396万英镑,净资产为336万英磅;2016年度实现营业收入504万英磅,税前净利润90万英磅。

该公司成立于1987年,总部坐落于英国,在美国、中国和印度都设立有子公司。自成立之初起,TRIO就致力于为工业自动化领域提供高精度和高可靠性运动控制技术,目前已成为全球运动控制行业领军企业之一。产品主要为多轴通用型运动控制器及运动控制卡、机器人控制器、人机交互触摸屏(HMI),以及输入输出扩展模块。

通过本次收购,埃斯顿开始了打造基于TRIO的运动控制海外技术研发中心和中国运营总部的“双核心”产业布局。

4月,埃斯顿收购美国BarrettTechnology 30%的股份,开始布局服务型机器人市场。Barrett Technology拥有机器人微型伺服核心部件,其产品已经应用在众多高精尖领域,包括手术机器人以及美国火星登陆车等,同时还开发协作机器人本体。

最为关键的是,该公司还拥有获得美国FDI认证的康复医疗机器人。Barrett参与了多个美国国防部资助的非军用研发项目,并长期与美国能源总署(DoE),美国航天总署(NASA),以及美国全国卫生基金会(NSF)等单位合作。

9月,埃斯顿又以886.9万欧元收购德国多领域系统集成商M.A.i,相比之前针对上游核心零部件和技术的获取,这次收购更像是一次下游集成领域的拓展。

M.A.i.公司成立于1999年,致力于汽车引擎、电子系统部件、半导体、航空部件和医疗器械等领域的装配和测试生产线集成。主要客户有法雷奥、采埃孚、英飞凌、博泽、德马格、江森自控、福缔等。

交易完成后,双方拟在德国组建合资企业,按照欧洲市场的标准进一步优化埃斯顿机器人的设计,全面提升埃斯顿机器人的国际化技术水平,并以此公司为基地启动埃斯顿机器人在欧洲市场的推广,为欧洲客户提供本地化售后技术服务。借助于M.A.i.产品和技术平台,埃斯顿还将优化其工业数据采集云服务,全面进军德国工业4.0标准下的智能化生产线,数字车间,数字工厂业务。

境内收购中,埃斯顿力图进入更多不同的应用领域。除去2016年通过全资收购上海普莱克斯、南京锋远进入压铸机、汽车焊接及包边等行业外,埃斯顿在2017年还以3.25亿人民币收购扬州曙光多数股权,进军国防军工领域。

易界研究院获悉,扬州曙光现有的交流伺服系统主要运用于海军和火箭军,但有部分型号无法满足现有军队的国防需求。埃斯顿希望以此次收购整合为契机,以自身强大的伺服系统补足扬州曙光在部分型号下的劣势。

同时,在中国国防核心系统国产化的大趋势下,埃斯顿可以以扬州曙光为渠道,将市场拓展至更为广阔的国防机器人系统集成领域,从而进一步提升公司利润率。

在埃斯顿成长的过程中,并购作为主要驱动力所造成的影响十分巨大。通过审视埃斯顿近两年的并购案,不难发现其中的暗含的企业发展逻辑:埃斯顿并购的境外目标企业以机器人核心零部件及技术为主,辅以境内收购不同细分领域的系统集成商,以跨境及境内收购相结合的方式,在打通产业链上下游的同时,在境外设立研发中心,不断精进技术、拓展市场。

3 国际化并购经验值得国内制造业企业学习

“国外并购补强核心技术,国内收购整合行业渠道”,这是埃斯顿自上市起确定的企业发展思路。通过总结埃斯顿近两年来的四次跨境并购交易,易界研究院认为主要有两点经验值得中国制造业企业借鉴。

第一,拥有熟悉国内外市场及法律的国际化并购团队。

据易界研究院获悉,埃斯顿拥有一支熟悉海外市场并且投融资经验丰富的团队,成员中不仅大多具有海外工作经验,同时不乏拥有技术背景的跨专业人才。这使得埃斯顿不仅可以快速的发现优质的海外标的,还能与标的公司进行无障碍交流,快速化解并购交易中的潜在交易终止因素。

同时,国际化的管理层所带来的快速的整合过程也优于大多数中国企业,令人赞叹。

例如在宣布收购TRIO短短4个月后的2017年6月,埃斯顿运用TRIO控制系统的机器人本体便开始在客户现场试用,并已获得3C、印刷、包装等行业的批量订单。并且,最近收购的德国M.A.i的数字化工厂也已经于2018年1月正式在中国落地。

第二,规避交易终止风险,设计多元化的交易方案。

众所周知,在涉及到高科技行业跨境并购时,中国企业不仅要受到标的所在国监管当局的阻碍,就连标的企业管理层自身,也存在不愿以控股方式向中国企业出售的情况。以埃斯顿为例,在收购Euclid Labs及Barrett Technology时,中国企业最终并未控股标的公司。如何化解这一难题,成了交易方案设计时的重中之重。

易界研究院了解到,埃斯顿通过一系列巧妙地交易方案设计完美的解决了这个难题。

在Euclid Labs一案中,埃斯顿使用140万欧元,先收购该公司部分股权,然后进行增资,最终占其20%股权。同时经过谈判,埃斯顿保有该公司剩余股份的优先收购权。并且,埃斯顿在境内与该公司设立合资子公司,控股并表了该合资子公司。

在Barrett Technology一案中,埃斯顿作为该公司单一最大持股方,依旧拥有剩余股份的优先购买权。

结合此前的案例不难发现,埃斯顿针对海外中小型先进技术企业的收购逻辑十分清晰,优先争取多数股权。如果不能获得多数股份,就一定要争取成为单一最大持股方,或者获得剩余股份的优先购买权。不仅避免了部分高科技企业管理层因不想整体出售企业而导致交易终止的风险外,还有效地为双方带来了良好的财务收益。

4 资本市场预期优异但机器人市场竞争激烈

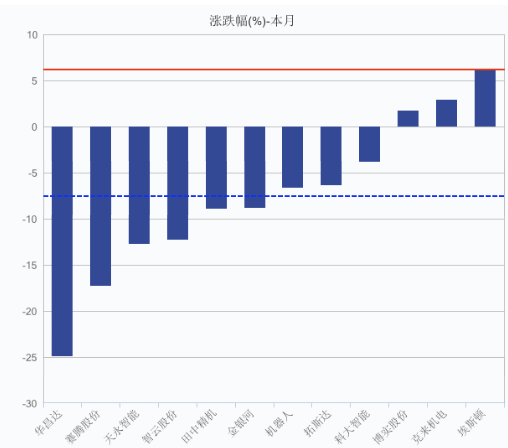

优异的营收和成熟的发展,使得埃斯顿不仅在机器人市场之中声名在外,也在资本市场中备受瞩目。我们观察了近3个月来,共有6家券商给出的研究报告显示,埃斯顿均获得了“推荐”和“增持”的评级。

同时,近一个月以来,在工业自动化领域埃斯顿更是以最高的涨幅,引领了该行业的增长。

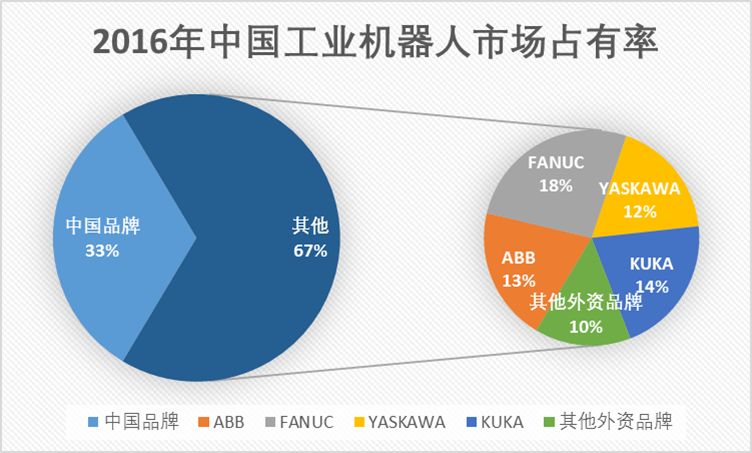

但是,单从行业的角度分析,埃斯顿还面临着较大的竞争。国内机器人市场整体竞争依旧激烈,以FANUC、KUKA等为代表的海外品牌仍占据较大优势,激烈竞争下工业机器人整体价格有下降的风险。

同时,埃斯顿还面临着海外资产整合和投后管理的不确定性,技术研发加大投入影响利润率等潜在考验。

易界研究院预计,未来几年,埃斯顿在解决上述问题的前提下,核心零部件业务逐步拥有技术先进性之后,将具备相对较强的机器人本体生产优势。今后,埃斯顿在集成领域进行扩张也将更为顺利,未来有望在机器人集成领域撼动本土巨头新松机器人的地位。最终,埃斯顿有望成为掌握核心技术的全产业链机器人龙头,为“中国制造”添砖加瓦。

评论