作者:陈春雷

如今再回顾过去的一年,银行的存款增速虽然有所放缓,但贷款增速仍然保持快速增长。

根据央行的统计数据,截至3月份,存款类金融机构的贷款余额达到了124.3万亿元,与去年同期相比增涨了13.9万亿元,增幅达13.2%。

银行贷款额度所剩无几

存款增长就能松一口气了?不是的,真实情况是——今年的贷款形式更为严峻,银行贷款额度已经告急,这意味着——即使这些投融资平台愿意以高价获得资金,也得等待新额度的到来。

东部一城商行负责人表示:“现在的表外通道基本被监管卡死,大家都想回归表内,表内就那些额度,像挤牙膏一样,所以客户都在排队等着。”

随着国家资金政策的逐渐紧缩,贷款额度将会更少,利率更高。

为何会变成如今这一局面?

难道银行真的不愿把钱贷给我们吗?

可如果银行的钱不是贷给了我们普通百姓,那么多的钱又是贷给了谁?

想要弄清楚银行的贷款贷给了谁,首先就需要知道银行的贷款对象都有哪些。按照央行的划分方式,贷款的对象可分为住户、非金融企业及机关团体、非存款类金融机构和对境外的贷款。

对住户贷款就是对普通老百姓的贷款了,如果银行的贷款不是流入老百姓的口袋,那必定就是流向了其他三个。但事实真是这样吗?

银行的贷款都流向了哪里?

首先,从数据显示,存款类金融机构对住户的贷款余额为41.7万亿元,占到了所有贷款余额的33.5%。这个占比还算比较大,但是不是最大还得看后面的数据。从增幅来看,与去年同期相比,住户贷款余额增长了6.9万亿元,这个增幅几乎占到了全部贷款增幅(13.9万亿)的50%。

所以,从这个数据可以看出,说银行不愿意把钱贷给我们普通百姓,那是有点冤枉银行了。

在给住户的贷款中,又可分为消费性和经营性贷款。很显然,消费性贷款占据了大部分,3月的消费贷款(包括短期和中长期)余额达到了32.3万亿,占住户贷款的77.5%,而消费贷款中,中长期的贷款达到了25.3万亿,占消费贷款的78.3%,占总住户贷款的60%。

看到这里,想必大家应该清楚银行的贷款都到哪去了吧?老百姓的中长期消费贷款还能有什么?

不就是房贷嘛!

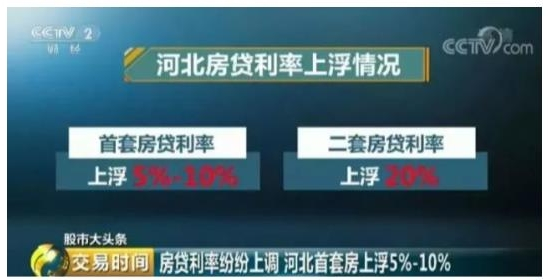

房贷利率持续上浮

根据今年好贷网大数据显示:全国房贷平均利率持续上浮,2018年2月全国首套房贷款平均利率为5.46%,同比去年2月首套房贷款平均利率4.47%,上升22.15%。

在同步监测的35个城市中,首套房贷款平均利率最低值是上海5.06%,最高值为郑州5.92%。

其次,对非金融企业及机关团体的贷款,3月的余额为79.5万亿,占所有贷款余额的64%。不用说,这显然是银行贷款占比最大的一块。与去年同期相比,这类的贷款余额增加了6.3万亿元,比住户贷款的增幅稍微少一些。

其中,也是中长期贷款占比较大,达47.4万亿元,接近这类总贷款的60%。毕竟企业在经营过程中,对中长期的融资需求是比较大的。

由于以上两类贷款增幅之和已经达到了13.2万亿,占到了所有贷款增幅(13.9万亿)的95%。所以,剩下的两类贷款基本上也就无足轻重了。

由此可见,在过去一年中,银行的新增贷款有一半都是贷给了普通百姓,之所以仍然会觉得从银行贷款难,是因为这些贷款有大部分都是房贷,如果不是要买房子,想从银行贷款自然就没那么容易了。

评论