千呼万唤始出来。时隔两年零四个月,中国央行再次降息,同时还推出了比预期力度更大的利率市场化举措。此前中国央行一直采取“定向宽松”的方式为经济输血,此次降息虽在情理之中,却在意料之外。

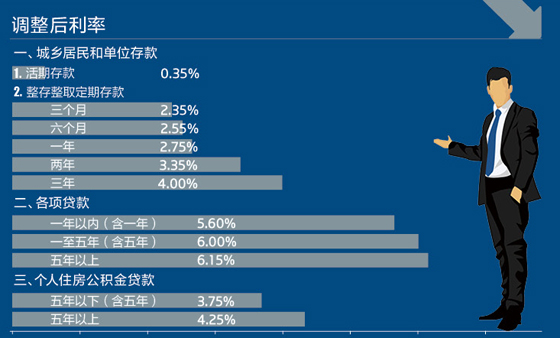

11月21日晚间,中国央行在网站上发布公告称,自次日起,将金融机构一年期贷款基准利率下调0.4个百分点,至5.6%;一年期存款基准利率下调0.25个百分点,至2.75%。

本次降息延续了上一次降息(2012年7月6日)时采取的非对称降息方式,上一次降息时一年期贷款利率下调0.31个百分点,一年期存款利率下调了0.25个百分点,可以看出此次非对称降息的力度更大。

央行同时继续推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.1倍调整为1.2倍。这是2012年6月提高存款利率上限至1.1倍后的又一次上调。

央行在下调基准存款利率的同时又上调存款利率浮动区间上限,理论上可以使一年期存款利率的上限保持在3.3%不变,而0.4个百分点的贷款利率下调创下了2004年10月以来的最大幅度。综合来看,本次降息央行既希望不导致银行存款进一步分流从而弱化商业银行放贷能力,又希望向市场释放出降低融资成本的强烈信号,但由于挤压了商业银行的利差空间,这一切仍要取决于商业银行的具体行为。

此前一些市场观察人士认为,央行之所以不太愿意立即降息或降准,是央行已通过公开市场短期流动性调节工具(SLO)、常设借贷便利(SLF)、补充抵押贷款(PSL)和中期借贷便利(MLF)等货币政策新工具对市场流动性进行了调节。

但定向宽松的措施并未有效缓解融资难和融资贵的顽疾。11月19日,国务院总理李克强主持召开了国务院常务会议,决定进一步采取有力措施缓解企业融资成本高的问题,会议共提出十条相关解决措施,这是7月份“融资十条”的延续,被称为“新融资十条”

宏源证券称,在“新融资十条”中,最值得关注的是第一条“增加存贷比指标弹性”,如果将非银行金融机构存放在银行的同业存款纳入存贷比的分母,理论上有利于刺激银行放贷,但如果同业存款也需按照一般存款标准缴纳准备金,可能需要顺势降低准备金率进行对冲。因此,市场普遍预计央行可能会为配合存贷比指标的调整而采取全面降准的措施。

当然,近几个月新增信贷的疲弱主要是商业银行出于坏账担忧导致的风险偏好下滑以及实体有效需求的不足所致,因此单纯存贷比口径调整的效果可能也有限,所以央行才祭出了降息的大招,以纠偏市场预期、刺激企业端对贷款的需求。光大证券首席经济学家徐高认为,中国房地产投资将显著受益于此次降息,房地产和基建投资将增长,因为这些领域此前并未受益于定向宽松。

值得注意的是,央行本次还对存贷款基准利率的期限档次进行了简化和合并,不再公布五年期定期存款基准利率,并将贷款基准利率期限档次中的一年至三年(含三年)、三年至五年(含)合并为一至五年(含五年)。

此前一年至三年(含三年)、三年至五年(含)的贷款基准利率分别为6.1%和6.4%,而本次调整后均变为6%,这意味着一年至三年期限内的贷款利率下调空间并没有想象的那么大。央行称:“这将进一步拓宽金融机构的自主定价空间,也有利于强化市场基准利率体系建设,健全利率政策传导机制,为进一步推进利率市场化改革创造有利条件。”

这印证了最近几个月中国政府在推进利率市场化方面措辞的变化。7月国务院会议的措施是“有序推进利率市场化改革”,11月国务院会议则是“加快利率市场化改革”。

银河证券首席经济学家潘向东称,在启动不对称降息的同时,扩大存款利率浮动区间,说明在维持相对宽松的货币环境下,将加快推动利率市场化等各项金融改革。

令人困惑的是,尽管市场已经感觉到了央行宽松政策的信号,并预期会进入降息或降准周期,但央行相关负责人在答记者问中称:“此次利率调整仍属于中性操作,并不代表货币政策取向发生变化。”这一表态或将弱化降息对改变市场悲观预期的作用。

评论