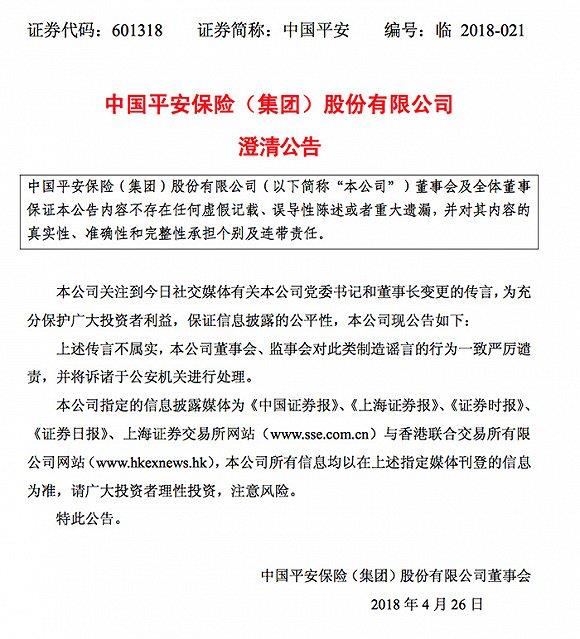

中国平安股价持续受挫,与市场盛传的一则谣言有关。

随后,中国平安集团发言人盛瑞生就媒体询问作出回应称:在集团一季度董事会会议期间,一些别有用心的人在社交媒体发布有关公司党委书记和董事长变更的谣言。这是完全无中生有,恶意造谣。并在官方公告中表示将追究造谣者法律责任。

巧合的是,昨天也是中国平安发布2018年一季度报告的日子。尽管股价受谣言误伤,但从报告数据来看,中国平安在一季度表现依旧亮眼。

报告显示,中国平安在2018年第一季度实现净利润289.51亿元,同比增长12.5%;归属于母公司股东的净利润257.02亿元,同比增长11.5%。如果按保险子公司执行修订前的金融工具会计准则的法定财务报表利润数据计算,集团归属于母公司股东的净利润305.48亿元,同比增长32.5%。

一季度,寿险及健康险业务规模保费达2,305.85亿元,同比增长24.9%;财产保险业务实现保费收入632.17亿元,同比增长17.8%;银行零售客户资产较年初增长9.2%,净利润同比增长6.1%;金融科技和医疗科技业务净利润达18.42亿,去年一季度亏损了1.2亿。

此外,为回馈股东,中国平安建议派发公司30周年特别股息,每股派发现金股息人民币0.20元,分红总额达36.56亿元。

从基金一季报公布的数据来看,截至第一季度末,共有近700只基金重仓中国平安,持股数达6.44亿股,市值约为420亿元。与此同时,公司稳定的业绩也赢得了多家国际投行的一致看好。

花旗发布研报表示,中国平安一季度表现符合预期,期内纯利按年增长11%,若以旧会计准则计算则增长33%,但估计在新会计准则下,平保盈利表现将会较为波动,花旗认为拟派发0.2元人民币特别股息属一大惊喜,亦引证了该行认为平保派息有增加趋势的看法,维持“买入”评级。

此外,瑞信下调中国平安目标价至103元,维持“跑赢大市”评级。大和则调低其目标价至76元,评级为“持有”。汇丰证券维持“买入”评级及目标价116元不变。

评论