今天是节前最后一个工作日,然而让我们热议的话题不是假期去哪玩,而是刚刚落地的资管新规。

是什么让我们无暇顾及放假的喜悦!

当然是因为他关系到我们每个人的钱包!

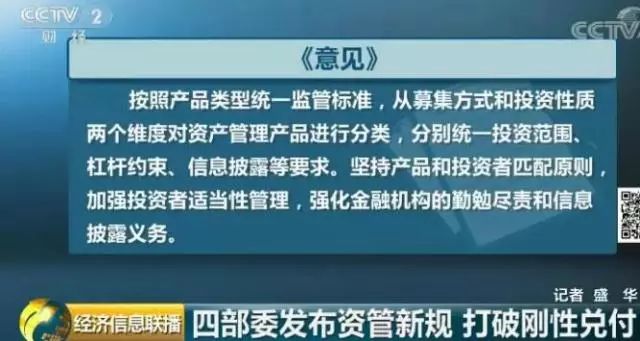

4月27日,百万亿规模的资管行业终于迎来大资管监管规定的正式实施。在经历了5个多月的社会公开征求意见,并接受来自市场近2000条修改意见后,央行、证监会等4部委联合发布了《关于规范金融机构资产管理业务的指导意见》,新规明确了资产管理业务不得承诺保本保收益,打破刚性兑付。

资管市场的规模已经达到100万亿,对于投资者、资产管理公司来说,资管新规的出台牵动着每一个人的经济脉搏。

为了防止资管新规对于市场的冲击,所以会逐渐进行过度,预计在2019年底实现完全落地,并且会对未来10-20年的资管市场调整新的方向。

关于新规的各种解读,钱小姐就不在此赘述。网络上铺天盖地的解读,作为普通工薪阶层的你我,最关心的是到底对我们有什么影响?直接划重点!

1.打破刚兑,保本理财没有了!

新规原文摘要:

金融机构应当加强投资者教育,不断提高投资者的金融知识水平和风险意识,向投资者传递“卖者尽责、买者自负”的理念,打破刚性兑付。

经金融管理部门认定,存在以下行为的视为刚性兑付:

(一)资产管理产品的发行人或者管理人违反真实公允确定净值原则,对产品进行保本保收益。

(二)采取滚动发行等方式,使得资产管理产品的本金、收益、风险在不同投资者之间发生转移,实现产品保本保收益。

(三)资产管理产品不能如期兑付或者兑付困难时,发行或者管理该产品的金融机构自行筹集资金偿付或者委托其他机构代为偿付。

(四)金融管理部门认定的其他情形。

对我们的影响:

不保本!不保本!不保本!

重要的事情说三遍!

打破“刚兑”是资管新规传递出的最强烈监管声音。在银行资管行业过去十年的高速发展中,不管是保本理财还是非保本理财,绝大多数情况下银行均实现了刚性兑付。

随着资管新规的到来,监管对银行表外理财的核心定义即为“非保本”,我们一直以来对于银行非保本理财产品一定保本的观念将彻底退出历史舞台。

投资者也必须改变以往“低头闭眼”买理财的方式,而是“抬头睁眼”认真阅读产品说明书,辨析风险,选择适合自身风险承受能力的理财产品。

2.投资门槛提高,资金来源受限

新规原文摘要:

资产管理产品的投资者分为不特定社会公众和合格投资者两大类。合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只资产管理产品不低于一定金额且符合下列条件的自然人和法人或者其他组织。

(一)具有2年以上投资经历,且满足以下条件之一:家庭金融净资产不低于300万元,家庭金融资产不低于500万元,或者近3年本人年均收入不低于40万元。

(二)最近1年末净资产不低于1000万元的法人单位。

(三)金融管理部门视为合格投资者的其他情形。

合格投资者投资于单只固定收益类产品的金额不低于30万元,投资于单只混合类产品的金额不低于40万元,投资于单只权益类产品、单只商品及金融衍生品类产品的金额不低于100万元。

投资者不得使用贷款、发行债券等筹集的非自有资金投资资产管理产品。

对我们的影响:

你可能买不了了!

合格投资者的相关标准,明确划定了投资者群体和资金来源,投资的准入门槛大幅度提高。这也就意味着不符合相应标准的人群是不能进行相关投资的。

当然,你可以买不特定社会公众相关的资产管理产品。

3.过渡期延长一年半至2020年底

新规原文摘要:

按照“新老划断”原则设置过渡期,确保平稳过渡。过渡期为本意见发布之日起至2020年底,对提前完成整改的机构,给予适当监管激励。

对我们的影响:

正式稿中最大的变化在于“资管新规过渡期延长到2020年底”(意见稿原设定的过渡期至2019年6月底,市场前期预期是适度延长至2019年年底),表明监管层力确保市场平稳,给予金融机构充足的调整和转型时间,这个对A股市场无疑形成短期利好,有助于权益类市场的企稳。

但是以我在股票遭遇的惨痛教训还是提醒各位,股市不是一般人的游戏,请评估自己的风险承受能力以及相当专业知识是否匹配。

股市有风险,投资需谨慎!

4.短期理财寿终正寝

新规原文摘要:

为降低期限错配风险,金融机构应当强化资产管理产品久期管理,封闭式资产管理产品期限不得低于90天。资产管理产品直接或者间接投资于非标准化债权类资产的,非标准化债权类资产的终止日不得晚于封闭式资产管理产品的到期日或者开放式资产管理产品的最近一次开放日。

对我们影响:

正常讲,期限越长,收益越高。可是,3 个月以下的短期非保本理财产品非常非常火,像 34 天、40 天、62 天、74 天、82 天的产品,收益率在 4% 左右,最高可达 5% 以上。

反观长期的产品,收益率也没高出多少,买了就不能赎回,上面说的短期产品更受市场青睐。

新规实行以后,对流动性要求高的小伙伴们,可以转向货币基金。实在不行,就老老实实的活期存款吧。

5.“净值型理财”代替“预期收益型”, 理财收益有望提高

新规原文摘要:

金融机构对资产管理产品应当实行净值化管理,净值生成应当符合企业会计准则规定,及时反映基础金融资产的收益和风险,由托管机构进行核算并定期提供报告,由外部审计机构进行审计确认,被审计金融机构应当披露审计结果并同时报送金融管理部门。

对我们的影响:

未来随着银行理财净值化管理之后,净值型理财或许将成为理财市场不容小觑的一种产品。

现在银行理财产品大多是预期收益率型的,就是说好投资期限和收益率,不管保本还是非保本,到期基本都是连本带收益一起兑付。这种做法的逻辑是,银行用一个固定利息问你借钱,具体干什么,你别管,反正到期我给你本金和利息,赚得多了我留着,亏了我贴给你(这就是所谓的刚性兑付)。

净值型产品就不一样了。就像买基金,每天估值,今天1.1,明天就有可能0.9,赚多了是你的,少了也亏你的,没人再补贴你了。

同传统保本理财相比,净值型理财预期收益率的波动性更高,投资者需要有一定的风险承受能力。

总之就是,你不要再指望保本理财了(奶奶型理财思维要改一改了),其次,你的钱投到了哪里要一目了然,别再想闭着眼睛买理财,还有就是短期理财将会越来越少,投资的门槛也会越来越高。

但面对新规对我们的影响其实也不用太紧张,钱小姐帮大家整理了4 个要避免的雷区。

购买前确认产品是否真实存在。

可以在以下几个地方搜索查询:

1. 中国证券投资基金协会

2. 银行、信托、公募等公司官网

3. 中国信托登记中心

4. 中国理财网

查询管理人的资质

运用企业查询相关平台,输入管理人公司,确认三点内容:

1. 公司是否存续

2. 查看股东结构

3. 看公司有没有负债

看清楚产品的底层资产

你购买的产品,最终钱投向哪儿,你需要门清。

不要碰底层资产不明产品、小心底层资产过于集中或明显泡沫化产品。

确认风控措施

金融的核心是风控,我们理财的本质也同样,本金永远大于收益,不要一味的追求收益率忽略了本金的风险。

1. 查看抵押率,看有无抵押

2.有无质押,查看质押率

3.查看担保实力

4.查看有无止损线,止损线是多少

评论