与往年开门红季个险新单普遍高增长不同,今年开门红受保监134号文叠加金融市场长短端利率快速上行影响,开门红年金产品销售难度大幅增加,上市险企个险新单保费普遍大幅下跌。

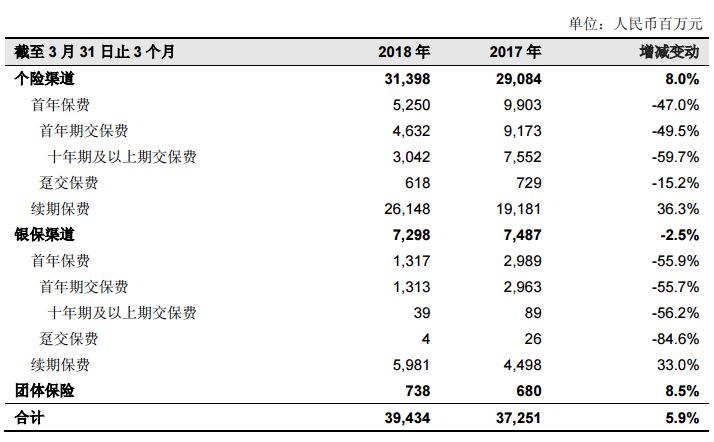

从各公司披露的细分数据来看,新华保险(601336.SH)个险新单保费降幅居前。上图为新华保险一季度业务数据,个险新单保费同比下滑47%至52.5亿元。“保监134号文新政影响下,年金新产品销售难度增加,高额件均产品销量回落”有行业分析师认为,去年9月新政实施前公司提前消化了部分客户储备。“同时公司坚持以健康险、附加险为主的销售策略,不盲目通过高现价产品抢占市场”。

需要注意的是,新华保险新单期交保费降幅更高,达到49.5%,而十年期及以上期交保费降幅达到59.7%。受外部环境不利因素影响,公司转型效果不如人意,转型的主要方向个险期交增长承压。交银国际因为新单保费降幅超预期,下调了公司新业务价值预测。“预计18年新单保费收入同比下降25%,新业务价值同比下降约20%”。

政策与市场环境的影响无人能够幸免,业务结构最佳的中国太保(601601.SH)也面临个险新单较大幅度的下滑。

上图为中国太保业务数据,一季度个险新单保费同比下滑28.2%至200.69亿元,其中期缴业务同比下滑30.4%。不过得益于优质的业务结构,公司续期业务增长强劲,同比增长55.9%至618.68亿元,致使公司个险渠道保持21.1%的涨幅,总保费收入维持20%以上的增速。“由于去年同期新单期缴的高增长,拉动续期业务强劲增长,同时公司推出的金佑人生B款回馈老客户,3月投保免交1年保费,新单销量十分可观”,东北证券指出。

与之境遇类似的还有中国平安(601318.SH),申万宏源指出,一季度平安寿险新单保费665.8亿元,同比下降11.6%。得益于续期保费的高增长,在去年高基数的情况下,平安寿险及健康险业务规模保费仍然同比增长24.9%至2305.85亿元。

中国人寿没有披露详细的业务数据,不过根据公司披露,新单期交保费同比增长1.5%至612.18亿元,其中长险新单保费的占比达86.74%,同比提高36.89个百分点。从去年底的数据看公司转型压力较大,今年一季度便大幅压缩趸交业务,趸交保费同比下降84.6%。续期保费同比增长39.4%至1571.30亿元,拉动优势虽然不及中国太保,也为稳定公司一季度保费收入波动幅度做了很大贡献。

在134号文和其他理财产品的冲击下,短期新单保费销售压力仍然存在,券商普遍预期二季度寿险公司进入扩员小高峰,在产品销售战略与结构不断优化的情况下,公司及行业可进入新单销售改善通道。

不过中金公司认为,“新华保险2018年开门红新业务保费增长弱于同业,预计对于代理人收入影响较大,这将导致代理人脱落率上行,团队规模扩充的难度高于同业。代理人增员乏力最终将拖累保障型保单增长”。中国人寿同样上半年新业务负增长难以趋势性改善,代理人增员乏力,短期缺乏利好催化重估。

评论